Анализ рынка недвижимости

Год начался неактивно

За последние месяцы произошло очень много изменений на российском рынке недвижимости. Это события, связанные с застройщиками: введение эскроу-счетов, серьезные изменения ипотечных ставок, которые повысились почти на 1,5%, рост цен на недвижимость. При этом мы наблюдаем стабилизацию ситуации во внешней политике.

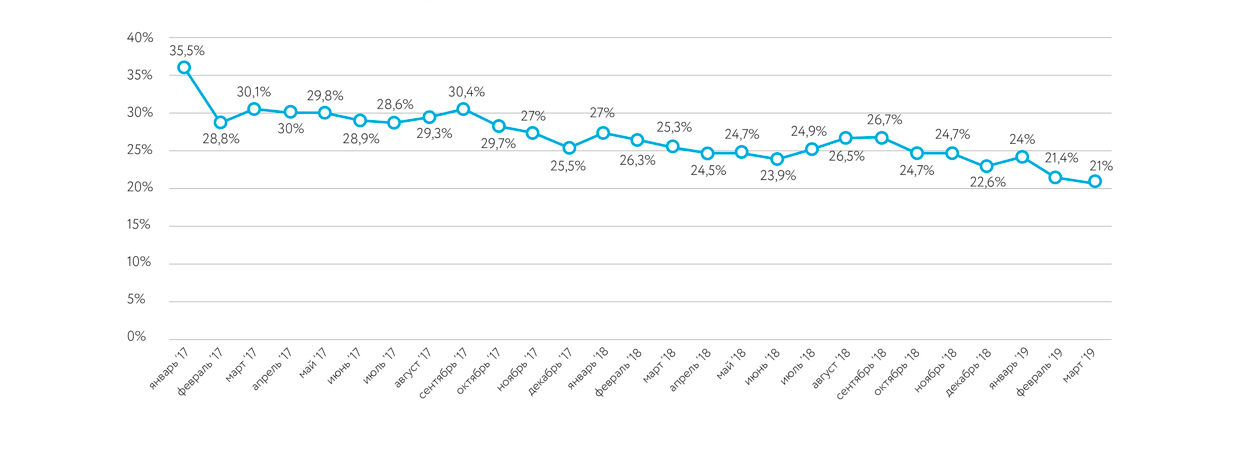

Одновременно с этим на мировом рынке недвижимости серьезная просадка. В первом квартале в США наблюдалось одно из худших значений показателя по падению количества объема сделок за последние десять лет. Гонконг, ОАЭ также фиксируют серьезное падение рынка на 20–25% к прошлому году. В России объемы сделок падают на 14% к уровню марта-апреля 2018 года. Это много. Это большой вызов для отрасли. Помесячную динамику выдачи ипотеки можно посмотреть на рис. 3, учитывая, что доля сделок с ипотекой почти не менялась начиная с 2018 года, можно говорить об активности на рынке в целом.

Ветер перемен, какой ты?

Наверное, ожидание граждан от любой реформы сферы недвижимости — это снижение стоимости жилья, увеличение объемов предложения и минимизации рисков, повышение качества приобретаемой недвижимости. Отметим, что риск, скорее всего, уже к 2022 году будет сведен к нулю, это действительно важное достижение. Но есть еще моменты, над которыми необходимо серьезно поработать — цены на недвижимость растут ощутимо быстрее инфляции, все меньше возможностей для покупки новостроек. Причина — в последние годы растет число продаваемых новостроек с более дальней сдачей в эксплуатацию, а темпы ввода нового жилья серьезно падают, в целом 2018 год стал не лучшим с точки зрения объемов ввода в эксплуатацию новых многоквартирных домов.

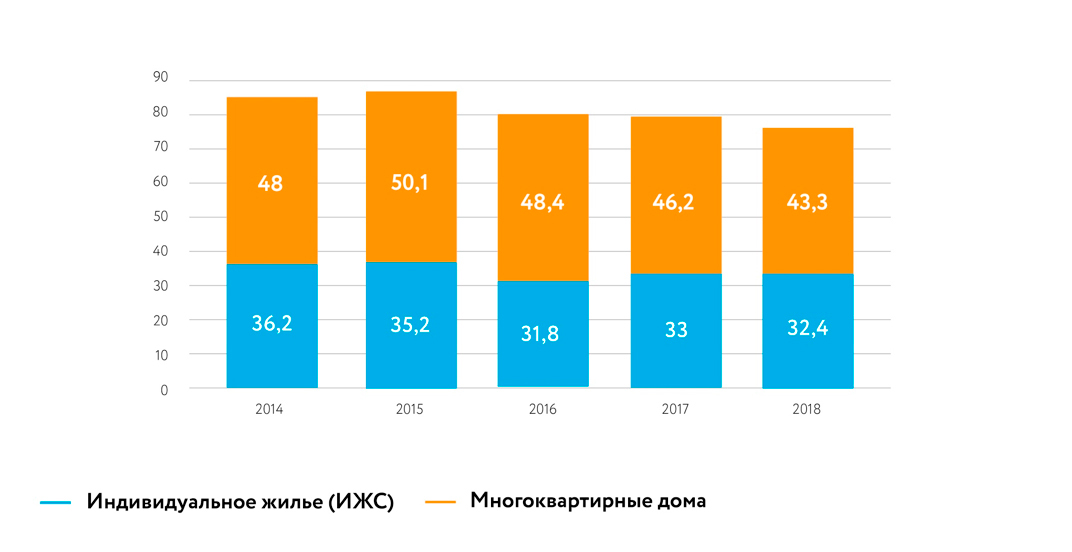

На рис. 1 отображена статистика, где видна отрицательная динамика, при этом динамика ввода загородной недвижимости, где нет серьезного регулирования, выглядит более убедительно.

Рис. 1. Объем ввода жилья в России с 2014 года, млн кв. м

И в этой ситуации меньше всего хотелось, чтобы мы превратились в Европу, где очень дорогое и недоступное даже при небольших ипотечных ставках жилье. Хотелось бы видеть собственный путь, когда мы будем способны обеспечить и низкую цену, и большой объем жилья. Тем более так и было до начала реформ в строительной сфере. Ну а если при этом ипотечная ставка станет на уровне 6–7%, это был бы высший пилотаж!

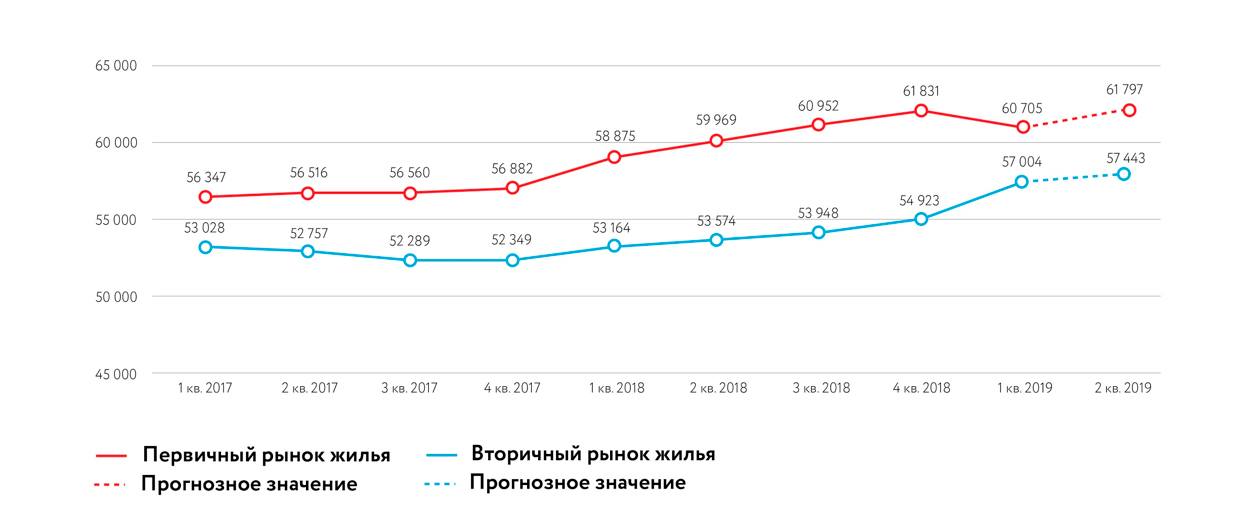

Рис. 2. Средняя цена 1 кв. м общей площади квартир на рынке жилья в России, руб.

Основные тенденции в отрасли

Первое — увеличение объемов предложения на вторичном рынке недвижимости из-за уменьшения среднего спроса, вызванного повышением банковских ставок по ипотеке. В частности, за январь — апрель текущего года наблюдаем рост объема предложений на вторичном рынке жилья примерно на 17%. Рекордный прирост за четыре месяца за последние 15 лет. Думаю, именно благодаря этому цены на недвижимость находятся в разумных пределах. Если на секунду допустить, что объем предложения на вторичном рынке не увеличится, то нас ждет еще более серьезный рост цен.

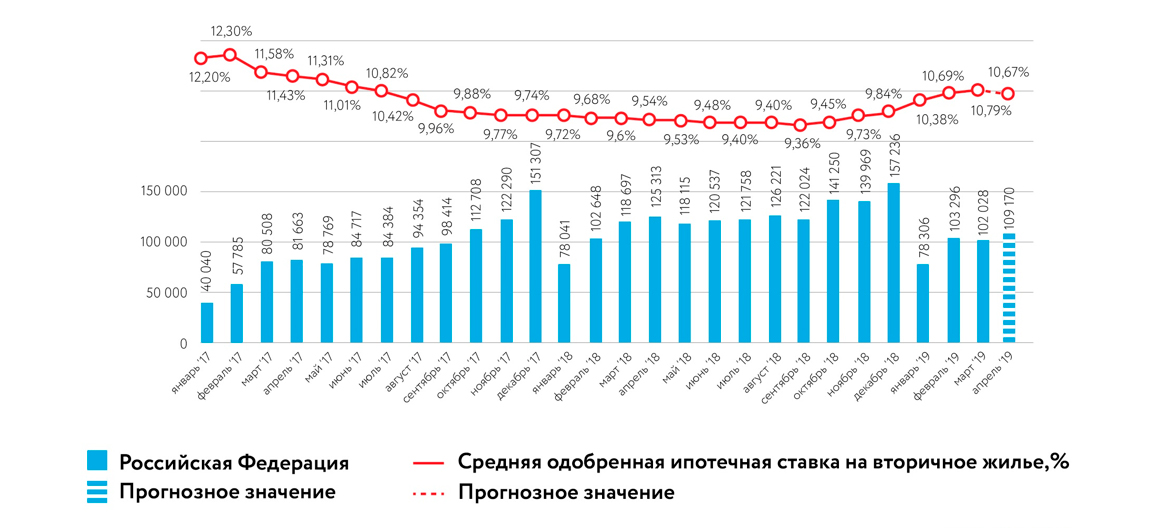

Рис. 3. Количество ипотечных жилищных кредитов в рублях, единиц

Второе — рынок готовится к снижению ставок по ипотеке и надеется на лучшее. На рис. 3 четко видно, что взаимосвязь между средней ставкой и объемами сделок заметна невооруженным глазом. Мы ожидаем, что крупные банки в ближайшее время объявят о новых снижениях. И, скорее всего, речь идет о начале нового цикла очень плавного снижения ставок.

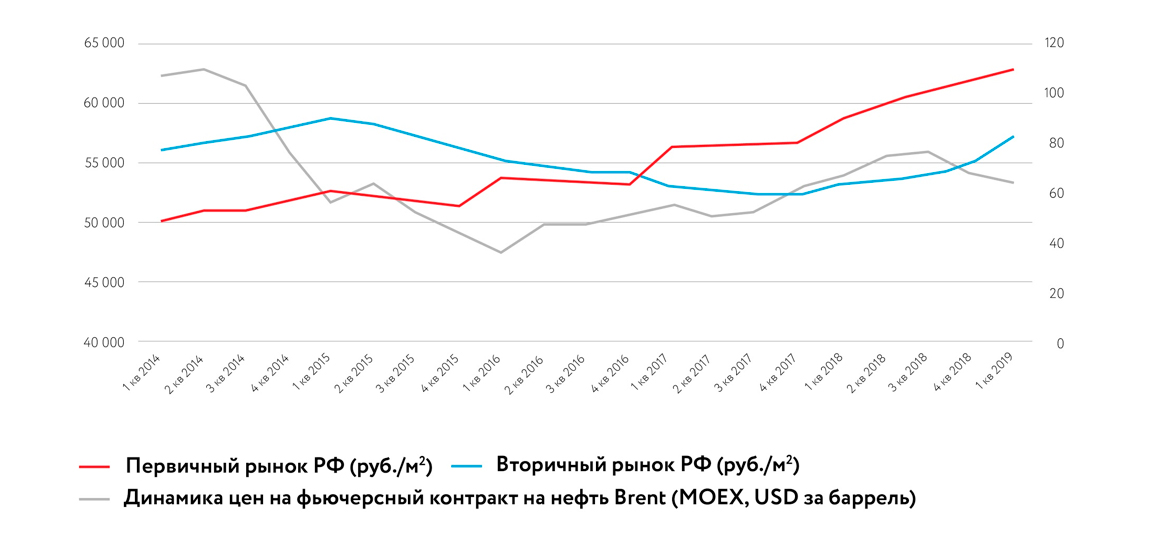

Положительные надежды вселяет и нефтяной рынок. В марте и апреле цены на нефть подросли, что наряду со снижением ставки может стимулировать активность в третьем и четвертом кварталах 2022 года. Традиционно цены на недвижимость и уровень спроса находятся в очень сильной корреляции со стоимостью нефти. Для примера на рис. 4 показаны взаимосвязи за последние пять лет. Снижение стоимости барреля приводит к ухудшению экономических показателей в стране, что в свою очередь влияет на покупательную способность населения, а значит, падает спрос на недвижимость. Колебание стоимости нефти приводит к коррекции цен на жилье, динамика заметна спустя шесть месяцев.

Рис. 4. Корреляция цены на нефть со стоимостью недвижимости

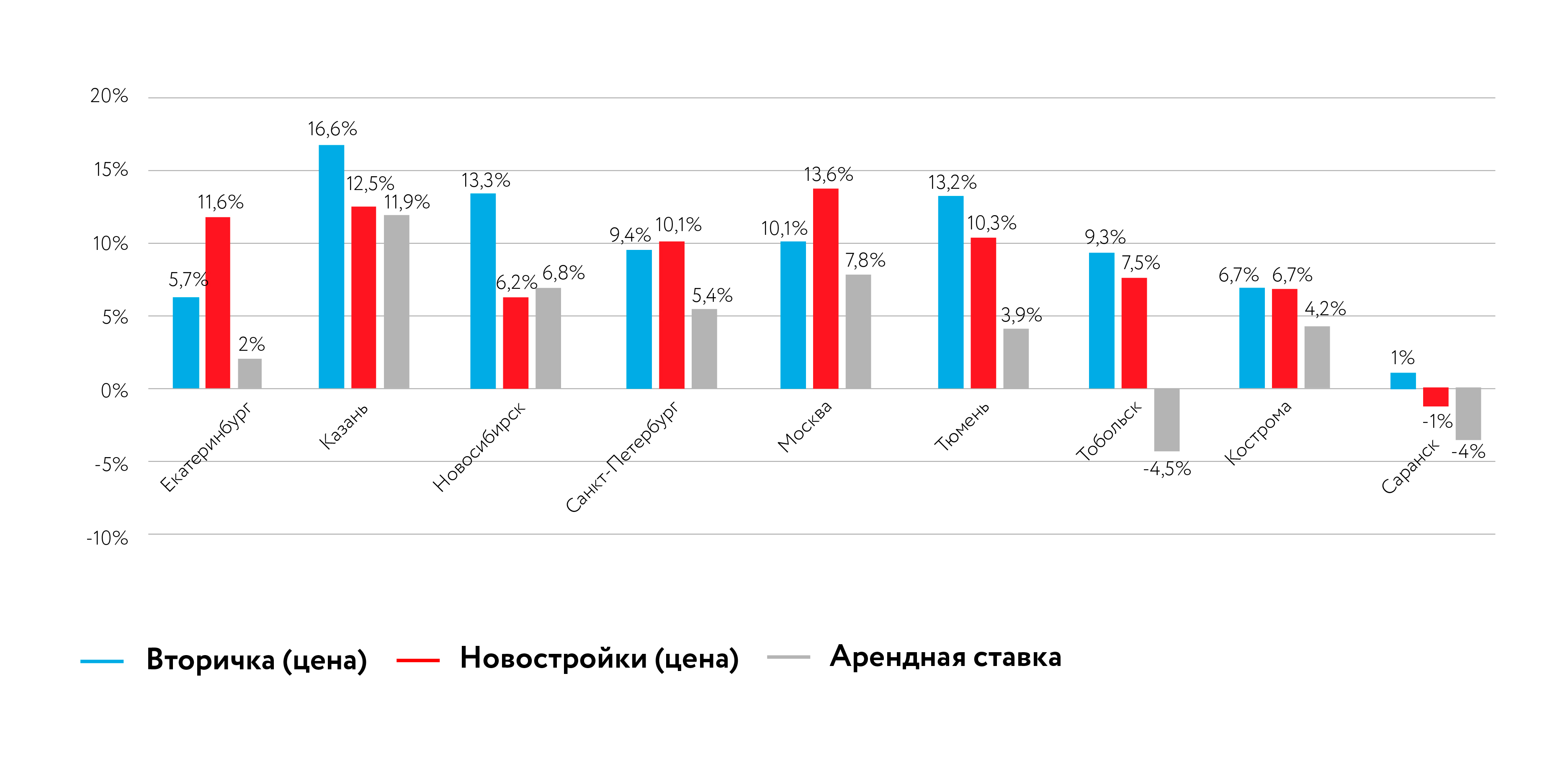

Третье — в 2022–2022 годах стоимость жилья в регионах России будет показывать разную динамику. Надо признать, что ситуация в регионах различается. Мы этот тренд видим по статистике, по динамике цен на недвижимость. Где-то стоимость не меняется, где-то, наоборот, растет на 15%, где-то видим увеличение выдачи ипотеки к прошлому году на 25%, а где-то стабильность. Рынок стал более локальным.

Рис. 5. Динамика цены в регионах (март 2022 года к марту 2018 года)

Так же сильно стала прослеживаться тенденция к смещению активности в сторону столичных регионов, что видно на рис. 6. На мой взгляд, это не очень хороший тренд, равномерное развитие территорий в сфере недвижимости — отличное подспорье для опережающего роста экономики страны в целом.

Рис. 6. Доля выданных ипотечных жилищных кредитов в рублях в Московской и Ленинградской областях от общего объема, %

Новые правила работы в долевом строительстве

Сейчас нет смысла в сослагательном наклонении рассуждать, что было бы, если бы не было государственной реформы (новые поправки в 214-ФЗ.). Реальный вопрос — какой процент строителей захочет работать по новым условиям. Если количество компаний, которые не смогут или не захотят работать в новых условиях, превысит критический уровень, то, на мой взгляд, это сильно повлияет на рынок. В частности, сократится объем предложения, повысятся цены и дальнейшая цепочка легко выстраивается.

По сути, сейчас вводится еще один регулятор рынка — банки, при этом государство не уменьшает свои функции, то есть все будет дополнительно к тому, что есть, а не вместо. А сколько еще возможно потерь энергии между двумя уровнями, пока мы даже не представляем. Будем надеяться, что они выстроят эту систему лучше, чем в ситуации со страховыми компаниями, когда их так же пытались подключить к данному вопросу, но в итоге по сути ввели в отрасли страховой сбор, который никого не защитил, а лишь добавил головной боли строителям и повлек за собой удорожание недвижимости.

Тем не менее понять изменения можно. Как выяснилось, доверить регулирование рынка нового жилья больше некому. Это, конечно, плохой индикатор для системы. Предыдущие меры регулирования реально привели к большому числу обманутых дольщиков. Вопрос сейчас только в том, не слишком ли дорого это стоит и не будет ли суммарно отрицательных последствий больше, чем положительных.

Еще один важный момент в этой истории — удорожание строительства жилья. После введения эскроу-счетов себестоимость строительства только из-за финансовой составляющей вырастет сразу на 7%. Также не стоит сбрасывать со счетов и увеличение налогового бремени — повышение НДС до 20%.

И еще один эффект, который не так очевиден. Для перехода на эскроу банкам в моменте нужен будет большой объем финансирования. Даже по самым скромным оценкам — 1,5 трлн руб. Эта ситуация отразится на том, что банки не смогут резко снижать ставки по ипотеке, так как существенная часть ликвидности будет уходить на кредитование застройщиков. То есть глобально у физических лиц появился конкурент на получение финансов от банка в виде застройщиков, хотя раньше они не конкурировали, а граждане могли кредитовать застройщиков напрямую. Я думаю, мы еще даже не осознаем реальную стоимость для экономики России создания этого узкого финансового горлышка.

По какому сценарию пойдет рынок

В случае умеренного развития событий, а я под этим подразумеваю рост цен от 8% до 10% в год, поддержание спроса на уровне 2,7–3,3 трлн ипотеки, не прогнозирую больших колебаний, рынок будет стабилен.

Но если внутренний спрос приблизится к 2,5 трлн выдачи ипотеки (а пока дело идет к этому) — это будет тест для рынка. При росте же спроса до уровня 3,5–3,7 трлн возможен рост цен на 15–20%. Думаю, летние месяцы станут определяющими.

Спрос смещается в сторону вторичного жилья

В первом квартале 2022 года доля ипотеки на вторичном рынке стала исторически рекордной по отношению к первичному жилью. То есть строители за счет повышения цен теряют рынок, и он уходит в сторону вторички (на рис. 7 четко прослеживается эта тенденция). Плюс строительная отрасль стала более регулированной. Кроме этого, на рынке все меньше готового жилья от застройщиков. Рынок просто голосует рублем за вторичную, загородную недвижимость и арендное жилье.

Рис. 7. Доля ипотечных кредитов по ДДУ в общем объеме выдачи в России, %

Также фактически повышен барьер входа на рынок строительства и все надежды на увеличение объемов строительства связаны с действующими компаниями. Если говорить про увеличение предложений, то механизм, который запускает правительство РФ, реально даст результат не ранее чем через три года. Поэтому будем следить за развитием событий. На сегодня рынок хороший, позволяет работать «без пенки» и развивать эффективный бизнес. Но компании, которые работают в этом бизнесе, должны адаптироваться к условиям. Не у всех получится. Стрессов не будет, но и большие прорывы на рынке маловероятны.

АНАЛИТИКА

Аналитическое подразделение «МИЭЛЬ» — один из лидеров профессионального консалтинга на рынке недвижимости. Мы работаем с 1995 года. Основная специализация — консалтинг в области жилой и коммерческой недвижимости, социологические и маркетинговые исследования рынка недвижимости. В нашем портфолио — проекты по развитию практически всех сегментов рынка недвижимости. Аналитики «МИЭЛЬ» входят в число наиболее часто цитируемых ньюсмейкеров, чье мнение публикуют ведущие издания.

КОНСАЛТИНГ

Консалтинг служит надежной базой для принятия собственниками, инвесторами и топ-менеджерами обоснованных управленческих решений. В условиях стремительно растущего рынка недвижимости и обостряющейся конкуренции требования, предъявляемые к объектам со стороны арендаторов и инвесторов, становятся все более жесткими. Поэтому девелоперу для разработки правильной стратегии развития проекта необходимо получить исчерпывающую и объективную картину рынка, а также детальную проработку концепции развития проекта.

Знание рынка, проведение серьезных маркетинговых исследований, тесное взаимодействие с брокерскими подразделениями и коммуникация с клиентом на всех этапах сотрудничества, позволяют предлагать услуги консалтинга как cпецифический, индивидуальный продукт, соответствующий самым высоким стандартам рынка.

«МИЭЛЬ» специализируется на двух направлениях:

- Консалтинг в жилой недвижимости

- Консалтинг в коммерческой недвижимости

Воспользовавшись услугами «МИЭЛЬ» в области консалтинга, наши клиенты:

- получают объективную оценку потенциала объекта недвижимости;

- принимают нетривиальные решения, минимизирующие издержки на реализацию проекта;

- имеют возможность привлечения экспертов рынка недвижимости;

- пользуются повышенным доверием заинтересованных лиц, в том числе потенциальных инвесторов.

Обращаясь к нам, вы избавляете себя от необходимости «изобретать велосипед», достигая своих целей в области недвижимости с наибольшей эффективностью. Мы несем ответственность за свои рекомендации, поэтому разработанный нами консалтинговый продукт соответствует самым передовым технологиям и аккумулирует накопленный нами опыт реализации подобных проектов.

О НАС

Сегодня «МИЭЛЬ» является одним из лидеров профессиональных консультантов на рынке недвижимости. Наше аналитическое подразделение начинают свою историю с 1995 года, постоянно развивается и совершенствуется, применяя в своей работе самые современные и наиболее эффективные методы реализации проектов недвижимости.

- Большой опыт консультирования игроков рынка недвижимости, реализующих проекты в различных сегментах, отличающихся характером, объемами застройки и степенью сложности реализации. В нашем портфолио – проекты по развитию объектов практически всех сегментов рынка недвижимости не только в Москве, но и в других городах России: Воронеже, Омске, Казани, Иркутске, Ярославле, а также в странах ближнего зарубежья.

- Мы применяем современные и наиболее эффективные подходы к реализации проектов недвижимости. Собственные аналитические «ноу-хау», базы данных и методические разработки, которые вызывают нарастающий интерес у профессионалов рынка недвижимости России и зарубежья.

- Мы используем открытые источники и прозрачную методологию работы, несём ответственность за качество, актуальность и достоверность предоставляемой информации, обеспечивая ее полную конфиденциальность.

- Индивидуальный подход к проекту в сочетании с комплексным анализом рынка недвижимости, текущих тенденций и перспектив его развития, новых направлений девелопмента, гарантирует качество предоставляемых нами консалтинговых услуг.

КОНТАКТЫ

109004, Москва, ул. Николоямская д. 40, стр. 1

е-mail: consulting@miel.ru

Телефон: +7 (495) 777-33-77

Каждое дисциплинированное усилие вознаграждается многократно.

Согласие на обработку персональных данных

Настоящим, свободно, своей волей и в своем интересе даю ЗАО «МИЭЛЬ» (ОГРН 1057748261526, ИНН 7709631538, КПП 770901001, адрес: 109004, г. Москва, ул. Николоямская, д. 40, стр. 1) (далее – Компания) согласие на обработку моих персональных данных, указанных мной в форме обратной связи, размещенной на настоящем сайте (далее – Сайт), с целью: обработки моего запроса, направленного через форму обратной связи, коммуникации со мной в целях, связанных с обработкой и выполнением моего запроса с помощью различных средств связи, а именно посредством: интернет; сообщений на адрес электронной почты; коротких текстовых сообщений (SMS) и мультимедийных сообщений (MMS) на номер телефона; а также посредством использования информационно-коммуникационных сервисов обмена мгновенными сообщениями (мессенджеров); телефонных звонков; а также в целях продвижения Компанией товаров и услуг, проведения электронных или SMS опросов, контроля маркетинговых акций, клиентской поддержки, контроля качества услуг, оказываемых Компанией, а также для внутренней статистики Сайта, для чего разрешаю совершать с моими персональными данными следующие действия: сбор, запись, систематизацию, накопление, хранение (в электронном виде и на бумажном носителе), уточнение (обновление, изменение), извлечение, использование, распространение, передачу (в том числе передачу третьим лицам, не исключая трансграничную передачу, если необходимость в ней возникла в ходе исполнения обязательств), обезличивание, блокирование, удаление, уничтожение, с использованием средств автоматизации и без использования таких средств.

Право на обработку моих персональных данных, указанных мной в форме обратной связи, помимо ЗАО «МИЭЛЬ» дается также юридическим лицам, использующим Товарных знак «МИЭЛЬ» на основании лицензионных договоров, а также юридическим лицам, входящим в Сеть офисов недвижимости «МИЭЛЬ» и использующим Товарный знак «МИЭЛЬ» на основании договоров коммерческой концессии (франчайзинга), договоров коммерческой субконцессии (субфранчайзинга).

Одновременно даю свое согласие и не возражаю, чтобы Компания или иные лица по ее поручению отправляли сообщения, в том числе рекламного характера или иную информацию иного содержания на номер телефона или адрес электронной почты, или с использованием иных средств связи, указанных мной в форме обратной связи. Также даю свое согласие (не возражаю) на передачу третьим лицам персональных и иных данных, в том числе для целей их обработки, для обеспечения функционирования Сайта, реализации партнерских и иных программ, при условии обеспечения в отношении передаваемых данных режима, аналогичного режиму, существующему на Сайте, в том числе включая, но не ограничиваясь, передачу персональных данных лицам, аффилированным Компанией или заключившим с ней договоры, а также третьим лицам в случаях, когда такая передача необходима для использования Клиентом (Пользователем) определенного сервиса либо для исполнения определенного соглашения или договора с Клиентом (Пользователем).

Настоящее согласие предоставляется с момента заполнения формы обратной связи на Сайте, срок его действия неограничен. Настоящее согласие может быть отозвано мной в любой момент посредством направления соответствующего письменного заявления по адресу ЗАО «МИЭЛЬ» указанному в настоящем согласии.

Стоимость услуг

ПОЧЕМУ «МИЭЛЬ»?

МЫ МОЖЕМ И УМЕЕМ ВСЁ!

28 ЛЕТ БЕЗУПРЕЧНОГО СЛУЖЕНИЯ РИЭЛТОРСКОМУ ДЕЛУ – ТОМУ ПОДТВЕРЖДЕНИЕ.

«МИЭЛЬ» – КОМПАНИЯ ПОЛНОГО ЦИКЛА ОКАЗАНИЯ УСЛУГИ.

Новости и аналитика

Октябрь 2022

Департамент новостроек ИНКОМ-Недвижимость сообщает, что в ЖК «Времена года» корпус № 4 получил заключение о соответствии требованиям строительства.

В Департаменте новостроек рассказали о цикличности первичного рынка столицы, а также о некоторых нюансах приобретения квартиры в разное время года. Так, хотя осенью повышенного спроса растут цены и бывает непросто получить скидку, именно в это время экспозиция пополняется 40% новых проектов, а значит, есть из чего выбирать. Зимой покупательская активность снижается и появляется возможность поторговаться, однако наиболее удачные лоты нередко оказываются уже раскуплены, а нового предложения мало — всего 10%.

Специалисты Департамента аренды квартир ИНКОМ-Недвижимость провели исследование сегмента комнат, сдаваемых в старых границах Москвы: в 3-летней ретроспективе их доля в структуре спроса на рынке съемного жилья изменилась с 13% до 23%. Существенный рост данного показателя аналитики компании объясняют увеличением средней стоимости найма столичного жилья на фоне снижения платежеспособности населения: из-за недостатка средств арендаторы вынуждены отказываться от отдельных квартир в пользу комнат.

В Аналитическом центре проследили за развитием формата апартаментов на вторичном рынке жилья старой Москвы: так, если пять лет назад их доля в совокупном предложении составляла 1%, а три года назад — 2%, то к текущему моменту она увеличилась до 6% (на «первичке» этот показатель значительно выше — 18%). По наблюдениям аналитиков компании, после того, как на рынок новостроек начали в больших объемах выходить более доступные по цене апартаменты, в первую очередь , заметно расширился круг покупателей таких объектов, в числе которых появились и инвесторы.

Специалисты профильного Департамента проанализировали предложение на первичной «загородке» Подмосковья после окончания высокого сезона. За год объем экспозиции здесь уменьшился на 13%, а доля качественных лотов — примерно на четверть. Из 16 появившихся в третьем квартале поселков только один подразумевает застройку коттеджами, остальные полностью состоят из участков без подряда (УБП). Земельные наделы занимают 73% предложения в сегменте, при этом проектов с УБП, имеющих необходимые коммуникации и минимальное инфраструктурное оснащение, насчитывается не более 20%. Среди поселков с застройкой доля готового предложения и вовсе составляет лишь 5%. Такие показатели неудивительны, если учесть, что только 7% девелоперов на рынке загородной недвижимости уверены в завтрашнем дне.

Департамент новостроек ИНКОМ-Недвижимость информирует о возможности купить на привлекательных условиях ряд квартир в ЖК «Клязьминская высота».

В Департаменте новостроек рассмотрели, как развитие транспортной системы столицы — в частности, строительство метро, московских центральных диаметров (МЦД) и транспортных хорд — способно повлиять на спрос и цены на квартиры в прилегающих ЖК. Так, близость к метро может поднять стоимость квадратного метра жилья в диапазоне от 7% (в момент появления информации о строительстве) до итоговых 20% (после открытия станции). В свою очередь, спрос благодаря появлению метро способен вырасти на 20–30%. Открытие МЦД больше повлияет на проекты в подмосковных локациях: там рост цен может составить минимум 15%, а продажи увеличатся в среднем на треть.

В Департаменте вторичного рынка и Аналитическом центре исследовали мотивацию покупателей квартир в домах, попавших в программу реновации ветхого столичного жилья. Согласно наблюдениям специалистов компании, их можно разделить на две основные целевые группы. Первую образуют инвесторы, которые планируют выгодно реализовать новый объект, полученный взамен жилплощади в устаревшем жилищном фонде, — их доля составляет 60%. Ко второй группе относятся люди, приобретающие такие квартиры для личного проживания, на них приходятся еще 40% спроса.

В профильном Департаменте изучили предложение и востребованность первичной «загородки» на присоединенных территориях. Так, за прошедший год экспозиция в сегменте уменьшилась на 43%, а темпы выхода новых поселков снизились в 2,5 раза. Эксперты компании видят причины отрицательной динамики в требованиях к строительству в ТиНАО, больше подходящих для возведения многоквартирных домов, а также в переходе на , затронувшем таунхаусы и малоэтажную застройку — ранее весьма популярные форматы в Новой Москве. Дефицит предложения не мог не отразиться на спросе: за год тот сократился на 27%, лишь каждый пятый потенциальный покупатель в ТиНАО находит подходящий ему объект.

27 сентября в Москве состоялась торжественная церемония награждения ежегодной премией в области жилой недвижимости RREF AWARDS лучших проектов отрасли. В конкурсе участвовало свыше 350 жилых комплексов из 20 городов России, победителями стали всего 19 проектов. Один из них — наш!

В Аналитическом центре и Департаменте вторичного рынка исследовали изменения объема предложения и заявляемых собственниками цен на квартиры в пятиэтажных домах, попавших в программу реновации жилья столицы (новый этап которой был анонсирован в начале ). Так, специалисты компании выяснили, что за последние два года доверие граждан к данной инициативе заметно выросло в связи с активной ее реализацией — уже начался снос устаревших строений и переселение жильцов в стартовые дома. В результате увеличился спрос на квартиры в реновируемых пятиэтажках, как среди покупателей, приобретающих недвижимость для личного проживания, так и среди инвесторов. Вслед за этим возросла экспозиция таких лотов в старой Москве.

Анализ рынка недвижимости

В настоящем обзоре рассмотрим российский рынок недвижимости, традиционно сосредотачиваясь на рыночном и рекламном аспектах. В силу неоднородности и специфичности предмета рассмотрения основное внимание будет уделено рынку жилой недвижимости с фокусом на наиболее интенсивный и развитый – московский рынок.

История

Рынок недвижимости России в своем развитии подчиняется общим законам экономики, хотя специфика нашей страны, естественно, накладывает на него отпечаток. Общий вектор рынка — в направлении от стихийного к уравновешенному и цивилизованному. По мнению большинства экспертов, можно выделить следующие ключевые этапы.

Возникновение рынка недвижимости в России можно отнести к позднесоветскому времени, когда в середине 1990 года в Законе «О собственности в СССР» появилось понятие частной собственности. Реальное же развитие рынка началось вместе с началом приватизации в 1992 году.

Стадия становления рынка жилой недвижимости России была специфической и имела ряд особенностей. К наиболее значимым отличительным чертам можно отнести цены, заниженные в несколько раз из-за оценки на основе балансовой стоимости, многократное превышение спроса над предложением, неразвитость риелторских услуг.

Драйвером развития рынка стал московский регион. В конце этого периода произошел резкий скачок цен практически на все объекты рынка жилья (почти в 8 раз).

Следующий этап развития рынка недвижимости можно назвать переходной стадией. Он начался во второй половине 1993 года. Характерными особенностями этого периода были довольно высокие цены, хотя до мировых они еще не дотягивали, появление рыночных отношений между участниками рынка, а также снижение темпов приватизации жилья, которая прошла свой пик.

Спрос и предложение начали выравниваться. Появилась нормативная законодательная база, роль государства на рынке постепенно начала увеличиваться. Родилось понятие элитной недвижимости — эксклюзивных, необычных для массовой застройки проектов, ориентированных на людей с деньгами. Одновременно развивалась и реклама недвижимости, вырабатывались стандарты и подходы типовых рекламных кампаний жилых объектов.

Кризис 1998 года и посткризисный (восстановительный) период до 2000 года следует выделить отдельно, поскольку события 1998 года несколько приостановили начавшееся поступательное движение к формированию цивилизованных рыночных отношений. Все рынки, в том числе и недвижимости, находились в стадии временной заморозки и борьбы за выживание. При этом рынок недвижимости продемонстрировал гораздо большую инерционность по сравнению с другими секторами экономики.

Этап профессионального развития рынка – это 2000–2002 годы. Страна полностью оправилась от кризиса, уровень доходов населения стабилизировался и начал расти. Шло формирование среднего класса, который еще не стал основным диктатором интересов в формировании потребительских предпочтений, но рынок уже отреагировал на него, выделив в самостоятельную целевую группу. Данный этап связан с бурным развитием рынка недвижимости и его поднятием на качественно новый уровень. Это и начало формирования цивилизованных отношений между продавцом и покупателем, и развитие (пусть медленное, но верное) законодательной базы, и высокий уровень конкуренции, и обилие предложений на разный вкус и уровень доходов – от массовой панельной застройки до индивидуальных проектов, а также внедрение новых технологий и решений.

В завершение этого периода четко формируется один из ключевых мотивов потребительского поведения (прежде всего в Москве и Санкт-Петербурге) – рассмотрение приобретения недвижимости как одного из самых выгодных способов инвестиций собственных средств. Предпочтения покупателей данного сегмента обусловлены желанием выгодно вложить деньги и не прогореть, нежели реальными вкусами и пожеланиями качественных характеристик дома и его местоположения, что является приоритетом сегмента покупателей недвижимости для решения жилищного вопроса. На первое место для обоих сегментов выходят надежность и имя застройщика. Что касается непосредственно продавцов, то они в поисках конкурентного преимущества все больше внимания уделяют профессиональным рыночным атрибутам: маркетингу, рекламе, PR, включая имиджевую составляющую.

Этап зрелого, продвинутого рынка начался в 2003 году и длится по настоящее время. Ключевые слова этого периода — «уважение к покупателю» и «клиентоориентированность». Усиливается информационная открытость рынка, риелторские компании занимают значимое место, и к их услугам прибегает большинство участников сделок. Одновременно больше внимания уделяется репутации агентств недвижимости, постепенно уменьшается роль частных маклеров и риелторов.

Коренным образом изменилась психология потребителя. На данном этапе впервые отчетливо прослеживается смена приоритетов: уже не продавец диктует покупателю правила игры, а покупатель, став более образованным и разборчивым в вопросах рынка и рыночных отношений, предъявляет более высокие требования к предлагаемому товару (его качественным характеристикам). Пришло осознанное, рациональное, продуманное решение, в основе которого лежит четкое понимание собственных предпочтений и представлений о желаемом жилье и его назначении. Рынок предложения тоже несколько меняет свою структуру, ориентируясь на потребителя. В связи с увеличением прослойки людей, причисляющих себя к среднему классу, рынок реагирует на эту тенденцию растущим количеством проектов бизнес-класса.

Дальнейшее формирование рыночных отношений в сфере недвижимости и все большее вовлечение российской экономики в общемировые процессы в конечном итоге привели к открытости рынка. Несмотря на все особенности, на развитие отечественного рынка недвижимости в значительной степени влияют тенденции общемирового масштаба. К важнейшим из них следует отнести цены на энергоресурсы, в первую очередь на нефть, курсы мировых валют и т.п. Именно поэтому мировой финансово-экономический кризис 2008-2009 годов имел огромное влияние и на российский рынок недвижимости, который, подобно кризису 1998 года, прошел период годичной «заморозки» и постепенного «оттаивания». К 2010-2011 годам рынок полностью восстановился и вплоть до конца 2014 года продолжал поступательно развиваться.

Стабильный и надежный рынок недвижимости с благоприятным инвестиционным климатом дает прирост в среднем 5-10 % в год. Такие показатели характерны для стран Западной Европы и пока являются основным ориентиром при определении надежности и цивилизованности рынка недвижимости.

Структура рынка

По видам сделок выделяют следующие сегменты рынка недвижимости:

- купля-продажа недвижимости;

- аренда недвижимости;

- ипотека и др.

По форме собственности объекты рынка недвижимости можно классифицировать на частные, государственные и муниципальные.

По функциональному назначению рынок можно разделить на:

- объекты жилой недвижимости;

- промышленные здания;

- непроизводственные здания и помещения (склады, офисы и пр.).

Рынок недвижимости принято также делить на первичный и вторичный:

- под первичным рынком недвижимости подразумевается совокупность сделок, совершаемых со вновь созданными объектами. Этот рынок как бы «запускает» недвижимость в экономический оборот;

- под вторичным рынком недвижимости понимают сделки, совершаемые с объектами, находящимися в эксплуатации, а также сделки, связанные с перепродажей или другими формами перехода объектов от одного собственника к другому.

Над номером работали

Генеральный директор: Василий Ананьин

Главный редактор: Инна Смирнова

Обозреватель: Алексей Сазонов

Дизайн обложки: Андрей Урняев

Дизайн: Таша Эшназарова

Верстка: Дмитрий Едомахов

Project-management: Сергей Зачепилов

Web-верстка: Владимир Кожанов

Директор по маркетингу: Таша Эшназарова

Руководитель департамента развития и коммерции:

Алексей Загребельный

Координатор рекламного отдела: Мария Буянова

Генеральный партнер проекта Nectarin:

Ольга Вяткина

Контентные партнеры проекта:

TNS Russia:

Старший менеджер проектов Департамента мультимедиа исследований:

Анна Пивцова

Младший менеджер проектов отдела Marketing Index / TGI:

Анастасия Юдина

Ipsos Comcon:

Специалист по маркетингу и корпоративным коммуникациям:

Ольга Третьякова

Директор по работе с клиентами:

Татьяна Герасименко

Google:

Cтарший аналитик по работе с ключевыми клиентами:

Иван Бригида

BrandScience:

Директор по маркетинговым исследованиям:

Валентина Шаповалова

Девелоперам. Аналитика и обзоры рынка

Компания «Метриум» оказывает полный комплекс информационно-аналитических услуг. Наши специалисты на постоянной основе проводят исследования первичного рынка жилья Московского региона с мониторингом уровня цен, коммерческих условий реализации, текущих акций и маркетинговых мероприятий по реализации проектов.

В современных условиях изменяющегося спроса и роста уровня конкуренции наличие актуальной информации о текущих тенденциях развития рынка и ценовой ситуации приобретает все более важное значение при реализации девелоперских проектов. В зависимости от стадии и этапа реализации проекта, регулярный мониторинг предложения и спроса на первичном рынке позволяет решить широкий перечень вопросов и задач, которые в дальнейшем определяют конкурентоспособность и успешность продаж жилого комплекса.

В качестве ключевых можно выделить следующие задачи, решение которых невозможно без актуальных данных по текущей рыночной ситуации и прогноза тенденций ее развития:

- оценка инвестиционной привлекательности проекта и перспектив его реализации;

- анализ наилучшего и наиболее эффективного сценария развития территории;

- определение наиболее востребованных форматов жилья, их площади и оптимального соотношения в рамках проекта;

- формирование конкурентоспособной ценовой политики и коммерческих условий реализации проекта;

- прогноз динамики продаж и изменения уровня цен в процессе реализации и т.д.

Привлечение нашей компании для подготовки аналитического заключения по конкурентной среде проекта и перспектив его реализации позволит получить независимое экспертное мнение, которое может использоваться для принятия взвешенного управленческого решения либо стать частью презентации проекта перед потенциальными партнерами.

Сайт недвижимости «Метриум» содержит подробную информацию о текущем состоянии рынка московской недвижимости. Мы регулярно готовим и публикуем обзор цен на недвижимость в Московском регионе, чтобы вы всегда были в курсе и могли отслеживать динамику цен на квартиры и дома в Москве и Подмосковье!

Анализ рынка недвижимости

Анализ рынка недвижимости Российской Федерации

Рынок недвижимости представляет собой совокупность региональных, локальных рынков, существенно отличающихся друг от друга по уровню цен, уровню риска, эффективности инвестиций в недвижимость и т.д.

Рынок недвижимости является существенной составляющей в любой национальной экономике. Недвижимость – важнейшая составная часть национального богатства, на долю которой приходится более 50% мирового богатства.

Без рынка недвижимости не может быть рынка вообще, так как рынок труда, рынок капитала, рынок товаров и услуг и т.д. для своего существования должны иметь или арендовать соответствующие помещения, необходимые для их деятельности.

Рынок недвижимости – это средство перераспределения земельных участков, зданий, сооружений и другого имущества между собственниками и пользователями экономическими методами на основе конкурентного спроса и предложения. Он обеспечивает:

передачу прав на недвижимость от одного лица к другому;

установление равновесных цен на объекты недвижимости в регионах и местностях;

связь между собственниками и покупателями на основе экономической мотивации и интересов;

распределение пространства между конкурирующими вариантами использования земель и субъектами рынка.

Основу рынка недвижимости составляют существующие земельные участки и вновь создаваемые, реконструируемые и расширяемые предприятия, здания и сооружения различного целевого назначения, а также деньги или финансовый капитал. Недостаток инвестиций сдерживает технологическое обновление предприятий и оживление отечественного производства товаров, что, в свою очередь, сужает инвестиционные возможности страны.

Рынок недвижимости как саморегулируемая в установленной правовой среде система состоит из 7 основных элементов: спрос, предложение, цена, менеджмент (кадры, лицензированные субъекты, инвестиции, сделки, налоги, нормативы, законы), маркетинг (анализ, прогнозирование, сегментация, объекты и акции, мониторинг, ценообразование), инфраструктура (консалтинговая, юридическая, риэлтерская, прайсерская, рекламная, информационная, страховая, методическая) и деловые процедуры (операции внебиржевые, тендер, оценка, аукцион, конкурс).

Рынок недвижимости оказывает большое воздействие на все стороны жизни и деятельности людей, выполняя ряд общих и специальных функций.

Одна из главных функций рынка – установление равновесных цен, при которых платежеспособный спрос соответствует объему предложений.

Регулирующая функция состоит в том, что рынок, автономно функционируя, по определению А. Смита, «невидимой рукой» перераспределяет ресурсы по сферам предпринимательства и направляет его участников к цели, которая совсем не входила в их намерения, – к формированию эффективной структуры экономики и удовлетворению общественных интересов.

Коммерческая функция состоит в реализации стоимости и потребительной стоимости недвижимости и получении прибыли на вложенный капитал.

Функция санирования – это очищение экономики от неконкурентоспособных и слабых участников рынка, банкротство неэффективных.

Информационная функция – это уникальный рыночный способ оперативного сбора и распространения обобщенной объективной информации, позволяющей продавцам и покупателям недвижимости свободно со знанием дела принять решение в своих интересах.

Посредническая функция выражается в том, что рынок выступает в качестве совокупного посредника и места встречи множества, независимых и экономически обособленных в результате общественного разделения труда покупателей и продавцов, устанавливается связь между ними и предоставляется возможность альтернативного выбора партнеров.

Стимулирующая функция, в конечном счете, выступает в форме экономического поощрения прибылью продуктивного использования достижений научно-технического прогресса в создании и использовании недвижимого имущества.

Инвестиционная функция – рынок недвижимости привлекательный способ хранения и увеличения стоимости капитала, он способствует переводу сбережений и накоплений населения из пассивной формы запасов в реальный производительный капитал, приносящий доход владельцу недвижимого имущества. Социальная функция проявляется в росте трудовой активности всего населения, в повышении интенсивности труда граждан, стремящихся стать собственниками квартир, земельных участков и других капитальных и престижных объектов.

Рассмотрение рынка недвижимости невозможно без его сегментации. Сегментация рынка недвижимости – это разделение его на однородные группы покупателей. Различают следующие основные сегменты рынка недвижимости:

– рынок коммерческой недвижимости;

– рынок земельных участков.

В свою очередь каждый представленный сегмент рынка можно подразделить на другие сегменты. Например, рынок жилья подразделяется на рынок городского жилья и рынок загородного жилья, рынок нежилых помещений – на рынок торговой недвижимости, рынок офисов, рынок складских помещений, рынок промышленной недвижимости и т.д.

Первый этап анализа должен дать представление о фактическом состоянии и общей активности рынка недвижимости. Для этого следует рассмотреть количественные и качественные характеристики рынка недвижимости.

Необходимо выявить следующие основные показатели:

– общее количество коммерческих компаний, работающих на рынке, в том числе по видам основной деятельности, а также относительное количество коммерческих компаний (например, в расчете на 100 тыс. населения);

– общее количество сделок с недвижимостью, зарегистрированных за определенный период, и ретроспективная динамика их изменения;

– среднее время на оформление сделок;

– общая характеристика продавцов и покупателей товаров и услуг на рынке недвижимости;

– общее количество и динамика изменения предложений отдельных типов недвижимости по данным открытой печати;

– общее количество периодических изданий на местном рынке, в том числе специализированных, освещающих вопросы рынка недвижимости;

– активность электронных средств массовой информации в освещении проблем рынка недвижимости;

– наличие специализированных структур, ведущих анализ, обработку и публикацию рыночной информации;

– позиция местных органов власти по отношению к развитию рыночных отношений в сфере недвижимости;

– наличие местных и федеральных нормативных актов, ограничивающих либо стимулирующих развитие рынка недвижимости.

В качестве дополнительного элемента общего анализа рынка недвижимости можно рассмотреть позиционирование основных участников с точки зрения выявления их стратегии конкурентоспособности при работе с конкретными типами недвижимости. Подобный анализ может прояснить возможные варианты использования объекта оценки в соответствии со стратегией, например, типичного покупателя.

В общем случае данный анализ должен ответить на следующие вопросы:

– какую стратегию реализуют на рынке основные участники;

– на каких сегментах главным образом работают основные участники;

– на каком сегменте, вероятно, будет позиционирован объект оценки;

– каковы характеристики данного сегмента (средний период экспозиции объектов на открытом рынке до момента продажи, типичный покупатель, уровень цен, количество сделок и т. п.).

Каждый участник рынка купли-продажи или рынка аренды, планирующий в перспективе серьезно работать на рынке, после определенного периода поиска определяет свою стратегию поведения, которая обеспечит ему устойчивую конкурентоспособность. При этом выбор конкретной стратегии зависит, в основном, от стратегии конкурентов и особенностей рынка.

Второй этап анализа рынка недвижимости должен дать конкретную информацию о состоянии основных сегментов рынка недвижимости. Глубина анализа по времени зависит от конкретных задач и целей оценки, которые определяются заданием на оценку. Содержательная часть анализа проводится в трех направлениях:

– анализ взаимодействия спроса и предложения.

Для каждого сегмента рынка спрос формируется под воздействием факторов, специфических именно для конкретного сегмента.

При анализе спроса на жилую недвижимость необходимо учитывать:

– текущую демографическую ситуацию и динамику ее изменения;

– текущие рыночные стандарты уровня и стиля жизни для различных слоев населения;

– перспективы изменения платежеспособного спроса для различных социальных групп населения и реальные доходы.

При анализе спроса на офисную недвижимость необходимо учитывать:

– общую экономическую активность на местном рынке, включая все сферы бизнеса, которая свидетельствует о притоке или оттоке капитала;

– статистические данные о регистрации новых фирм и компаний;

– статистические данные о прекращении деятельности существующих фирм и компаний;

– статистические данные о размерах новых компаний и их потребностях в офисных помещениях определенного типа.

При анализе спроса на торговую недвижимость необходимо учитывать:

– текущую структуру и уровень потребления продовольственных и промышленных товаров и их соответствие покупательному спросу и реальным доходам;

– перспективы изменения демографической ситуации, образа жизни, платежеспособного спроса и, соответственно, структуры потребления;

– перспективы изменения законодательной среды для торговли и коммерции;

– состояние и перспективы экспортно-импортной политики государства;

– текущие тарифы на транспортные услуги.

При анализе спроса на промышленно-складскую недвижимость необходимо принимать во внимание:

– общее состояние экономики;

– степень экономической активности в отраслях, к которой объект оценки имеет отношение на момент оценки или может иметь при изменении функционального назначения;

– наличие научно-производственного потенциала и возможности привлечения инвестиций для организации новых производств или технологических процессов.

Общим для всех типов недвижимости элементом анализа спроса является возможность получения заемного финансирования для покупки недвижимости.

Рассмотрим конкретный график спроса в России на жилую недвижимость разной площади:

Рис. 1 – Спрос в России на жилую недвижимость

Результатом анализа спроса является вывод о текущем и перспективном уровне спроса на рассматриваемых сегментах рынка недвижимости.

На каждом конкретном сегменте рынка недвижимости структура предложения определяется двумя источниками:

– резервом существующих полностью или частично свободных и готовых к продаже объектов недвижимости;

– объемами нового строительства объектов недвижимости.

Резерв существующих частично свободных объектов характеризуется важнейшей для рынка недвижимости величиной – коэффициентом загрузки, который определяется отношением сданных в аренду или проданных площадей к площадям, потенциально годным для аренды или продажи. Чем ниже среднерыночный коэффициент загрузки, тем ниже экономическая активность на данном рынке. В современной экономике недвижимости коэффициент загрузки прямо связывают с общей экономической ситуацией, наделяя его свойствами “экономического барометра”.

Как альтернативу резервным площадям на рынке недвижимости, которые могут быть предложены в короткое время, можно рассматривать вновь вводимые объекты нового строительства. Для определения качественных и количественных возможностей подобного источника предложения необходимо принять во внимание:

– темпы и объемы нового строительства;

– общее состояние строительной индустрии;

– динамику изменения цен и тарифов, влияющих на стоимость строительства;

– соотношение цен на первичном и вторичном рынках недвижимости;

– наличие передовых строительных технологий.

Существенным моментом является темп поступления на рынок новых объектов. Поэтому с помощью анализа перспективы ввода новостроек следует составить четкое представление о состоянии предложения на будущее, ограниченное глубиной прогноза.

Результатом анализа предложения являются выводы о текущем и перспективном уровне предложения на конкретном сегменте рынка недвижимости.

Предложение на жилую недвижимость в России можно представить в форме диаграммы в %:

Рис. 2 – Предложение жилой недвижимости в России

Фактическим результатом взаимодействия спроса и предложения являются рыночные величины арендных ставок и цен продажи на каждом сегменте рынка недвижимости. В зависимости от конкретной задачи и требуемой глубины прогноза оценщик может проанализировать текущую ситуацию, или дать прогноз на динамику изменения соотношения спроса и предложения, которое в конечном итоге и будет оказывать решающее значение при оценке позиционирования объекта на рынке.

Взаимодействие спроса и предложения можно рассмотреть на графике:

Рис. 3 – Взаимодействие спроса и предложения

Точка пересечения спроса и предложения называется равновесной ценой.

Современное состояние рынка недвижимости в РФ.

На основе показателей из Федеральной Службы Государственной Статистики можно составить таблицу, отражающую ввод в действие жилых домов организациями различных форм собственности в РФ.

Табл. 1 – Ввод в действие жилых домов, млн.кв.м. общей площади

Статьи

Расширенная выписка из ЕГРН на квартиру: что такое, как выглядит и стоимость

Фонд защиты прав граждан участников долевого строительства: что такое и функции

Где взять выписку из ЕГРН на квартиру: какие документы нужны и как выглядит

Выписка из ЕГРН: что это такое, как получить, стоимость, сколько делается и образец

Договор дарения квартиры между близкими родственниками, несовершеннолетнему ребенку

Расторжение договора долевого участия по инициативе дольщика, застройщика и по соглашению

Приемка квартиры в новостройке от застройщика: документы, проверка и сроки

Разделение лицевых счетов между собственниками квартиры: правила и порядок

Отмена договора дарения на квартиру: можно ли расторгнуть между близкими родственниками

Перерасчет за коммунальные услуги ЖКХ: основания и порядок по постановлению 354

Образец заявления на перерасчет коммунальных услуг: вывоз мусора, отопление

Как рассчитать налоговый вычет при покупке квартиры: примеры расчета

Источники:

http://miel.ru/analytics/

http://www.incom.ru/novosti-i-analitika/

http://adindex.ru/specprojects/market4/realty-1.phtml

http://www.metrium.ru/research/

http://studbooks.net/1998391/ekonomika/analiz_rynka_nedvizhimosti

http://metrprice.ru/analitika-rynka

http://www.garant.ru/ia/opinion/author/kuznecov/702212/