Договор купли продажи квартиры с использованием ипотеки и кредитных средств

Договор купли-продажи квартиры является основным документом при заключении сделки. Особенно актуально это при покупке жилья в ипотеку, с привлечением кредитных средств. Чтобы в дальнейшем не возникало проблем, составлять этот договор нужно строго по правилам, учитывая всевозможные нюансы и особенности.

Кто составляет договор

Покупка квартиры в ипотеку автоматически предполагает привлечение банка. Однако его сотрудники не занимаются составлением такого договора: только кредитного и залогового договоров. Как следствие, остаются три варианта: продавец, покупатель и нотариус.

Первого (продавца) рекомендуется исключить сразу же. Сейчас нередко используются мошеннические схемы, в результате которых покупатель уже вносит часть средств, а потом оказывается, что квартиру продать по каким-то причинам невозможно и, разумеется, продавец сразу же заявляет, что аванс отдать ну никак не может, потому что этих денег уже нет.

Покупатель может составить договор купли-продажи, но только при условии, что он разбирается в вопросе и действительно понимает, что он делает. Дело в том, что такой документ должен, с одной стороны, оформляться по всем правилам, а с другой – учитывать особенности той или иной ситуации.

Таким образом, самый надежный и проверенный вариант – обратиться к нотариусу. Они, обычно, если дорожат своей лицензией и репутацией, не становятся на ту или другую сторону, а просто составляют документ так, как это должно быть. Все спорные моменты можно обсудить и изменить.

Форма и содержание

Правильная форма договора должна включать в себя следующие элементы:

| Содержимое | Описание |

|---|---|

| Информация об объекте | Детальное описание квартиры, вплоть до этажности, количества комнат, размер жилой и нежилой площади и так далее. |

| Условия сделки | На каких условиях договор будет заключаться. |

| Сумма | Размер аванса, ежемесячных платежей, единовременной выплаты и так далее. Все суммы должны указываться как цифрами, так и буквами. |

| Права и обязанности сторон | Самый большой раздел, который должен включать в себя все, что могут или не могут делать стороны. |

| Вступление документа в силу | Дата, с которой договор вступает в силу (если это вообще нужно). |

| Проживающие лица | Описание того, кто проживает в квартире сейчас, кто будет проживать, есть ли временное зарегистрированные лица или арендаторы, а также условия их выселения. |

| Данные сторон | Паспортные данные покупателя и продавца (или покупателей/продавцов). Последнее актуально при покупке квартиры, которая находится в долевой собственности или при условии, что жилье приобретается с одновременным разделением на доли. |

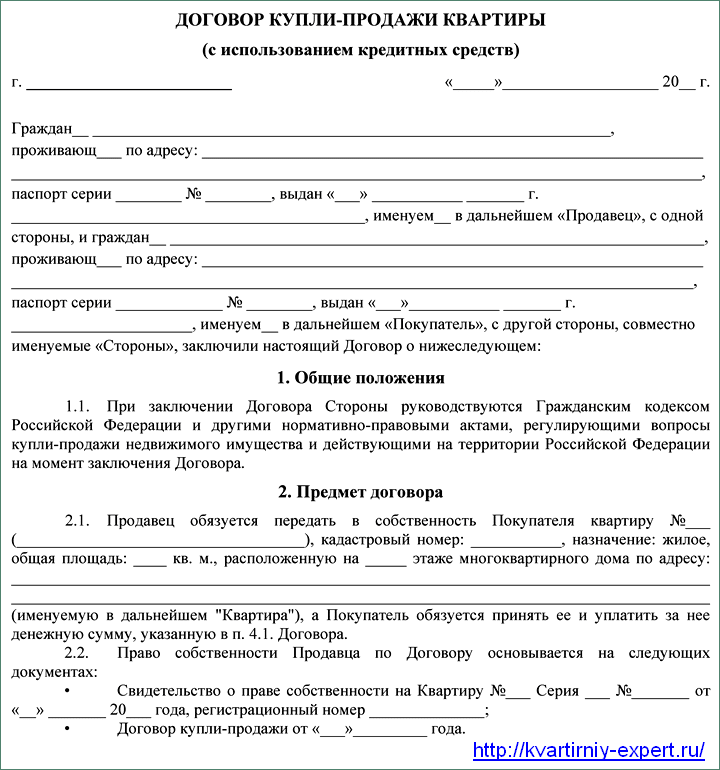

Образец договор купли продажи ипотечной квартиры

Важные особенности

Любая сделка по покупке недвижимости предполагает дополнительные затраты. Как минимум – оплата услуг нотариуса. Лучше всего заранее обсудить, кто именно, покупатель или продавец будет это оплачивать, и в каком объеме. Этот момент стоит также указать в договоре в условиях покупки.

Если в квартире на данный момент живут или прописаны люди, договор обязательно должен включать пункт о том, когда, как и при каких условиях они могут быть выписаны.

Очень важно абсолютно все факты перепроверять. Лучше всего – сверять с оригиналами документов. Это касается как паспортов сторон, так и данных о недвижимости. Если какие-то моменты или термины не понятны, нужно просить разъяснения у нотариуса, который будет заверять договор. Также не стоит стесняться оспаривать спорные пункты. Лучше сорвать сделку, чем заплатить деньги и не получить в обмен ничего.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 – Москва и Московская область

- позвоните +7(812)926-06-15 – Санкт-Петербург и область

Предварительный и основной договора купли-продажи квартиры с использованием ипотеки Сбербанка: какие нужны документы и как проходит сделка; образцы

Сбербанк – один из наиболее популярных банков в России.

Это вызвано многими причинами: государственной формой собственности, наличием множества программ кредитования и выгодными условиями.

Поэтому многие выбирают именно его в качестве кредитора для оформления ипотеки.

На каких условиях это происходит, будет рассмотрено далее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Преимущества и недостатки оформления ипотеки в Сбербанке

Выбирая учреждение для ипотеки, клиент просматривает множество вариантов и выбирает наиболее оптимальный для себя.

Выбирая учреждение для ипотеки, клиент просматривает множество вариантов и выбирает наиболее оптимальный для себя.

Факторы, которые положительно повлияют на принятие решения об обращении в Сбербанк:

- отсутствие высоких требований к квартире – приобрести можно любое жилье и в любом доме;

- отсутствие требований относительно оформления страховки – это касается полиса, где объектом выступает жизнь и здоровье клиента, а также титул;

- относительно невысокие процентные ставки.

К отрицательным моментам можно отнести:

- невозможность купить квартиру с перепланировкой – для осуществления сделки необходимо либо узаконить ее, либо вернуть все как было;

- невозможность арендовать более одной банковской ячейки для одной сделки;

- обязательное заключение предварительного договора купли-продажи и предоставление его кредитору.

Пошаговая инструкция

Как проходит сделка купли продажи квартиры через ипотеку в Сбербанке (продажа квартиры, находящейся в ипотеке Сбербанка: риски продавца), рассмотрим далее.

Как проходит сделка купли продажи квартиры через ипотеку в Сбербанке (продажа квартиры, находящейся в ипотеке Сбербанка: риски продавца), рассмотрим далее.

Оформить займ в Сбербанке можно на любое жилье – как первичное, так и вторичное.

В первом случае процедура довольно простая – заемщик перечисляет застройщику первоначальный взнос, а банк – кредитные средства.

Заключается договор купли продажи квартиры с использованием кредитных средств Сбербанка.

Про порядок покупки квартиры в ипотеку Сбербанк вторичного жилья стоит узнать более подробно:

- Подача в финансовое учреждение заявки на получение кредита и необходимых документов. Этому этапу нужно уделить наиболее пристальное внимание, поскольку именно от поданных документов зависит решение банка.

- Ожидание ответа. В Сбербанке заявки обычно рассматриваются в период от 2 до 5 рабочих дней – такой короткий срок является весьма удобным для клиента.

- Получение положительного решения по заявке. Если заемщик предоставил все необходимые документы и соответствует требованиям банка, в течение установленного срока он будет уведомлен о положительном решении относительно выдачи кредита.

- Выбор объекта ипотеки и получение одобрения кредитора. Этот этап обычно не вызывает сложностей, поскольку у Сбербанка нет завышенных требований к недвижимости.

- Подписание предварительного договора купли-продажи – это требование в данном учреждении является обязательным.

- Предоставление в банк документов по недвижимости.

- Заключение кредитного договора – это основной этап, на котором решаются все важные вопросы относительно условий сделки (внесение платежей, сумма долга, штрафные санкции).

- Заключение основного договора купли продажи квартиры по ипотеке Сбербанка

- Оформление на купленную квартиру прав собственности.

Какие программы доступны в Сбербанке?

Клиентам предлагается несколько различных программ кредитования со следующими условиями:

Клиентам предлагается несколько различных программ кредитования со следующими условиями:

- Ипотека с государственной поддержкой:

- доступная сумма – от 300 тыс. руб. до 3 и 8 млн. руб.;

- кредитная ставка – от 11,4%;

- первоначальный взнос – от 20% всей величины кредита;

- срок кредитования – от 12 месяцев до 30 лет;

- особенности программы – деньги можно получить как на готовое, так и на строящееся жилье.

- Приобретение готового жилья:

- доступная сумма – от 300 тыс. руб.;

- кредитная ставка – от 12,5%;

- первоначальный взнос – от 20%;

- срок кредитования – до 30 лет;

- особенности программы – кредит можно оформить только ту на квартиру или ее часть, которая находится на вторичном рынке жилья.

- Приобретение строящегося жилья:

- доступная сумма – от 300 тыс. руб. до 8 и 15 млн. руб.;

- кредитная ставка – от 13% до 14% (зависит от срока кредитования и величины первоначального взноса);

- первоначальный взнос – от 15%;

- срок кредитования – до 30 лет;

- особенности программы – полученные деньги можно инвестировать в строительство нового жилья.

- Ипотека плюс материнский капитал:

- доступная сумма – от 300 тыс. руб.;

- кредитная ставка – от 12,5%;

- первоначальный взнос – от 20%;

- срок кредитования – до 30 лет;

- особенности программы – использовать материнский капитал можно для оплаты первоначального взноса (или его части) по программам для строящегося или уже готового жилья.

- Военная ипотека:

- доступная сумма – до 1,9 млн. руб.;

- кредитная ставка – 12,5%;

- срок кредитования – до 15 лет;

- особенности программы – кредит предоставляется военнослужащим, которые могут претендовать на его получение в соответствии с законодательством.

Как получить кредит?

Для получения кредита заемщик должен соответствовать следующим требованиям:

Для получения кредита заемщик должен соответствовать следующим требованиям:

- возраст на момент заключения сделки – от 21 до 55 и 60 лет (для женщин и мужчин соответственно);

- возраст на момент окончания срока кредитования – не более 55 и 60 лет;

- трудоустройство – официальное, с продолжительностью не меньше полугода на текущем месте работы;

- наличие трудового стажа – не менее одного года за последний пятилетний период;

- привлечение созаемщиков – не более трех, при этом супруг клиента им становится обязательно.

Сбор документов

Какие нужны документы для покупки квартиры в ипотеку в Сбербанке?

Для получения денег в банк нужно предоставить такие документы:

- заявление-анкета на кредит;

- паспорт гражданина РФ с отметкой о месте регистрации;

- документы о финансовом положении заемщика и наличии у него доходов;

- документы о трудоустройстве заемщика.

Если клиент получает зарплату на карту Сбербанка, то достаточно лишь заполнить заявку и предоставить копию паспорта. После одобрения заявки также нужно будет предоставить документы на жилье и подтверждение оплаты первоначального взноса.

Банк также может изменить перечень необходимых документов и потребовать от заемщика дополнительных бумаг.

Заключение договора по кредиту

Кредитный договор – это документ, на содержание которого нужно обратить особое внимание.

Кредитный договор – это документ, на содержание которого нужно обратить особое внимание.

Многие клиенты из-за своей доверчивости или легкомысленности подписывают договор, не изучая его внимательно, в результате чего сделка получается не очень выгодной.

В кредитном договоре содержится такая важная информация:

- сумма займа;

- величина процентной ставки;

- наличие комиссий за сервисное обслуживание;

- способ погашения долга;

- наличие и размер штрафов за различные нарушения;

- возможность досрочного погашения долга;

- условия привлечения созаемщиков;

- наличие оформленных страховых полисов.

Оформление договора купли-продажи

Как проходит сделка купли продажи квартиры через ипотеку в Сбербанке?

В соответствии с требованиями кредитора, перед заключением основного договора купли-продажи обязательно нужно подписать и предоставить в банк предварительный договор.

Сущность данного документа состоит в том, что в нем стороны обязуются в будущем заключить сделку купли-продажи на конкретную квартиру и на определенных в договоре условиях.

Стороны заранее согласовывают все условия сделки:

- определяют предмет договора (квартиру);

- указывают ее стоимость;

- согласовывают способы погашения долга;

- определяют сроки реализации договора.

Последним этапом является заключение основного договора купли продажи квартиры с использованием ипотеки Сбербанка, после которого квартира становится собственностью покупателя.

С примером договора купли продажи квартиры через ипотеку Сбербанка, вы можете ознакомиться ниже.

Сбербанк предлагаем весьма выгодные условия оформления ипотеки, причем заемщикам доступно на выбор сразу несколько программ кредитования – как на строящееся, так и на готовое жилье. Кроме этого, погасить часть долга можно при помощи материнского капитала – эта возможность включена в основные ипотечные программы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Договор купли-продажи квартиры в ипотеку

Договор об ипотеке квартиры — трехстороннее соглашение, которое содержит положения о предмете ипотеки, права и обязанности сторон, а также порядок и сроки осуществления расчета. Документ составляется в простой письменной форме и не требует нотариального удостоверения.

Для получения кредита банку необходимо предоставить на проверку предварительный договор. Продать квартиру, которая находится в ипотеке, можно только после получения согласия от банка.

Особенности договора купли-продажи недвижимости по ипотеке

Порядок, условия, а также обязанности сторон по договору купли-продажи квартиры в ипотеку регулируются Федеральным законом от 16.07.1998 № 102 (далее ФЗ № 102). Условия заключения ДКП недвижимости установлены главой 30 ГК РФ.

При заключении ДКП квартиры в ипотеку необходимо учесть следующие особенности:

- заключается два договора — кредитный договор с банком и ДКП между продавцом и покупателем, в котором содержится условие об ипотеке;

- на основании кредитного договора банк перечисляет деньги, по договору купли-продажи регистрируется право собственности в Росреестре;

- в ДКП будет условие об обременении квартиры — ипотека в силу закона (ст. 1 ФЗ № 102).

Соглашение является трехсторонним:

- Продавец, являющийся собственником квартиры.

- Покупатель, который также одновременно залогодатель приобретенного жилья.

- Банк, который обязуется предоставить кредитные средства для оплаты недвижимости и который получает ее в залог, после регистрации права собственности покупателя.

Образец договора купли-продажи квартиры в ипотеку

ДКП квартиры в ипотеку составляется в простой письменной форме. Если квартира принадлежала полностью или частично несовершеннолетним, или у нее было несколько собственников, стороны должны заверить документ у нотариуса. Во всех остальных случаях обращаться к нотариусу не обязательно.

В соглашении о купле-продаже обязательно содержатся следующие пункты:

- Сведения об участниках сделки — паспортные данные участников сделки, а также информация о кредиторе;

- Описание жилого помещения (площадь, адрес, этаж, количество комнат);

- Права и обязанности сторон;

- Цена и порядок расчета;

- Способ и сроки передачи квартиры.

Предварительный договор купли-продажи квартиры по ипотеке

Предметом предварительного договора купли-продажи является обязанность сторон заключить основной договор в будущем. Документ также составляется в письменной форме в 2-х экземплярах.

Требования к составлению соглашения те же, что и к ДКП. Соглашение вступает в силу с момента подписания. Нотариального заверения не требуется.

В предварительном соглашении обязательно указываются:

- Паспортные данные участников сделки.

- Точные характеристики объекта.

- Дата заключения основного договора купли-продажи.

- Цена недвижимости.

- Порядок и срок окончательной оплаты.

- Ответственность сторон за нарушение условий договора.

- Информация о денежном залоге или авансе.

Отличительной особенностью Сбербанка является то, что только по специально утвержденному им образцу, покупатель и продавец должны заключить предварительный ДКП и предоставить его на проверку в банк. Другие предварительные соглашения банк на рассмотрение не принимает.

Особенности оформления договора

В вводной части договора обязательно указывается номер лицензии банка, на основании которой он действует. Если соглашение будут подписывать доверенные лица от имени продавца или покупателя — указывается реквизиты доверенности.

В договоре указываются:

- Обязанности сторон. На покупателя также возлагается обязанность ежегодно страховать заложенное имущество.

- Порядок расчета. Сумма первоначального взноса и сумма предоставляемых банков кредитных средств.

- Ответственность сторон. При неисполнении условий сделки, банк вправе наложить на покупателя штрафные санкции или обратить взыскание на квартиру.

- Срок действия. Соглашение действует до полного исполнения обязательств покупателем.

Особенности покупки и продажи квартиры с обременением (находящейся в залоге у банка)

Если квартира находится в залоге у банка и ипотечный кредит по ней не выплачен полностью, продать такую недвижимость можно только с согласия банка. Первое, на что нужно обратить внимание — сумма, которая осталась невыплаченной. Банк может поставить условие о том, что продажа квартиры возможна только после уплаты 50% долга первоначальным собственником ипотеки.

Чтобы снять обременение ипотекой, участники сделки подписывают соглашение, в соответствии с которым покупатель выплачивает оставшуюся сумму долга по кредиту. Соглашение обязательно заверяется у нотариуса. После того, как банк выдает документы об уплате ипотеки, стороны могут заключить стандартный ДКП.

В случае, если покупатель приобретает жилье с помощью ипотеки, после регистрации сделки продавец получает деньги через расчетный счет или банковскую ячейку. При этом покупатель должен оформить ипотеку в том же банке, в котором оформлен кредит продавца.

Также возможно переоформить ипотеку на покупателя недвижимого имущества. Однако, если у него плохая кредитная история или низкий уровень дохода, банк может не согласиться на переоформление.

Типовые договоры при ипотеке в различных банках

В 2022 году составить ДКП можно с помощью нотариуса, юриста или агентства недвижимости. Некоторые крупные банки для удобства клиентов устанавливают примерные бланки договора.

Остальные банки, такие как Газпромбанк и Россельхозбанк, не выдвигают жестких требований к соглашению о купле-продажи — стороны могут самостоятельно договориться о том, кто будет составлять документ или оплачивать услуги по его оформлению.

Источники:

http://svoe.guru/zhilaya-sobstvennost/kvartira/pokupka/po-ipoteki-sberbanka.html

http://kvartirniy-expert.ru/dogovor-kupli-prodazhi/po-ipoteke/

http://urexpert.online/nedvizhimost/kvartira/kuplya-prodazha-kv/dogovor-kp/doli.html