Как накопить на квартиру в Москве или регионе за 3 года?

Отдельная квартира – мечта многих молодых семей.

Хочется жить самостоятельно, без соседей по квартире и опеки родителей.

Но, к сожалению, Москва – город дорогой.

А стоимость квартир подчас пугает количеством нулей.

Как же накопить на квартиру среднестатистическому жителю России?

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно !

Что же, вопрос сложный, но решаемый. Если поставить цель, найти средства и не сбиваться с выбранного пути, можно накопить на собственную квартиру всего за 3 года. Главное, не просто мечтать, а разработать план покорения московских квартир. И все получится.

Состояние рынка недвижимости в России на сегодняшний день

Московская недвижимость была и остается одной из самых дорогих в мире. Цены на жильё продолжают неуклонно расти, а зарплаты и не думают их догонять.

Средний москвич может накопить на квартиру, если в течение 11 лет будет откладывать на нее всю зарплату, не тратя из нее ни копейки. При чем купит он, возможно, не совсем то, что ему на тот момент будет нужно. Речь идет о самом дешевом варианте жилья.

По нашим данным самое дорогое жилье в Москве продается за 2 млрд рублей. Самую низкую цену просят за двадцатиметровую однушку в кирпичном доме – 4 млн. Речь идет о вторичном жилье. В новостройке квартира обойдется в аналогичную цену, но в нее еще придется вложить много денег: ремонт, мебель и прочее.

Реальная цена за квартиру в не аварийном состоянии и хорошем районе Москвы будет стоить порядка 6 млн, в Петербурге – полтора миллиона, в регионах – от 900 тысяч до 2 млн.

Какая средняя зарплата в России и уровень цен на жилье

Может ли семья и как накопить на квартиру без ипотеки? В принципе, возможно, если приложить к этому все усилия. (см. Как купить квартиру без денег) Эксперты подсчитали, что если семья из двух взрослых с совокупным доходом 120 тысяч рублей в месяц будет откладывать половину своего дохода на покупку жилья, то на квартиру она накопит в лучшем случае лет через 6! И при этом не учитывалась инфляция, а также серьезные финансовые потери.

Как быстро накопить деньги на квартиру: знакомство с рынком недвижимости

Стоимость квартир по районам очень сильно различается по цене. Здесь учитывается все: инфраструктура, близость к метро, престижность и прочее. В Новой Москве квартиры заметно дешевле. То же можно сказать и о недвижимости в районе, где нет поблизости метро.

Первичное или вторичное? Это вопрос приоритетов.

Плюсы первичного жилья.

- На этапе котлована – дешевле; к окончанию строительства придется платить больше за отделочные работы, но вы получите желаемый результат.

- Новые коммуникации. Вообще все новое, не оскверненное ничьим присутствием (если для вас это важно).

- Едва ли попадутся соседи-наркоманы или алкоголики.

А теперь посмотрим вторичное.

- Больше ассортимент: берем не то, что осталось, а то, что хочется. Или похоже.

- Меньше риск. Риск при покупке вторичного жилья связан с мошенничеством. Здесь свести его к минимуму поможет хороший юрист. А вот не обанкротится ли застройщик и не собирается ли он сбежать с деньгами – этого предвидеть не в силах никто!

- Квартиры-новостройки обычно сдают «в бетоне». Ее «доведение до ума» обойдется в круглую сумму.

- В новостройке нельзя сразу прописаться, а во вторичном жилье можно.

Как правильно вести учет расходов и доходов?

Можно ли накопить деньги на квартиру и на чем сэкономить?

- Не брать в долг, тем более у банка.

- Записывать траты (как ни странно, это помогает).

- Покупать только то, что действительно необходимо, не выбрасывать продукты.

- Поставить счетчики и стараться уменьшить их показания: не лить зря воду, выключать свет и электроприборы, заменить обычные лампы на энергосберегающие.

- Отказаться от необязательных трат: кафе, кино, сигареты, алкоголь и т.д.

Возможно, удастся сэкономить, переехав в меньшую съемную квартиру или в худший район. А может, даже к родственникам?

Как получить дополнительный доход для покупки квартиры?

Естественно, экономии недостаточно. Нужно еще повысить доход. Как получить дополнительный доход и заработать на квартиру?

Сначала посмотрим, что можно сделать в рамках своей профессии: подняться по карьерной лестнице, найти подработку (частные услуги).

Освоить новые навыки: иностранный язык, компьютер и прочее. Вспомнить о своих увлечениях: не удастся ли извлечь из них выгоду: фото, рисование и многое другое может стать источником дополнительного дохода.

Можно поискать и другую подработку: сочинение статей, помощь в написании курсовых, приготовление обедов в офис, выгул собак или прием животных на передержку и всякая мелкая разовая подработка: посидеть с ребенком, например.

Как приумножить деньги без риска?

Совсем без риска едва ли выйдет, но свести их к минимуму можно. Для этого рассмотрим способы увеличить уже накопленную сумму. Какие варианты тут подойдут?

- Положить на депозит. Это самый, пожалуй, безопасный вариант, который может дать доход до 15% годовых.

- Вложить деньги в ПИФы (инвестиционный фонд). Доход может быть вплоть до 30-60%.

- Инвестирование в торговлю на Форекс. Если повезет, доход будет неплохой. Это рискованный способ, который может обеспечить самые высокие годовые проценты.

Можно попробовать заработать, сдавая в аренду свою квартиру (если она есть, просто вас не устраивает) или в фирму такси – свою машину.

Расчет: как накопить на квартиру с зарплатой 50000 рублей за 3 года

Приведем пример, как накопить на квартиру в Москве. Предположим, семья из двух человек с общим доходом 100 тысяч рублей снимает квартиру за 30 тысяч рублей и хочет купить квартиру за 6 миллионов. Прибавим на инфляцию – 7,5 млн.

Для начала эти люди снизили расходы и откладывают не половину (50 тысяч), а больше – 60. Затем переехали к родителям – еще 30 тысяч. Итого в год 1,08 млн рублей.

Эти деньги положили частично в банк: 500 тысяч дадут к концу второго года 560 тысяч. Частично в ПИФы — доход составит, предположим, 70 тысяч.

Предположим, теперь оба супруга освоили заработок в интернете, что дает им суммарно 30 тысяч в месяц, а в год – 360 тысяч.

Итого за второй год доход составит 2 321 000 рублей, то есть почти треть квартиры или квартира в регионах.

На третий год эти деньги тоже можно вложить: скажем, миллион на депозит – получите доход 100 тысяч; в ПИФы 800 тысяч – допустим, доход 120 тысяч (15%); на Форекс 500 тысяч дали, предположим, еще 15 % — 75 тысяч.

Допустим, доход семьи (повышение по службе одного и дополнительный заработок другого) возрос еще на 10 тысяч в месяц – на 120 тысяч в год. В результате сумма дохода только за третий год составит более трети стоимости квартиры.

Таким образом, можно видеть, что накопить на квартиру трудно, но возможно, если взяться за дело с умом и посвятить этой цели все силы.

Как накопить на квартиру в Москве или регионе за 3 года

Как накопить на квартиру с зарплатой 50000

Как накопить на квартиру с зарплатой 50000

Как накопить на квартиру в Москве или регионе за 3 года?

Отдельная квартира – мечта многих молодых семей.

Хочется жить самостоятельно, без соседей по квартире и опеки родителей.

Но, к сожалению, Москва – город дорогой.

А стоимость квартир подчас пугает количеством нулей.

Как же накопить на квартиру среднестатистическому жителю России?

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно !

Что же, вопрос сложный, но решаемый. Если поставить цель, найти средства и не сбиваться с выбранного пути, можно накопить на собственную квартиру всего за 3 года. Главное, не просто мечтать, а разработать план покорения московских квартир. И все получится.

Состояние рынка недвижимости в России на сегодняшний день

Московская недвижимость была и остается одной из самых дорогих в мире. Цены на жильё продолжают неуклонно расти, а зарплаты и не думают их догонять.

Средний москвич может накопить на квартиру, если в течение 11 лет будет откладывать на нее всю зарплату, не тратя из нее ни копейки. При чем купит он, возможно, не совсем то, что ему на тот момент будет нужно. Речь идет о самом дешевом варианте жилья.

По нашим данным самое дорогое жилье в Москве продается за 2 млрд рублей. Самую низкую цену просят за двадцатиметровую однушку в кирпичном доме – 4 млн. Речь идет о вторичном жилье. В новостройке квартира обойдется в аналогичную цену, но в нее еще придется вложить много денег: ремонт, мебель и прочее.

Реальная цена за квартиру в не аварийном состоянии и хорошем районе Москвы будет стоить порядка 6 млн, в Петербурге – полтора миллиона, в регионах – от 900 тысяч до 2 млн.

Какая средняя зарплата в России и уровень цен на жилье

Может ли семья и как накопить на квартиру без ипотеки? В принципе, возможно, если приложить к этому все усилия. (см. Как купить квартиру без денег) Эксперты подсчитали, что если семья из двух взрослых с совокупным доходом 120 тысяч рублей в месяц будет откладывать половину своего дохода на покупку жилья, то на квартиру она накопит в лучшем случае лет через 6! И при этом не учитывалась инфляция, а также серьезные финансовые потери.

Как быстро накопить деньги на квартиру: знакомство с рынком недвижимости

Стоимость квартир по районам очень сильно различается по цене. Здесь учитывается все: инфраструктура, близость к метро, престижность и прочее. В Новой Москве квартиры заметно дешевле. То же можно сказать и о недвижимости в районе, где нет поблизости метро.

Первичное или вторичное? Это вопрос приоритетов.

Плюсы первичного жилья.

- На этапе котлована – дешевле, к окончанию строительства придется платить больше за отделочные работы, но вы получите желаемый результат.

- Новые коммуникации. Вообще все новое, не оскверненное ничьим присутствием (если для вас это важно).

- Едва ли попадутся соседи-наркоманы или алкоголики.

А теперь посмотрим вторичное.

- Больше ассортимент: берем не то, что осталось, а то, что хочется. Или похоже.

- Меньше риск. Риск при покупке вторичного жилья связан с мошенничеством. Здесь свести его к минимуму поможет хороший юрист. А вот не обанкротится ли застройщик и не собирается ли он сбежать с деньгами – этого предвидеть не в силах никто!

- Квартиры-новостройки обычно сдают «в бетоне». Ее «доведение до ума» обойдется в круглую сумму.

- В новостройке нельзя сразу прописаться, а во вторичном жилье можно.

Как правильно вести учет расходов и доходов?

Можно ли накопить деньги на квартиру и на чем сэкономить?

- Не брать в долг, тем более у банка.

- Записывать траты (как ни странно, это помогает).

- Покупать только то, что действительно необходимо, не выбрасывать продукты.

- Поставить счетчики и стараться уменьшить их показания: не лить зря воду, выключать свет и электроприборы, заменить обычные лампы на энергосберегающие.

- Отказаться от необязательных трат: кафе, кино, сигареты, алкоголь и т.д.

Возможно, удастся сэкономить, переехав в меньшую съемную квартиру или в худший район. А может, даже к родственникам?

Как получить дополнительный доход для покупки квартиры?

Естественно, экономии недостаточно. Нужно еще повысить доход. Как получить дополнительный доход и заработать на квартиру?

Сначала посмотрим, что можно сделать в рамках своей профессии: подняться по карьерной лестнице, найти подработку (частные услуги).

Освоить новые навыки: иностранный язык, компьютер и прочее. Вспомнить о своих увлечениях: не удастся ли извлечь из них выгоду: фото, рисование и многое другое может стать источником дополнительного дохода.

Можно поискать и другую подработку: сочинение статей, помощь в написании курсовых, приготовление обедов в офис, выгул собак или прием животных на передержку и всякая мелкая разовая подработка: посидеть с ребенком, например.

Как приумножить деньги без риска?

Совсем без риска едва ли выйдет, но свести их к минимуму можно. Для этого рассмотрим способы увеличить уже накопленную сумму. Какие варианты тут подойдут?

- Положить на депозит. Это самый, пожалуй, безопасный вариант, который может дать доход до 15% годовых.

- Вложить деньги в ПИФы (инвестиционный фонд). Доход может быть вплоть до 30-60%.

- Инвестирование в торговлю на Форекс. Если повезет, доход будет неплохой. Это рискованный способ, который может обеспечить самые высокие годовые проценты.

Можно попробовать заработать, сдавая в аренду свою квартиру (если она есть, просто вас не устраивает) или в фирму такси – свою машину.

Расчет: как накопить на квартиру с зарплатой 50000 рублей за 3 года

Приведем пример, как накопить на квартиру в Москве. Предположим, семья из двух человек с общим доходом 100 тысяч рублей снимает квартиру за 30 тысяч рублей и хочет купить квартиру за 6 миллионов. Прибавим на инфляцию – 7,5 млн.

Для начала эти люди снизили расходы и откладывают не половину (50 тысяч), а больше – 60. Затем переехали к родителям – еще 30 тысяч. Итого в год 1,08 млн рублей.

Эти деньги положили частично в банк: 500 тысяч дадут к концу второго года 560 тысяч. Частично в ПИФы — доход составит, предположим, 70 тысяч.

Предположим, теперь оба супруга освоили заработок в интернете, что дает им суммарно 30 тысяч в месяц, а в год – 360 тысяч.

Итого за второй год доход составит 2 321 000 рублей, то есть почти треть квартиры или квартира в регионах.

На третий год эти деньги тоже можно вложить: скажем, миллион на депозит – получите доход 100 тысяч, в ПИФы 800 тысяч – допустим, доход 120 тысяч (15%), на Форекс 500 тысяч дали, предположим, еще 15 % — 75 тысяч.

Допустим, доход семьи (повышение по службе одного и дополнительный заработок другого) возрос еще на 10 тысяч в месяц – на 120 тысяч в год. В результате сумма дохода только за третий год составит более трети стоимости квартиры.

Таким образом, можно видеть, что накопить на квартиру трудно, но возможно, если взяться за дело с умом и посвятить этой цели все силы.

В каком городе быстрее всего накопить на квартиру?

Аналитики Domofond.ru составили рейтинг крупных городов России по срокам, за который семья может накопить средства на покупку двухкомнатной квартиры. В тройку лидеров вошли Магнитогорск, Нижний Тагил и Мурманск: здесь собрать нужную сумму получится за 4 года. Нижние строки заняли курортные города Севастополь и Сочи, а также Москва. В столице для покупки «двушки» потребуется собирать деньги больше 13 лет, в Сочи — больше 17, а в Севастополе — 14 лет и 8 месяцев.

Сроки рассчитывались для семьи, в которой работают два человека, при условии, что они будут каждый месяц откладывать на покупку заработную плату одного из них. Для расчета взята средняя заработная плата в соответствующих регионах по данным Росстата и средние цены предложения двухкомнатных квартир по данным Domofond.ru. В исследование вошли 77 городов.

Лучшее соотношение зарплат и цен на жилье — на севере и востоке России

Быстрее всего семья из двух человек сможет накопить на покупку двухкомнатной квартиры в Магнитогорске (Челябинская область) и Нижнем Тагиле (Свердловская область). Откладывая на приобретение жилья сумму, равную среднемесячной зарплате, в Магнитогорске можно собрать сумму, необходимую на покупку «двушки», меньше чем за 4 года. Всего на месяц дольше придётся ждать семье из Нижнего Тагила. А Мурманске работающие супруги смогут купить квартиру чуть больше чем через 4 года.

Десятку городов с лучшим соотношением стоимости «двушек» и доходов замыкает Стерлитамак (Республика Башкортостан): здесь нужная сумма будет собрана за 5 с половиной лет.

Города, где быстрее всего можно накопить на двухкомнатную квартиру

Место

Город

Регион

Средняя зарплата, руб. в месяц

Средняя цена 2-комнатной квартиры, руб. за объект

Время на накопление

Большая часть городов из числа лидеров по скорости накопления располагается на востоке и севере страны. Ни один из городов-миллионеров в десятку лидеров не попал.

Копить на «двушку» в Сочи придется 17 с половиной лет

Купить двухкомнатную квартиру в Сочи (Краснодарский край) получится за 17 с половиной лет. Город занял последнее, 77-е место по срокам для накопления средств на покупку жилья. 76-е место занял Севастополь: при средней зарплате 29 859 руб. в месяц и стоимости «двушки» 5 262 040 руб.. Для того чтобы накопить на нее, семье потребуется 14 лет 8 месяцев. Несмотря на высокую стоимость недвижимости, Москва заняла лишь третье с конца место в рейтинге. Благодаря средней зарплате в 80 816 рублей москвич сможет собрать деньги на двухкомнатную квартиру «всего» за 13 лет 8 месяцев.

Санкт-Петербург занял в рейтинге 71-е место: откладывая ежемесячно 58 639 руб., семья из двух человек накопит здесь на двухкомнатную квартиру за 11 лет 8 месяцев. В последнюю десятку попал и еще один крымский город: в Симферополе копить придется 11 лет 8 месяцев.

Города, где дольше всего придётся копить на двухкомнатную квартиру

Место

Город

Регион

Средняя зарплата, руб. в месяц

Средняя цена 2-комнатной квартиры, руб. за объект

Как реально накопить на квартиру без ипотеки в 2022 году с небольшой зарплатой и примерами расчета

В настоящее время уровень цен на жилье является основной причиной невозможности решения жилищного вопроса для большинства российских граждан и семей. Единственным выходом, как многим кажется, может стать оформление ипотеки. Практика же доказывает, что купить собственное жилье можно не только с помощью заемных средств. Рассмотрим подробнее, как накопить на квартиру без ипотеки и где взять деньги на реализацию такой цели с приведением простых математических расчетов.

Реальные минусы ипотеки

Ипотечное кредитование для простого жителя России означает высокие проценты, длительную кабалу и высокую вероятность потери жилья в случае неуплаты долга. На самом же деле, ипотека, как любой другой вид кредита имеет плюсы и минусы. Разберем подробнее недостатки.

Среди них:

- Высокая переплата. В силу длительного срока погашения задолженности и довольно больших процентных ставок в РФ итоговая стоимость займа может быть увеличена в несколько раз по сравнению с полученной заемщиком суммой. Чем длиннее срок возврата, тем выше будет конечное значение переплаты.

- Целевой характер расходования кредитных средств. Полученные от кредитора деньги можно направить только на цель, подробно прописанную в кредитном договоре, а именно – на приобретение конкретного объекта недвижимости с обозначенной стоимостью. Большинство российских банков не включает в ипотечный кредит дополнительные расходы, связанные с ремонтом, обустройством, приобретением мебели и техники для будущего жилья. Клиенту приходится находить средства на это собственными силами или оформлять новый кредит.

- Обеспечение кредита в форме залога недвижимости. По заключенному договору об ипотеке приобретаемое жилье передается в залог банку, о чем делается соответствующая запись в Реестре и отметка в правоустанавливающих документах. После этого продать, прописать членов семьи, сделать перепланировку, подарить и повторно заложить заемщик не сможет. Даже проведение сложного ремонта придется согласовывать с кредитором.

- Внесение установленной суммы от цены покупаемой недвижимости (первоначального взноса). Абсолютное большинство российских банков в качестве обязательных требований по оформлению ипотеки обозначают оплату первого взноса, минимальный размер которого сегодня составляет 15% от рыночной стоимости квартиры. Предложений без первоначального платежа на рынке почти нет.

- Существенное удорожание займа за счет обязательных дополнительных платежей. К дополнительным издержкам относятся покупка страхового полиса, оплата услуг оценочной компании, нотариуса, регистрационные расходы и т.д. Все они суммируются с переплатой по ипотечному кредиту, что приводит к еще большему ее увеличению.

- Вероятность утраты права собственности в случае невозможности далее обслуживать долг. Потере работы, здоровья, резкое ухудшение уровня жизни и кредитоспособности в силу тех или иных чрезвычайных причин и факторов может привести к систематическим просрочкам или вовсе отказу заемщика выплачивать задолженность банку. В этой ситуации кредитор будет вынужден через суд начать процедуру взыскания объекта залога и выставить его на торги. Тогда клиент лишится своего жилья на законных основаниях.

ВАЖНО! Оформляя ипотеку на длительный срок, любой человек будет испытывать нелегкое бремя по ежемесячному отчислению из семейного бюджета обязательных платежей. Поэтому психологический дискомфорт является еще одним ощутимым недостатком ипотечного кредитования.

Возможно ли накопить с маленькой зарплатой

Если поставить цель в ближайшее время приобрести собственную квартиру или дом без помощи ипотеки, то даже невысокие доходы обычной российской семьи позволят это сделать. Чтобы понять реальность такого утверждения, необходимо вооружиться обычным калькулятором и сравнить полученные результаты. Главное, установить, что в конкретном случае будет выгоднее – накопления или залог в виде ипотеки.

Сделаем простые расчеты для заемщика, который желает купить 1-комнатную квартиру в регионе и отдельно в Москве с учетом средней заработной платы.

Пример расчета для Москвы

Москва считается обособленным городом при расчете большинства экономических, социальных и иных показателей в силу ее размеров, численности населения и уровня жизни. Рассмотрим пример того, реально ли накопить на жилье (однокомнатной квартиры) работающему москвичу со средней по городу зарплатой.

При расчетах будем использовать официальные данные Росстата. Итак, предположим, что потенциальный покупатель недвижимости получает в месяц 80 тысяч рублей (среднемесячная з/плата по Москве на начало 2022 г.) и планирует купить 1-комнатную квартиру в новостройке типовой планировки стоимостью 4.520.000 рублей (при средней цене за 1 кв. м. 113.022 рублей) площадью 40 кв. м.

Допустим, что клиент ежемесячно будет откладывать на свой банковский счет 31.000 рублей. В год на счете будет уже 372 тысячи рублей. За 12-13 лет сумма накоплений составит как раз примерно 4,5 миллиона рублей. При высвобождении дополнительных средств или поиске альтернативных источников дохода срок накопления уменьшится.

Это реальный пример, как можно накопить на собственную квартиру без обращения в банк за ипотекой для обычного занятого гражданина, проживающего в Москве. Конечно, при расчете не учитывалось множество факторов, таких как: инфляция, удорожание/удешевление жилья, кризисные явления в экономике, возможность размещения накапливаемых средств на депозите под %-ты, получения иных дополнительных доходов и т.д. Но общий посыл предельно понятен.

ВЫВОД: Не переплачивая банкам миллионы рублей, москвич с зарплатой в 80 тысяч рублей вполне реально примерно за 10-12 лет сможет накопить на собственное жилье. Семье с двумя работающими супругами сделать это будет еще проще.

Пример расчета для регионов

Для расчетов по регионам РФ будем использовать усредненные величины месячной заработной платы на начало 2022 года и цены за 1 кв. м. типовой квартиры в новостройке. Для примера возьмем данные по Приволжскому федеральному округу.

Итак, вводные данные:

- ежемесячная зарплата человека – 30 тысяч рублей;

- стоимость 1 кв. м. – 42,7 тысячи рублей;

- площадь 1-комн. квартиры – 36 кв. м.;

- цена квартиры в новостройке – 1,5 миллиона рублей.

Направим ежемесячно в счет накоплений 13 тысяч рублей. За год сумма накоплений составит 156 тысяч рублей. За 10 лет как раз удастся накопить около 1,5 миллиона рублей.

То есть, в течении 9-10 лет житель обычного российского региона со средними доходами (с текущим уровнем зарплат и цен), вместо сотрудничества с банком и уплаты ему огромных процентов, сможет купить квартиру в новостройке.

Возможно ли обойтись без ипотеки, если нужно арендовать жилье

Рассмотрим варианты расчета приобретения собственной жилплощади с учетом того, что человеку негде жить и ему приходится снимать квартиру. Вводные данные оставим неизменными.

Пример расчета для Москвы

Цены на аренду в Москве будут зависеть от множества факторов, включая район (удаленность от цента, престижность), тип дома, площади квартиры и т.д. Приз зарплате в 80 тысяч рублей человек сможет рассчитывать только на съем 1-комнатной квартиры на окраине города или вовсе в области.

Возьмем среднюю стоимость аренды подобных квартир – 20 тысяч рублей (пример: квартира площадью 33 кв. м. в Бутово). В год придется отдавать 240 тысяч рублей. При исходных данных откладывать в год будет получаться примерно 132.000. Накопить на квартиру при таких условиях получится не раньше, чем через лет 30. В этом случае ипотека будет целесообразнее, даже несмотря на переплату.

Если откладывать в месяц хотя бы 22 тысяч рублей (с учетом арендных платежей чистыми у человека останется около 38.000), в год накопления составят 234 тысячи рублей. Накопить на квартиру ценой 4,5 миллиона рублей будет возможно примерно через 15-17 лет.

Полученные результаты мало кого устроят – слишком длинный период накопления, когда во всем придется себя ограничивать. Поэтому для Москвы оптимальными вариантами являются длительная аренда комфортного жилья или оформление ипотеки.

Пример расчета для регионов

В Поволжье средняя стоимость аренды типовой 1-комн. квартиры (эконом-вариант) составляет 10-12 тысяч рублей. При наших условия ипотечного кредитования арендный платеж будет ниже кредитного примерно на 2 тысячи рублей.

С учетом таких цифр процедура накопления при одновременном проживании в съемном жилье становится неактуальной. Здесь человеку лучше продолжать снимать квартиру или решиться на ипотеку.

Когда в семье работают муж и жена, то их совокупный доход позволит им аренду и накопление суммы, необходимой для покупки жилья.

Если все-таки взять ипотеку

Проведем дополнительно параллель с потенциальным вариантом получения ипотеки для Москвы и регионов РФ.

Пример расчета для Москвы

Для покупки 1-комн. квартиры стоимостью 4,520 миллиона рублей заемщику будут предложены следующие условия оформления ипотечного кредита:

- процентная ставка – 10% годовых (усредненное значение по рынку);

- первоначальный взнос по ипотечному кредиту – 15% (680 тысяч рублей);

- срок погашения задолженности – 20 лет.

В этом случае переплата по ипотеке составит 5 миллионов рублей при ежемесячном платеже в 31 000 рублей. Такой платеж будет посильным для одинокого жителя Москвы с зарплатой 80 тысяч рублей.

Уменьшить переплату можно за счет возможности досрочного погашения ипотеки.

Пример расчета для регионов

Исходные данные:

- цена квартиры 1,5 миллиона рублей;

- первый взнос – 225 тысяч рублей;

- ставка кредитования – 10% годовых;

- срок кредитования – 20 лет.

Размер ежемесячного платежа (аннуитетная система) составит 12304 руб. Итоговая переплата по займу – 1,68 миллиона рублей.

Платеж в 12 тысяч рублей ежемесячно сопоставим с арендными отчислениями, поэтому многие жители российских регионов отдают предпочтение ипотечному кредитованию (скопить на ипотеку будет легче), так как платить придется за свое собственное жилье, а не чужим людям-арендаторам.

Где в России проще накопить на квартиру

Рейтинг регионов по доступности жилья от Т—Ж

По данным ВЦИОМ , каждый четвертый россиянин в ближайшие пять лет собирается купить жилье.

Накопить на квартиру за этот срок реально, если тратить зарплату только на самое необходимое, а остальные деньги откладывать на депозит. Мы посчитали, сколько придется копить на квартиру жителям разных регионов России.

Как мы считали

Мы выбрали типовую однушку площадью 34 квадратных метра. Чтобы накопить быстрее, взяли вторичное жилье: оно дешевле. Цены на квартиры в регионах взяли с «Домофонда», «Циана» и «Авито».

На сайте Росстата посмотрели данные по регионам о средней зарплате и вычли прожиточный минимум — он везде тоже разный. Оставшееся — свободные деньги, которые можно каждый месяц класть на накопительный счет. Сейчас средняя ставка по депозитам по данным Центробанка — 5,99%.

Средняя зарплата по регионам России, РосстатXLSX, 80 КБ

Средняя ставка по депозитам, ЦентробанкXLSX, 32,3 КБ

По этим данным мы посчитали, сколько времени потребуется среднестатистическому жителю, чтобы накопить на квартиру в столице своего региона.

Капитализация процентов

В расчетах мы учитывали капитализацию процентов. Капитализация — это когда начисленные на вклад проценты прибавляются к депозиту и тоже начинают приносить доход. Например, если положить 100 тысяч рублей под 6% годовых, то без капитализации за 5 лет можно заработать 30 тысяч рублей. А если не тратить доход, а оставлять на вкладе — почти 34 тысячи. Разница 11%! С большими числами и на долгих сроках капитализация позволяет хорошо зарабатывать.

Сколько придется копить

Быстрее всего накопят жители Магадана. Среднемесячная зарплата здесь составляет 83 997 Р , а прожиточный минимум — меньше 18 846 Р . Можно откладывать почти три четверти месячного дохода. Чтобы накопить на среднестатистическую однушку за 1 785 612 Р , потребуется всего два года и один месяц.

Дольше всего придется копить жителям Севастополя: при относительно невысокой средней зарплате 32 704 Р и прожиточном минимуме 10 395 Р на однушку за 2 886 804 Р надо будет копить восемь лет и три месяца. Для сравнения, в соседнем Симферополе удастся купить квартиру почти на год быстрее — через семь лет и один месяц. Ближе к морю жить дороже.

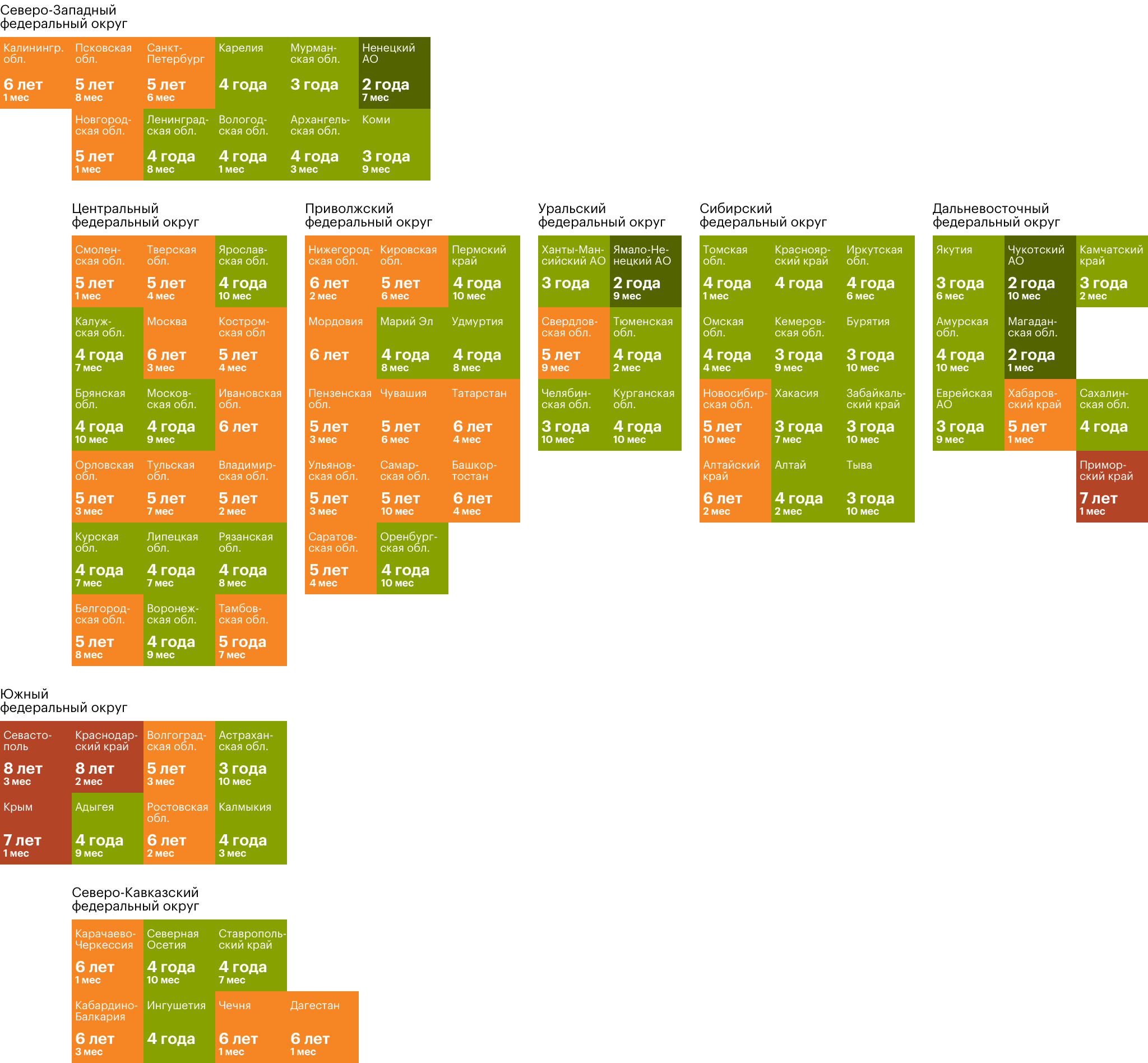

Истинным любителям статистики

В среднем по стране, чтобы накопить на однокомнатную квартиру, надо шесть лет. Сравнить, как отличается ситуация в разных регионах, можно на нашей карте:

Самое дорогое и самое дешевое жилье

На первом месте по дороговизне жилья ожидаемо оказалась Москва — условная однушка обойдется в 6 622 044 Р . Копить на нее житель столицы будет шесть лет и три месяца. На втором месте — Санкт-Петербург : на среднестатистическую квартиру за 3 932 066 Р придется откладывать пять с половиной лет. Замыкает тройку региональных центров с самыми дорогими квартирами Южно-Сахалинск . Правда, благодаря высоким зарплатам, накопить необходимые для покупки жилья 3 345 158 Р можно всего за четыре года.

Самое дешевое жилье в Магасе, столице Ингушетии, — 1 030 500 Р . Правда, копить даже на эту недорогую однушку среднестатистическому местному жителю придется четыре года. Вторую строчку в списке городов с доступным жильем занимает Элиста. Квартира 34 квадратных метра в столице Калмыкии стоит 1 143 114 Р , и отложить на нее можно за четыре года и три месяца. На третьем месте Брянск — однушка обойдется в 1 263 066 Р , копить — четыре года и десять месяцев.

Вызов принят: копим на квартиру за 3 года

Кому не хочется иметь свое собственное жилье? После перестройки, когда страна впала в так называемую депрессию, приобрести свою собственную недвижимость было практически нереально. Как бы люди не старались откладывать, у них ничего не получалось. С учетом среднестатистической заработной платы людям приходится чуть ли не всю жизнь скитаться по съемным квартирам, при этом, стараясь откладывать на собственной жилье. Однако дойти до финишной черты удается далеко не всем, потому что со временем каждый человек сталкивается лицом к лицу с разнообразными форс-мажорными обстоятельствами и попросту лишается всех своих сбережений.

Самый оптимальный вариант – так называемая наследственная квартира, которая передается через поколение, то есть может достаться внуку от бабушки. Но и в данном случае везет далеко не всем. Давайте же вместе рассмотрим, реально ли насобирать на квартиру с нуля, и можно ли сделать это за 3 года?

Самый оптимальный вариант – так называемая наследственная квартира, которая передается через поколение, то есть может достаться внуку от бабушки. Но и в данном случае везет далеко не всем. Давайте же вместе рассмотрим, реально ли насобирать на квартиру с нуля, и можно ли сделать это за 3 года?

Как поживает рынок недвижимости?

По последним данным, среднестатистическому жителю Российской Федерации нужно самостоятельно копить на квартиру 21 год. При этом ему нельзя ни пить, ни есть, а жить приходится только на улице. Однако реальные данные заметно отличаются, так как прогресс на лицо и квартиру сейчас в среднем можно купить, откладывая деньги около 5-6 лет, что уже смотрится гораздо оптимистичнее. Давайте посмотрим, что предлагает рынок недвижимости на данном этапе времени, чтобы оперировать конкретными цифрами перед тем, как мы рассмотрим методики накопления средств на покупку квартиры.

В Москве самые дешевые квартиры стартуют в продаже с суммы в 4.5 миллиона рублей, и чем ближе к центру будет расположена недвижимость, чем дороже она будет стоить. С учетом вероятности капитального ремонта, которая может возникнуть практически в 50% случаев, квартира в хорошем районе столицы обойдется в 6-9 миллионов рублей.

В Санкт-Петербурге цены на жилье стартуют уже с более низкой планки в 1.5 миллиона рублей, однако, более-менее нормальное жилое помещение обойдется в 3-5 миллионов рублей.

Для других городов стоимость жилья еще ниже. Если вы хотите приобрести себе квартиру в том же Краснодаре или Ростове, то за однокомнатную недвижимость вам придется заплатить меньше одного миллиона рублей. Тогда как уже за 3 миллиона вы сможете позволить себе жилье в относительно близости от центра.

Соотношение «зарплата – возможность купить жилье»

С ценами на недвижимости ознакомились, теперь переходим к подсчетам. Давайте разберем, сколько времени потребуется молодой паре, чтобы собрать сумму необходимую для покупки жилья. В частности, будем отталкиваться от средних зарплат по городам.

В Москве средний доход на человека составляет 50-60 тысяч рублей, причем эти цифры далеко не заоблачные. Следовательно, на пару общий доход составит около 110 тысяч рублей. С учетом расходов на оплату съемной квартиры и питания в среднем за месяц можно отложить 50 тысяч рублей, то есть 600 тысяч за год. Для покупки самой дешевой однушки потребуется потратить 7.5 лет своей жизни с учетом максимальной экономии средств.

В других крупных региональных городах, средний доход на пару составит около 40 тысяч рублей, с которых около 30 тысяч придется отдать на расходы опять же связанные с оплатой аренды квартиры и питанием. С оставшихся 10 тысяч рублей в месяц получится за год отложиться 120 тысяч рублей, которые так же за 7.5 лет смогут обеспечить вам жилье в новой однокомнатной квартире под ключ.

Как видите, тенденция прослеживается. Чем выше у вас доход, тем больше у вас и растрат и люди, занимающиеся постройкой новых домов в различных регионах, в первую очередь отталкиваются именно от этих расчетов при выборе стоимость одного квадратного метра. Однако существует метод, позволяющий накопить необходимую сумму в более краткие сроки.

Считаем: сколько обойдется покупка квартиры?

Для начала следует визуализировать цель. Определитесь, какая квартира вам нужна, в каком районе она будет расположена, сколько в ней будет комнат. Также сразу решите, будет ли это квартира в новостройке, либо же недвижимость с вторичного рынка.

Для начала следует визуализировать цель. Определитесь, какая квартира вам нужна, в каком районе она будет расположена, сколько в ней будет комнат. Также сразу решите, будет ли это квартира в новостройке, либо же недвижимость с вторичного рынка.

Как правило, квартиры в новостройках на момент продажи готовы лишь на 50%, поэтому вселиться в нее получится не ранее чем через несколько лет, поэтому такой вариант следует рассматривать только тем, кто может позволить себе жить с родителями или недорого платить за аренду жилья.

Не следует забывать о том, что к моменту покупки квартиры ее стоимость с учетом инфляций может вырасти приблизительно на 10%, так что эту сумму нужно заложить в бюджет заранее.

Рассмотрите варианты ремонта, так как в некоторых случаях можно купить квартиру с голыми стенами и вложить еще определенную сумму на хотя бы косметический ремонт, либо же приобрести жилье уже с ремонтом, но по более высокой цене.

После определения всех этих параметров вы получите приблизительную сумму, которая будет нужная вам для приобретения желаемой квартиры. Как правило, эта сумма оказывается гораздо выше ожиданий, но ничего не поделать, придется затянуть потуже ремень, если хотите иметь собственное жилье.

На чем сэкономить?

Если вы не хотите ждать 20 лет, чтобы купить свое собственное жилье, значит, придется урезать ваш ежедневный рацион, перестать ходить в кафе, ездить на отдых и так далее. Зато будете с квартирой в самые кратчайшие сроки. А если серьезно, предлагаем для ознакомления список пунктов, на которых можно сэкономить, и которые не сильно отразятся на вашем стиле жизни.

Для начала заведите себе блокнот, в котором вы будете вести учетом доходов и расходов. Так вы лучше сможете понимать, сколько денег у вас уходит и куда. Для этого подойдет обыкновенная тетрадка, либо же всегда можно скачать приложение на телефон.

Откажитесь от курения и алкоголя. Статистика показывает, что отказ только от одного курения позволяет сэкономить около 27 тысяч в год. Столько же можно сэкономить и отказавшись от алкоголя.

Перестаньте посещать публичные заведения. По статистике на «выход в свет» люди тратят около 4-5 тысяч рублей в месяц, а это уже 60 тысяч в год.

Анализируйте ваши покупки в продуктовом магазине. Тысячу в месяц, но сэкономить можно. С помощью блокнота вы будете отмечать для себя, от каких продуктов можно отказаться, либо же заменить на более дешевые аналоги. Кроме того, можно закупаться на оптовых базах, что также позволит вам сэкономить лишнюю пару сотен рублей.

Снимаете квартиру? Переедьте к родителям или выберите вариант подешевле. Задумайтесь, лишь только съехав к родителям, вы сможете сэкономить около 300 тысяч рублей за год.

Станьте тратить меньше. Перейдите заниматься в менее дорогостоящий тренажерный зал, пересядьте с автомобиля на троллейбус и так далее. Вариантов экономии много, а конечный результат зависит от вашего упорства и желания купить квартиру.

Где еще раздобыть финансы?

На практике, одной экономии будет недостаточно для того, чтобы быстрее накопить на собственное жилье, вследствие чего вам придется найти дополнительную подработку. Давайте рассмотрим, что может предложить нам «судьба» в данном случае.

- Имеете знания в определенной сфере? Заработайте на этом. Консультируйте, давайте уроки, обучайте индивидуально, ведите групповые занятия. Выбор только за вами.

- Получите дополнительную профессию. Пройдите курсы и станьте работать еще в одном месте. Любили в детстве писать сочинения? Откройте свой блог или пишите статьи под заказ? Любите фотографировать? Освойте Фотошоп и начните зарабатывать на этом деньги. Вариантов много!

- Будьте амбициозны. Усилие и труд все перетрут – следуйте этой пословице и пробивайтесь вверх по карьерной лестнице.

- Вспомните свои былые увлечения и попробуйте на них заработать. Любили раньше заниматься художеством? А что мешает вам сейчас попробовать написать картину и продать ее? Быть может ваш талант оценят и мечта о приобретении своего жилья станет на порядок ближе.

Как быстрее добраться до цели?

Как только у вас появится крупная сумма, возьмите за правило, что деньги должны работать. Уже с помощью первоначальных сэкономленных средств вы сможете увеличить свой капитал на 15-20 процентов не прилагая к этому никаких усилий. Давайте посмотрим, куда можно вложить средства.

Банковский депозит. В среднем 15-18% годовых.

Вложите имеющуюся сумму в ипотеку и выплачивайте тот же самый кредит, только с более выгодным процентом, с платежами, чей размер не будет вас сильно давить на карман.

Инвестируйте в фонды. Фонды (пенсионные и инвестиционные) фактически представляют собой точно такой же депозит, как в банке. Некоторые организации могут предложить аж до 30 процентов годовой прибыли.

Инвестируйте в стартап. Есть человек, который носит в голове уникальную бизнес-идею? Предложите ему свою помощь за процент от стабильной выручки. В случае успеха вы сможете получить не только шанс на ускоренную покупку квартиру, но и впоследствии хороший пассивный доход.

Инвестируйте в Форекс. Торговля на бирже развивается с каждым годом, почему бы не попробовать и вам? Доверьте свои средства проверенному и авторитетному брокеру и увеличивайте свой капитал совершенно пассивно.

В среднем, подобная практика может помочь вам увеличить уже имеющийся капитал на 10-20 процентов. К примеру, при инвестировании в фонды, банки и стартапы 1 миллиона рублей, уже через год вы сверху сможете получить 200 тысяч. Почему бы и нет? Хотя всегда стоит помнить о рисках и инвестировать только в проверенные организации.

Копим за три года с нуля

Ну что, пришло время для подробного описания эксперимента, описывающего, как можно накопить на квартиру за три года. Берем для примера молодую пару, снимающую однокомнатную квартиру за 30 тысяч рублей с целью накопить на собственное жилье с нуля.

Год первый

В среднем, хорошая квартира для молодой семьи обойдется в 9 миллионов рублей. По статистике средний доход на человека, работающего в Москве, составляет 110 тысяч рублей, причем, как правило, отложить удается только 50 тысяч в месяц.

Оставшиеся 60 тысяч уходят на оплату аренды жилья и питание. Сумма за год достигает целых 720 тысяч рублей. Однако, если переехать к бабушке или родителям и решив тратить на 10 тысяч меньше на питание и другие нужды, вам получилось отложить 1 миллион и 80 тысяч рублей за год. Отличная сумма! Начало положено.

Год второй

Наличие подработки обязательно и это факт. Сейчас каждый человек без особых знаний каких-то программ может зарабатывать около 15 тысяч рублей в месяц. Пускай оба партнера начнут работать удаленно и выполнять какие-то обязанности за эти деньги. В таком случае с учетом увеличения ежемесячного дохода паре удастся отложить за год 1 миллион и 320 тысяч рублей.

С другой стороны, сумма накопленная за первый год, может быть использована непосредственно для пассивного заработка посредством инвестирования в банки и ПИФы. С учетом средней ставки в 10-15 процентов от суммы инвестиций с 1 миллиона 80 тысяч вполне реально добиться суммы в 1 миллион и 250 тысяч рублей, плюс ко всему, не забыть добавить к этой сумме 1 миллион и 350 тысяч рублей за второй год. Итого, у нас уже 2 миллиона и 600 тысяч рублей. Неплохо! Едем дальше.

Год третий

В целом, остается только приумножать капитал. Сумму, накопленную за два предыдущих года, вы можете без проблем увеличить еще на 15 процентов, что в среднем принесет вам 3 миллиона рублей выручки. Кроме того, у вас накопится за год еще 1 миллион и 320 тысяч рублей. В сумме, в лучшем случае, можно получить 4 с половиной миллиона рублей. Этой суммы вполне хватит, чтобы оплатить часть ипотеки и купить готовую квартиру. Тогда как оставшуюся стоимость вам придется со временем выплатить в рамках договора. С учетом схемы, описанной выше, это все можно будет сделать в течение пяти лет без какого-либо ущерба для себя.

Либо же можно продолжить схема откладывания и реинвестирования еще пару лет и купить квартиру полностью за свой счет. Как видите, все реально. Главное, чтобы было желание.

В каком городе быстрее всего накопить на квартиру?

Аналитики Domofond.ru составили рейтинг крупных городов России по срокам, за который семья может накопить средства на покупку двухкомнатной квартиры. В тройку лидеров вошли Магнитогорск, Нижний Тагил и Мурманск: здесь собрать нужную сумму получится за 4 года. Нижние строки заняли курортные города Севастополь и Сочи, а также Москва. В столице для покупки «двушки» потребуется собирать деньги больше 13 лет, в Сочи — больше 17, а в Севастополе — 14 лет и 8 месяцев.

Сроки рассчитывались для семьи, в которой работают два человека, при условии, что они будут каждый месяц откладывать на покупку заработную плату одного из них. Для расчета взята средняя заработная плата в соответствующих регионах по данным Росстата и средние цены предложения двухкомнатных квартир по данным Domofond.ru. В исследование вошли 77 городов.

Лучшее соотношение зарплат и цен на жилье — на севере и востоке России

Быстрее всего семья из двух человек сможет накопить на покупку двухкомнатной квартиры в Магнитогорске (Челябинская область) и Нижнем Тагиле (Свердловская область). Откладывая на приобретение жилья сумму, равную среднемесячной зарплате, в Магнитогорске можно собрать сумму, необходимую на покупку «двушки», меньше чем за 4 года. Всего на месяц дольше придётся ждать семье из Нижнего Тагила. А Мурманске работающие супруги смогут купить квартиру чуть больше чем через 4 года.

Десятку городов с лучшим соотношением стоимости «двушек» и доходов замыкает Стерлитамак (Республика Башкортостан): здесь нужная сумма будет собрана за 5 с половиной лет.

Города, где быстрее всего можно накопить на двухкомнатную квартиру

Место

Город

Регион

Средняя зарплата, руб. в месяц

Средняя цена 2-комнатной квартиры, руб. за объект

Время на накопление

Большая часть городов из числа лидеров по скорости накопления располагается на востоке и севере страны. Ни один из городов-миллионеров в десятку лидеров не попал.

Копить на «двушку» в Сочи придется 17 с половиной лет

Купить двухкомнатную квартиру в Сочи (Краснодарский край) получится за 17 с половиной лет. Город занял последнее, 77-е место по срокам для накопления средств на покупку жилья. 76-е место занял Севастополь: при средней зарплате 29 859 руб. в месяц и стоимости «двушки» 5 262 040 руб.. Для того чтобы накопить на нее, семье потребуется 14 лет 8 месяцев. Несмотря на высокую стоимость недвижимости, Москва заняла лишь третье с конца место в рейтинге. Благодаря средней зарплате в 80 816 рублей москвич сможет собрать деньги на двухкомнатную квартиру «всего» за 13 лет 8 месяцев.

Санкт-Петербург занял в рейтинге 71-е место: откладывая ежемесячно 58 639 руб., семья из двух человек накопит здесь на двухкомнатную квартиру за 11 лет 8 месяцев. В последнюю десятку попал и еще один крымский город: в Симферополе копить придется 11 лет 8 месяцев.

Города, где дольше всего придётся копить на двухкомнатную квартиру

Место

Город

Регион

Средняя зарплата, руб. в месяц

Средняя цена 2-комнатной квартиры, руб. за объект

Источники:

http://successseo.ru/investirovanie/kak-nakopit%D1%8C-na-kvartiru-v-moskve-ili-regione-za-3.html

http://www.domofond.ru/statya/v_kakom_gorode_bystree_vsego_nakopit_na_kvartiru/7925

http://ipotekaved.ru/pokupka/kak-nakopit-na-kvartiry-bez-ipoteki.html

http://journal.tinkoff.ru/amass-apartment/

http://finbiss.net/lichnye-finansy/kopim-na-kvartiru-za-3-goda/

http://www.domofond.ru/statya/v_kakom_gorode_bystree_vsego_nakopit_na_kvartiru/7925

http://ros-nasledstvo.ru/notarialnaya-sdelka-kupli-prodazhi-kvartiry/