Как взять кредит под залог доли в квартире

В последнее время все больше людей задумывается о кредите под залог целой недвижимости или какой-то ее доли как о быстром и эффективном получении нужной суммы денег.

В Америке такой тип кредитования считается вполне обыденным. Здесь недвижимость предоставляется в качестве залога при оформлении кредита, например, на покупку бытовой техники или путешествие. Но при этом многие граждане России и других стран СНГ считают такой способ получения займа невыгодным и даже рискованным, хотя на самом деле он ни в чем не уступает стандартной схеме кредитования.

Сегодня у каждого владельца недвижимости есть возможность оформить займ, который зачастую гораздо выгоднее обычного кредитования. При этом, если раньше в качестве залога недвижимость принимали в основном банковские учреждения, то сейчас данная услуга получает все большее распространение и предоставляется во многих финансовых организациях, а требования к заемщику и перечень документов с каждым годом становятся все более простыми. Сейчас даже можно взять займ под залог ипотечной квартиры. Поэтому будет полезно узнать, что представляет собой займ под залог доли квартиры и в чем его преимущества.

Условия оформления кредита под залог доли недвижимости

В большинстве случаев условия выглядят следующим образом:

- чтобы получить деньги, человек должен подтвердить наличие постоянной регистрации на территории России и постоянный доход;

- чаще всего банки готовы предоставить деньги в качестве займа под залог доли квартиры только на потребительские нужды;

- заемщик должен быть в возрасте от 20 до 85 лет;

- необходимо предоставить имущественное обеспечение;

- кредит подлежит полному погашению через 10-20 лет;

- в качестве валюты при оформлении кредита можно выбрать рубли или доллары США;

- предельно допустимая сумма займа составляет 80-90% от рыночной стоимости имущества, которое предоставлено в качестве залога;

- ставка варьируется в диапазоне 15-18%.

Иногда заемщику по тем или иным причинам невыгодно пользоваться услугами банковской организации. В таком случае можно обратиться к частным инвесторам, имеющим в своем распоряжении свободные активы. В качестве залогового имущества может выступать не только доля квартиры, но и частичные права на распоряжение домом, магазином и другим недвижимым имуществом.

Кредит под залог доли квартиры без согласия содольщиков

Когда речь идет о продаже 1/2 или 1/3 доли в квартире или доме очень часто встает возникает проблема неспособности владельцев имущества прийти к согласованию какого-либо материального вопроса средней степени сложности. И как поступить при таких обстоятельствах?

Объясняем: действующее законодательство РФ не регламентирует какие-либо ограничения в данном плане. При условии, что вы являетесь собственником части (доли) квартиры, вы имеете право на распоряжение своим имуществом, согласно вашему убеждению и желанию. То есть оформляется кредит под залог доли без согласия других собственников жилья, так как доля представляет собой обособленное имущество, принадлежащее конкретному лицу, имеющему право распоряжаться ею на свое усмотрение.

Что нужно для получения денег под залог доли в квартире

Если человеку в срочном порядке требуется приличная сумма денег, то он обращается в финансовое учреждение и оформляет кредит. При этом, предоставив ценное имущество в качестве залога, можно получить деньги намного быстрее и по гораздо более выгодным условиям с большим шансом на одобрение в сравнении со стандартным потребительским кредитом, по условиям которого заемщик не предоставляет ничего в качестве гарантии выплаты.

Оформить кредит в банковской организации довольно просто. Клиент должен соответствовать конкретным условиям, при которых банк может предоставить ему требуемую сумму займа. Помимо этого, нужно подготовить определенный пакет документов, который выглядит следующим образом:

- паспорт гражданина России;

- индивидуальный номер налогоплательщика;

- справка, подтверждающая сумму доходов, полученных на протяжении последних 6 месяцев, оформленная по месту основной работы;

- справка, в которой будет указана сумма полученной пенсии на протяжении последних 6 месяцев.

После того, как кредитный менеджер получит все необходимые сведения и запрашиваемые документы, он отправляет их на рассмотрение специальной комиссии. Согласование выдачи кредита обычно занимает несколько дней.

Также существуют частные компании или просто физические лица, готовые предоставить займ под залог различного ценного имущества. Зачастую они выдвигают более лояльные требования к заемщикам, из-за чего получить нужную сумму не только проще, но и быстрее. Однако в этом случае условия предоставления займа бывают менее выгодными в сравнении с банковскими продуктами.

Таким образом, каждый человек может самостоятельно выбрать, к кому ему лучше обратиться, исходя из сложившейся ситуации.

Какие организации готовы предоставить кредит под залог доли квартиры

Хотим обратить внимание что так же довольно часто возникает вопрос не просто о залоге доли, но а залоге части этой доли. Допустим нас время от времени спрашивают “Могу ли я взять кредит под залог 1/2 своей доли квартиры?” А что если 1/3 доли? Совместно с нашими юристами мы можем сказать, что да, такой залог не запрещен законом и вы можете на нем настаивать. Единственное что мы рекомендуем конечно же дополнительно проконсультироваться с банком где вы собирались брать кредит.

Итак, займ под залог доли в квартире можно получить в следующих банках и организациях:

Восточный Экспресс Банк

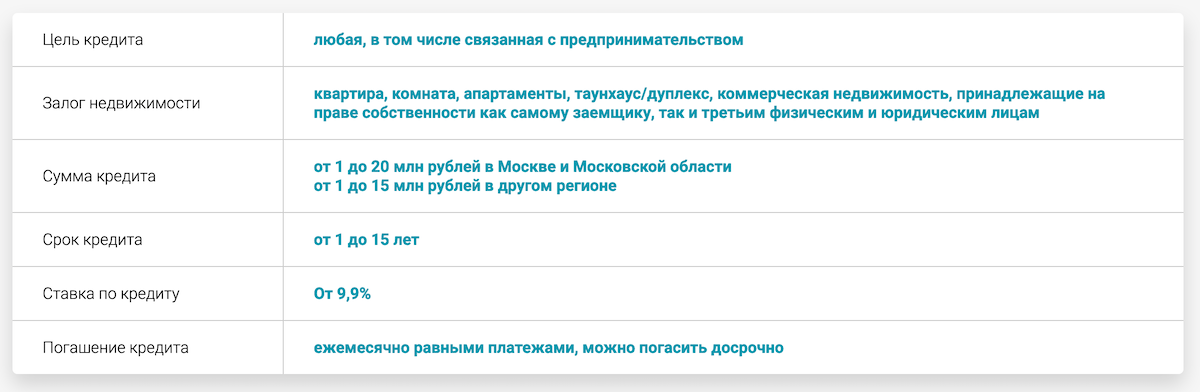

Топ нашего списка это банк Восточный Экспресс, предлагающий выгодные кредиты под залог недвижимости по очень доступным условиям. Банк предоставляет кредит за долю в квартире на сумму до 30 млн рублей, и по очень низкой ставка – от 9,9% годовых. Плюс банк готов закрыть глаза на испорченную кредитную историю клиента, а также предоставить кредит под залог доли в доме без оформления стандартного пакета документов и привлечения поручителей.

Банк Зенит

Банк предоставляет кредит по ставке также от 9.9% годовых, предоставляет возможность бесплатного получения кредитной карты дополнительно к кредиту и предлагает оформление без залога и поручителей. Также отсутствует мораторий на досрочное погашение – если есть возможность то гасите кредит досрочно.

Тинькофф Банк

Решение по заявке принимается на следующий день после ее подачи, и заемщик сразу может получить нужную сумму средств. Также банк предлагает доступную процентную ставку в размере 9%, а максимальная сумма может достигать 15 000 000 рублей.

Сургутнефтегазбанк

Банк предоставляет займы на выгодных условиях, а также предлагает программу рефинансирования ипотеки под 10.5-12.5% годовых.

Возрождение

Организация предлагает несколько программ, предусматривающих залог недвижимости, с процентной ставкой 11.9-14.4%.

МБК Кредит

Компания МБК Кредит предоставляет услуги по получению кредита под залог доли в квартире за 24 часа. Некоторые опасаются оформлять подобные займы. И абсолютно напрасно! Недвижимость остается в вашем распоряжении! Она выступает в качестве своеобразной страховки для инвестора, если заемщик откажется выполнять взятые на себя обязательства по погашению кредита. Минимальная кредитная ставка — 15% годовых, максимальная сумма кредита — 70 % от ОЦЕНОЧНОЙ стоимости недвижимости. Срок кредитования – до 20 лет.

Фора Банк

Готов предоставить быстрый займ, но процентная ставка по нему начинается от 20% годовых.

Предоставление имущества в качестве залога – возможность быстро получить кредит на более выгодных условиях и с минимальным пакетом документов. Особенно если речь идет только о доле в недвижимости, а не о целой квартире или помещении. Главное конечно же быть уверенным в своей платежеспособности. В целом этот вид займа более привлекателен, чем другие варианты.

Как получить кредит наличными под залог доли в квартире: в каком банке взять и на каких условиях

Прочитав статью, вы узнаете, в каком банке можно взять кредит наличными под залог комнаты в квартире. Рассмотрим, дадут ли кредит без согласия других собственников, и остановимся подробнее на условиях кредитования. А также уточним, как получить деньги срочно, и какие документы для этого понадобятся.

Кредит под залог доли недвижимости, например, квартиры — по сути, тот же потребительский заем. Он выдаётся на разные цели многими банками. Для того чтобы его взять, нужно предоставить банку большой пакет документов и получить согласие сособственников общего имущества. Без этого кредит не оформить.

Кредит под залог доли недвижимости, например, квартиры — по сути, тот же потребительский заем. Он выдаётся на разные цели многими банками. Для того чтобы его взять, нужно предоставить банку большой пакет документов и получить согласие сособственников общего имущества. Без этого кредит не оформить.

При этом можно получить большую сумму под невысокий процент на долгий срок. Кредит выдаётся сразу в полном объёме, так что снятие наличных доступно в день обращения. В деталях такого кредита мы разберёмся ниже.

ТОП-5 банков, выдающих кредит под залог доли в квартире

Хотя часть квартиры — имущество недешевое, не все кредитные организации им интересуются. А всё потому, что даже 1/2 доли в собственности затруднительно реализовать по рыночной стоимости. Поэтому банки рассматривают такой вид залога, как неликвидный, и либо не принимают доли в залог, либо дают под них небольшие суммы. Так что условия нужно уточнять в каждом банке индивидуально.

Однако есть ряд банков, готовых работать не только с целыми квартирами, но и с их частями. Это кредитные организации, предлагающие следующие процентные ставки:

- до 700 тыс.;

- до 14 млн под залог квартиры;

- без комиссий за обналичивание денег;

- срок одобрения заявки — не более двух дней;

- для оформления понадобится лишь паспорт и СНИЛС.

Подробнее

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

Подробнее

- до 3,5;

- на 60 мес.;

- одобряют без залога;

- не нужно отчитываться банку о расходовании средств;

- можно оформить по одному паспорту.

Подробнее

- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

Подробнее

- сумма одобрения — от 450 тыс. до 8 млн;

- на период от 12 месяцев до 20 лет;

- досрочное внесение долга разрешается с первого платежа;

- минимальный пакет документов;

- без поручителей.

Подробнее

Поскольку банки не имеют права навязывать страхование заёмщика от потери трудоспособности, они идут на следующий шаг. Если заёмщик и созаёмщики отказываются от страховки по условиям банка, годовая ставка по кредиту для них увеличивается на 1-3%. К тому же, если клиент не получает зарплату на счёт в банке-кредиторе, ставка также вырастает на 0,5-1%.

Зенит

Банк обещает не самые низкие процентные ставки, но зато принимает в залог практически любое имущество, включая комнаты, принадлежащие заёмщику или третьим лицам. Однако следует учитывать, что в кредит выдаётся сумма до 70% стоимости залога.

- Банк предоставляет минимум 270 тыс. рублей, кроме отделений Москвы и области (540 000 рублей).

- Максимум составляет 10 500 000 рублей, кроме отделений Москвы и области (14 млн рублей).

- Цели кредита — любые, на выбор заёмщика, но не связанные с бизнесом.

- Срок кредитования составляет 15 лет.

Сбербанк

Банк предлагает разные кредитные решения, в том числе и под залог квартиры. Банк готов дать максимум 10 млн рублей либо 60% стоимости обеспечения.

- Минимальный кредит — 500 тыс. рублей.

- Взять кредит можно на срок до 20 лет.

- Кредит нельзя получить ИП, собственникам малого бизнеса с долей владения более 5%, а также лицам, обладающим правом первой подписи в малом предприятии, и членам фермерского хозяйства.

Фора-Банк

В этом банке разработаны две программы кредитования:

| Фора-залоговый | Фора-инвестиционный | |

| Сумма, руб. | 300 000 — 2 000 000 | 500 000 — 1 000 000* |

| Сумма для Москвы и области, руб. | 300 000 — 3 500 000 | 500 000 — 3 500 000 |

| Максимальное соотношение кредит/оценочная стоимость залога | 70% | 30% |

| Обязательное страхование | Да | Да |

| Срок кредита, мес. | 6 — 60 | 6 — 36 |

*Для филиалов Калужской области диапазон составляет 500 000 — 2 000 000 рублей.

Фора-Банк выдвигает довольно строгие требования к залоговому имуществу. Например:

- жилье не должно быть единственным;

- банк не принимает в залог комнаты в общежитиях размером до 25 м 2 и комнаты в коммуналках;

- расположение недвижимости — не далее 35 км от города, в котором находится филиал Фора-Банка.

Россельхозбанк

Россельхозбанк готов предоставить в кредит 10 млн рублей на срок до 10 лет под залог квартиры. При этом ссуда не может быть больше половины стоимости недвижимости, передаваемой в обеспечение. Минимальная сумма составляет 100 тыс. рублей. Кредитные средства можно потратить на любые цели. Россельхозбанк позволяет погасить кредит досрочно без комиссий после первого месяца действия кредитного соглашения.

Банк БЖФ

Банк даёт кредит для целей ремонта и благоустройства жилья под залог уже имеющейся недвижимости. Диапазон сумм — от 450 000 до 8 000 000 рублей для столичных филиалов, Санкт-Петербурга и области, а для других регионов сумма ограничена порогом 5 000 000 рублей. Максимальный кредит, предоставляемый банком — 60% оценочной стоимости жилья.

Банк делает акцент на возможности быстрого решения по заявке и оперативного перевода денежных средств на счёт.

Требования к залогу

Все банки предъявляют, в целом, схожие требования к недвижимости, предлагаемой в качестве обеспечения. Однако, некоторые из них имеют и специфические условия.

Основное требование — это, конечно, ликвидность:

- наличие в собственности целой квартиры без других владельцев и обременения — бесспорный плюс для принятия положительного решения по заявке;

- недвижимость должна находиться в непосредственной близости от черты города, где располагается отделение банка.

С юридической точки зрения:

- сособственниками квартиры или дома не должны быть несовершеннолетние граждане (отчуждать такие доли по суду, как правило, не получается);

- на площади, принадлежащей заёмщику, не должно быть зарегистрировано третьих лиц;

- залоговое имущество не должно быть единственным местом жительства заёмщика.

Если речь идёт о кредите под залог доли в квартире, преимущество имеют половина в двухкомнатной квартире, 1/3 доли в трехкомнатной или 1/4 доли в четырёхкомнатной.

Однако, право на долю и право на комнату в квартире — не совсем одно и то же. Законодательно право на долю не закрепляет право пользования какой-то конкретной комнатой. Именно это и делает реализацию доли в квартире затруднительной и невыгодной.

Документы на кредит

Базовый комплект документов достаточно простой. В первую очередь, это, конечно, паспорт и заявление. Далее собираем документы по объекту недвижимости:

- Свидетельство о праве на собственность, правоустанавливающий договор (купли-продажи, дарения и т. п.), акт передачи.

- Выписка из ЕГРН о количестве собственников, их именах и кадастровой стоимости объекта недвижимости.

- Отчёт о рыночной оценке объекта.

- Выписки из домовой книги (о количестве прописанных), из финансового лицевого счёта и справка об отсутствии задолженности по оплате услуг ЖКХ.

- Нотариально заверенные согласия супруга на действия с недвижимостью и передачу её в залог или нотариальное заявление, что заёмщик в браке не состоит.

- Разрешение органов опеки, если есть дети или другие недееспособные лица.

- Нотариально заверенный отказ соседей (в коммуналках) или сособственников от права преимущественного выкупа комнаты или доли.

Как оформить заявку на кредит

Начать можно с предварительного звонка в офис или посещения сайта банка. Так банк получит предварительную информацию о вас и подготовит заявление-анкету. Но реальное обсуждение сумм, сроков и ставки начнётся только после вашего визита в отделение.

В филиале менеджер заполнит вместе с вами анкету и сформирует необходимый перечень документов, который вы должны подготовить. Как только полный пакет документов будет передан менеджеру, заявка может считаться оформленной, и начнётся её рассмотрение. Обычно это занимает до 7 дней. А у вас для принятия окончательного решения есть ещё порядка 30 дней после получения положительного ответа от банка.

Как получить кредит под залог доли в квартире срочно

Скорость оформления кредита под залог доли или квартиры определяется не только расторопностью банка, но и временем, необходимым для сбора всех справок и выписок (порядка трех недель). Плюс ещё 2-8 рабочих дней, которые требуются, например, Сбербанку для рассмотрения заявки… И на получение кредита может уйти месяц и больше.

Ускорить процесс получения денег могут финансовые организации, которые рассматривают заявку за час. Есть даже частные лица, оказывающие подобные услуги. Особенно много таких в Москве и Петербурге, но пропорционально много и мошенников. Вы рискуете потерять недвижимость в обмен на совсем небольшую сумму и всё равно остаться в долгу. Поэтому, чтобы быстро урегулировать все дела с банком, заблаговременно подготовьте пакет документов (справки действуют 1-3 месяца).

Кредит под залог доли без согласия других собственников

Если кто-то предлагает вам такой заём — перед вами, скорее всего, мошенники. По закону, никакие (в том числе — и передача в обеспечение кредита) действия с общей недвижимостью без согласия всех собственников невозможны (кроме дарения).

Преимущества займа

Получение кредита под залог комнаты в квартире имеет ряд преимуществ:

- довольно низкие процентные ставки;

- длительный период кредитования;

- быстрые сроки рассмотрения заявки;

- досрочное погашение займа;

- нецелевой характер кредита;

- банк меньше интересуется платёжеспособностью заёмщика.

Отзывы

«Брал кредит под залог однушки на обучение. Бумаг много было, но все они легко получаются. Просто много. Банк, я считаю, оценку квартиры чуть занизил, но нужную мне сумму я получил. Планирую досрочно погасить. Без кредита бы универ не потянул, к сожалению».

Ирина:

«Я закладывала половину в двухкомнатной квартире для дорогостоящего лечения. Несколько разочаровалась в оценке: квартира стоит по рынку 10 млн, а долю оценили в 3 млн рублей. А дали — всего полтора. Но зато на 10 лет. Потихоньку выплачиваю теперь».

Владимир:

«Потреб кредит мне одобрили крайне маленький, потому что у меня небольшая официальная зарплата. А нужно было много денег. Так что взял нецелевой ипотечный заём под залог комнаты в коммуналке. Получил не в первом банке: не все работают с таким залогом. И документов масса. Но в целом всё реально получить».

Можно ли взять кредит под залог доли в квартире?

Добрый день. Дело в том, что квартира в собственности у дяди и меня. Сейчас он грозится взять деньги в банке под залог своей доли. Подскажите можно ли взять кредит под залог доли в квартире? И если он перестанет платить по кредиту, что будет с половиной квартиры?

Заранее спасибо!

С уважением, Юля.

Проверено ЦИАН

Участник программы «Работаю честно»

Да, деньги под залог доли дяде вполне могут выдать. Кроме Банков, которые вряд ли на это пойдут, существует множество других кредитных организаций, которые сделают это с превеликим удовольствием 😉

Юля, то что дядя грозится – не факт, что сделает. Я нигде не слышала, чтобы под залог банк брал долю. Выделенную комнату – еще может быть, но не долю.

В теории может быть, на практике-маловероятно..

Проверено ЦИАН

Участник программы «Работаю честно»

Банки вряд ли пойдут на кредитование под залог доли имущества.

Проверено ЦИАН

Участник программы «Работаю честно»

Банки не пойдут на это,но как написал Алексей могут найти и другие желающие выдать кредит под залог его доли,а к чему это потом приведет можно понять.

Спасибо, за ответ. Ну, а разве при продаже доли не нужно согласие второго собственника квартиры? Или даже если будут какие то расписки оформлять под долг – нужно же согласие второго владельца квартиры?

Проверено ЦИАН

Участник программы «Работаю честно»

Есть компании (не банки) которые на этом специализируются. Но процент там “драконовский”, порядка 22%.

Юлия, на первый Ваш вопрос: «Взять деньги под залог доли» у частного лица (что реально) – это фактически продать в худшем сценарии – бандитам. Если Ваш вопрос на следующем уже этапе: что делать с этим новым соседом, то Вам надо понимать, что на угрозы и вытеснение Вас потом Вы вправе обратиться в суд на ущемление (в любой форме) Ваших прав. И защищаться. Ваши-то права владения, проживания, распоряжения, пользования – никто не может у Вас отнять. Разъехаться, продать свою долю ему или другим – с соблюдением ст. 250 – Вы можете, как только захотите. Не захотите – никакой суд не имеет права обязать Вас как покупать что-либо, так и продавать что-либо. Так что – кто кого. Уговорами. Или калькулятором.

Кредиты под залог доли в квартире

На этой странице собрано 152 предложения от банковских компаний для тех, кому нужно получить быстрый кредит под залог доли в квартире. Исследуйте их, ознакомьтесь с условиями, ежегодными процентами, сроком, и получите лучший кредит под залог части квартиры или комнаты.

Найти кредит под залог доли в квартире

Оформить кредит под залог доли в квартире можно не во всех банках страны. Такие предложения встречаются редко, поскольку при возникновении просрочки долю недвижимости, предоставленную в качестве залога сложнее реализовать. Банк будет вынужден учитывать интересы других собственников недвижимости.

С другой стороны при наличии залога банк получает дополнительные гарантии по возврату денежных средств, поэтому получить займ с обеспечением проще. Ниже мы подготовили подборку лучших банков России, где можно оформить кредиты под залог доли в квартире.

Условия по кредиту

Оформляя кредит под залог недвижимости, нужно внимательно изучить следующие пункты:

- размер кредита (обычно не превышает 50-60% от стоимости недвижимости);

- срок, на который предоставляется возможность оформить кредит;

- минимальный пакет документов;

- требуется ли выписываться с жилой площади перед оформлением залога;

- наличие комиссий за оформление и выдачу кредита;

- наличие комиссии за досрочное погашение;

- стоимость страхования и возможность отказаться от оформления полиса.

На процентную ставку при оформлении кредита под залог доли влияют следующие факторы:

- ликвидность объекта;

- наличие зарплатной карты в банке-кредиторе;

- согласие оформить страхование жизни и здоровья.

Если доли в квартире не определены, собственность считается совместной. После выделения долей каждая из них становится отдельным юридическим объектом, а собственность получает статус долевой. Такую недвижимость проще взыскать и реализовать.

От чего зависит сумма кредита

Принимая решение о размере кредита, банк анализирует все возможные риски. Для кредитной организации важно вернуть денежные средства, поэтому в первую очередь оценивается платежеспособность клиента. Она зависит от следующих параметров:

- наличие постоянного трудоустройства;

- размер дохода;

- размер обязательных расходов, в том числе платежей по другим кредитам.

Ежемесячные взносы по всем долговым обязательствам не должны превышать 40-50% от дохода, иначе заемщику будет трудно вернуть кредит. Чем выше доход и меньше платежи по имеющимся займам, тем больше будет одобренная сумма.

Второй параметр, который оценивает банк — характеристики залога:

- ликвидность объекта (расположение дома, этаж, инфраструктура, близость транспортных развязок и т.д.);

- рыночная стоимость недвижимости.

Оба параметра учитываются в совокупности. Если доход небольшой, а стоимость имущества позволяет взять крупную сумму, можно увеличить срок действия договора.

Основные требования к объектам недвижимости, выдвигаемые банками

Под какие квартиры банк одобрит кредит:

- недвижимость должна быть приватизированная, жилье, полученное на условиях социального найма отдать в залог нельзя;

- доля должна быть выделенной, то есть собственник имеет право свободно ей распоряжаться;

- на имущество не наложены другие обременения в виде ареста, договора ренты и т.д.;

- жилье не признано аварийным или нуждающимся в капитальном ремонте;

- квартира находится в капитальном строении, учитывается материал фундамента, перекрытий и стен дома;

- объект подключен к коммуникациям (электроснабжение, газ, водопровод, отопление).

При оформлении кредита под залог доли недвижимости в расчет принимают год постройки здания и этажность. Чаще всего дом не должен быть старше 1970-1975 годов и иметь менее пяти этажей.

Требования к заемщику

Заложить долю в квартире может человек, подходящий под следующие параметры:

- возраст не менее 21 года на момент выдачи кредита, не более 65-70 лет на момент окончания договора;

- наличие гражданства РФ;

- регистрация в регионе присутствия банка;

- наличие постоянного места работы;

- сумма всех доходов должна быть больше размера ежемесячного платежа минимум в два раза;

- наличие положительной кредитной истории.

Даже при предоставлении залога перед тем, как одобрить кредит, банк будет проверять, имеются ли текущие долговые обязательства, просроченная задолженность и своевременность внесения платежей. Если кредитная история негативная или у заявителя большое количество кредитов, заявку не одобрят.

Цель займа

Чаще всего кредит под залог является нецелевым, но банк в любом случае уточняет, куда будут потрачены деньги. Эта информация заносится в заявление-анкету и учитывается при принятии решения.

Банки готовы осуществлять кредитование на следующие нужды:

- ремонт жилья;

- покупка мебели;

- приобретение бытовой техники.

В этих случаях средства тратятся на благоустройство залогового имущества, что выгодно банку. Заявку одобрят и в том случае, если деньги нужны на покупку нового жилья.

Какие цели кредитования лучше не указывать в анкете:

- лечение (при наличии проблем со здоровьем у заемщика или его родственников возрастает риск невозврата денежных средств);

- погашение долгов (если возникли проблемы с возвратом имеющихся долговых обязательств, взять новую ссуду будет сложно);

- коммерческая деятельность (для предпринимателей существуют специальные программы кредитования, где учитываются специфические риски).

Цель, на которую понадобились средства, важна для банка, даже если займ нецелевой и обеспечен залоговым имуществом.

Залог без согласия других собственников

По закону долю можно заложить без одобрения других собственников квартиры, но есть юридические тонкости, которые учитывает банк, принимая решение о выдаче кредита.

Нужно ли согласие, если доля не выделена

Когда заемщик имеет в качестве залога невыделенную долю, необходимо письменное согласие других собственников, поскольку их интересы не должны быть нарушены. Риски по таким кредитам существенно возрастают.

При продаже, банк обязан предложить выкупить долю сначала собственникам, и только после их отказа выставлять долю в недвижимости на торги. Цена, по которой имущество будет продано, не должна быть меньше изначально предложенной.

Ликвидность такой недвижимости намного ниже, а значит, продать ее за реальную стоимость будет проблематично. Банк может принять в качестве залога невыделенную долю, если полученные по кредиту, будут потрачены на выкуп других долей.

Когда согласие на залог не требуется

Выделение доли в квартире предполагает передачу собственнику изолированного жилого помещения (одной или нескольких комнат), изолированную часть общего имущества (кухни, коридора, санузла) и наличие отдельного входа. Такой долей, так же как и отдельной квартирой, собственник может свободно распоряжаться без согласия других собственников.

Чаще всего оборудовать отдельное помещение в квартире технически невозможно. Поэтому собственнику, владеющему долей, выделяют изолированную жилую площадь, а на места общего пользования устанавливаются права совместной собственности. При залоге согласие других собственников не требуется, но если долю придется продавать, оно понадобится в обязательном порядке.

Поэтому в список документов при кредите под залог банки включают письменное согласие всех собственников, а также нотариально удостоверенный отказ от права преимущественного приобретения недвижимости.

Под какой залог банк не одобрит кредит

Каждая заявка на получение кредита под залог доли недвижимости рассматривается в индивидуальном порядке, но есть несколько причин, на основании которых в кредите могут отказать:

- В квартире прописаны несовершеннолетние дети. В этом случае понадобится разрешение органов опеки попечительства, получить которое будет сложно. При решении любых споров в первую очередь будут учитывать интересы несовершеннолетнего.

- Нет согласия других собственников. Если дело дойдет до реализации недвижимости, совладельцы смогут отменить куплю-продажу через суд.

- На жилплощади прописаны лица, имеющие право пожизненного проживания.

- Квартира расположена на первом или последнем этаже. Ликвидность таких объектов считается низкой.

- Жилье требует капитального ремонта или предназначено под снос.

- Часть имущества залогодателя намного меньше, чем у других собственников.

- Закладываемая недвижимость представляет собой часть однокомнатной квартиры.

Сделки с такими квартирами банки сочтут невыгодными.

Какой банк выбрать

Самый простой вариант — подать заявку на кредит в банк, на счет в котором перечисляется заработная плата. В этом случае не нужно предоставлять документы о доходах и трудоустройстве, проверка будет проходить по упрощенной схеме, а банк сможет предложить более выгодную процентную ставку.

Поскольку не все банки принимают в качестве залогового имущества долевую собственность, возможно, придется искать другие варианты. В крупных кредитных организациях ставки обычно ниже, но условия и проверка жестче, а одобрение получить сложнее. В небольших банках ставки выше, но можно договориться о предоставлении ссуды на индивидуальных условиях.

При обращении в финансовые организации, не имеющие статус банка, нужно заранее проверить репутацию кредитора и отзывы клиентов. В таких компаниях можно оформить кредит быстро и без подтверждения дохода, но ставка при этом будет выше средней по рынку. К услугам кредиторов, являющихся частными лицами, лучше не прибегать: есть риск остаться без жилья.

Какие документы нужны для кредита под залог доли в квартире

При оформлении любого кредита потребуется заявление-анкета по форме банка и документы, удостоверяющие личность заемщика:

- паспорт;

- второй документ на выбор: СНИЛС, ИНН, водительское удостоверение, загранпаспорт.

Для оценки платежеспособности нужно предоставить:

- справку о доходах;

- копию трудовой книжки.

Список документов на долю в квартире:

- свидетельство о государственной регистрации права собственности (при наличии);

- выписка из реестра;

- документы, на основании которых произведена государственная регистрация права собственности (договор купли-продажи, мены, договор уступки и т.п.);

- кадастровый и технический паспорт помещения;

- выписка из домовой книги;

- нотариально заверенное согласие супруга заемщика на залог;

- разрешение органов опеки и попечительства, если доля в квартире принадлежит несовершеннолетнему ребенку;

- отчет об оценке рыночной стоимости доли в квартире;

- справка об отсутствии задолженности по коммунальным платежам.

В зависимости от ситуации банк может расширить список обязательных документов.

Специфика кредитования под залог доли

Взять кредит под часть квартиры сложнее: такие объекты менее ликвидны, для оформления сделки нужно больше документов, а при продаже могут возникнуть споры с другими собственниками. Но есть исключения, упрощающие получение займа:

- деньги нужны для выкупа других частей квартиры;

- прочие собственники выступают в качестве поручителей;

- жилье расположено в престижном районе с развитой инфраструктурой.

Какие нюансы стоит учитывать:

- Первоочередное право выкупа принадлежит другим собственникам. Это не в интересах банка, поскольку процесс реализации может затянуться. Лучше договориться со всеми заинтересованными лицами заранее и оформить письменный отказ от претензий на жилье.

- Ставка по кредиту будет достаточно высокой из-за рисков, которые несет банк.

- Чем большая часть имущества принадлежит заемщику, тем выше вероятность получить одобрение.

- Банк может потребовать, чтобы на момент заключения и регистрации договора на жилплощади никто не был прописан. Таким образом кредитная организация формально принимает жилье, свободное от прав третьих лиц. После сделки можно прописаться обратно.

- Если жилье сдано в заем на срок более года, договор аренды должен быть зарегистрирован. На такое помещение налагается обременение, и оно не может выступать залоговым имуществом.

При оценке доли в квартире будет применяться понижающий коэффициент из-за того, что присутствует несколько собственников.

- Кредитные подборки по типу:

- Рефинансирование

- Без 2-НДФЛ

- Без залога

- Без отказа

- Без трудоустройства

- Без справок и поручителей

- Без страхования

- На карту

- На карту без отказа

- Наличными

- По паспорту

- По 2 документам

- С моментальным решением

- С просрочками

- Со 100% одобрением

- Срочный кредит

- По возрасту:

- С 18 лет

- С 19 лет

- С 20 лет

- С 21 года

- По цели займа:

- На квартиру

- На коммерческую недвижимость

- На покупку земельного участка

- На развитие бизнеса

- На ремонт квартиры

- На строительство дома

- По категории заемщика:

- Студентам

- Пенсионерам

- Безработным

- Для ИП

- По виду залога:

- Под залог авто

- Под залог грузового автомобиля

- Под залог дачи

- Под залог доли в квартире

- Под залог дома

- Под залог земельного участка

- Под залог коммерческой недвижимости

- Под залог недвижимости

- Под залог ПТС

- Все кредиты

Представленные на сайте ЕвроКредит.ру финансовые предложения от банков, кредитных и микрофинансовых организаций проверены Центральным Банком России и внесены им в соответствующие реестры. Сайт не обобщён с деятельностью кредитных организаций.

Кредиты под залог доли в квартире

Кредит под залог доли в квартире

Самая распространенная проблема при ипотечных сделках – потребительский кредит под залог доли в квартире. В данном случае заказчик сталкивается с многочисленными трудностями. Насколько же все-таки велика вероятность получения средств в банке и вообще возможно ли это?

Кредитные организации не слишком охотно связываются с подобными сделками, поскольку вероятность возникновения проблем с взысканием долга слишком велика. Особенно, если в комплексе с заемщиком выступают несовершеннолетние дети, проживающие на территории квартиры.

Необходимый пакет документов

Всегда можно быстро услышать ответ касаемо возможности получить денежный заем под долю в помещении, однако в данном случае следует предоставить брокерам следующий пакет документов:

- Правоустанавливающие документы;

- Свидетельство на право владения собственностью;

- Паспорт владельца и справка о доходах;

- Полные сведения о проживающих гражданах в помещении с указанием возраста;

- Нотариальное согласие со стороны всех жильцов квартиры. Данный документ заверяется нотариально.

Кредитование под залог недвижимости, владельцами которой выступают супруги, предусматривает необходимость предоставления документального согласия со стороны «второй половинки». В данном случае супруг/супруга выступают в роли поручителя, подписывая соответствующий договор. Обязательным считается наличие страхования имущества, как и подтверждение способов получения дохода.

Не только заемщик рискует в случае оформления кредита под залог комнаты или доли в квартире, а все проживающие в этом помещении, поскольку банк имеет право изъять право собственности в случае непогашения процентов или «тела» займа. Кроме этого, для банка будет немаловажным аспектом в каком районе расположена жилплощадь, насколько дом архитектурно выгодный и дизайнерски привлекательный, поскольку это все является ликвидностью помещения. После проведения аудита и аналитики рисков, банком устанавливается сумма займа, проценты и сроки выплат (год, день месяца).

Обязательное условие для запроса

Условием, обязательным для выполнения запроса о займе, является оценка недвижимости или комнаты в помещении, под которую будут предоставляться наличные средства. Быстрый кредит без залога не такой выгодный, поскольку компания-заимодатель выдвигает жесткие требования и огромные процентные ставки, непосильные для выплат клиенту. Именно это и толкает многих людей на отчаянный шаг — оформить кредитный договор в банке под залог собственной доли в квартире.

Кредит под залог доли в квартире в Москве

Кредиты на любые цели, под залог квартиры

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Сумма (руб.) | Срок | Ставка | |||||

|---|---|---|---|---|---|---|---|

| Условие кредита | Влияние на решение по заявке |

|---|---|

| Срок займа | Чем он длиннее, тем больше требований к закладываемому активу. Объясняется это тем, что с годами состояние жилья, особенно расположенного в домах старой пристройки, все больше приближается к аварийному. Из-за чего уменьшается ликвидность объекта недвижимости, а значит и его привлекательность для банка. |

| Цель кредитования | Лучше всего, если в качестве цели вы укажете ремонт закладываемого имущества или приобретение крупной бытовой техники, которая будет размещена в квартире. В этом случае у кредитора будет меньше сомнений относительно вашей кандидатуры – вложив много денег в жилье, вы сделаете все возможное чтобы, оно не досталось банку, а значит просрочек по кредитным платежам не будет. |

| Кредитная история заявителя | В настоящий момент репутация заемщика – первое, что проверяется при рассмотрении заявки на кредит, вне зависимости с залогом он или без. Естественно, что с плохой КИ надеяться на займ под залог доли бессмысленно. Но и отсутствие какой-либо истории может отрицательно сказаться. Больше всего шансов на положительное решение имеют заемщики, которые ранее уже брали кредиты под залог доли и успешно их выплачивали. |

Кредиты под залог имущества, как правило, выдаются под меньший процент, чем обычные потребительские займы без обеспечения. На формирование ставки влияет не только наличие залогового объекта, но и его характеристики. Так, займ под залог целой квартиры, обойдется вам дешевле, чем под залог доли в ней.

Доля в квартире как залог при ипотеке: нюансы

Главное отличие обычного кредита под залог доли от ипотечного заключается в том, что в первом случае залоговое имущество стоит в несколько раз дороже, чем сумма долга, а во втором разница либо вовсе отсутствует, либо очень мала.

Следовательно, при ипотеке после реализации залога кредитная организация будет нести серьезные убытки. Тем более, что продать долю даже по существенно заниженной стоимости практически невозможно.

Ипотека под залог доли выдается редко. Правда, существуют ситуации, когда проблемы с оформлением займа отсутствуют, например:

- Муж оформляет ипотеку под залог половины жилья и в качестве созаемщика привлекает жену, владеющую оставшейся частью квартиры.

- Банку предоставляется письменная договоренность между собственниками о коллективной ответственности за исполнение кредитных обязательств.

- После приобретения доли заемщик становится единоличным собственником всей квартиры.

- Доля расположена в очень ликвидном районе, например, в центре Москвы или в доме, являющемся историческим памятником.

Процентная ставка по каждому ипотечному кредиту определяется в зависимости от многих факторов, таких как сроки кредитования, размер первоначального взноса, ликвидность, репутация заемщика и прочих.

Пример. Рогозина И.Р. получила от отца в наследство 1/2 часть двухкомнатной квартиры. Вторая половина досталась ее сводному брату Егорову Н.Р. Женщина решила выкупить у брата его часть жилья. Она договорилась с Егоровым, что тот продаст ей свою долю за 500000 рублей. У женщины были сбережения только в сумме 100000 рублей, иного имущества в собственности нет. Она обратилась в кредитный отдел банка «ВТБ», специалист помог ей составить заявку. В качестве залога она предложила 1/2 квартиры, доставшуюся по наследству. Сумма займа — 400000 рублей. Так как жилье находилось в центре города, у заемщицы была хорошая кредитная история, достойный заработок, то заявка была одобрена и Рогозина стала единоличной владелицей жилой недвижимости.

Советы по оформлению кредита под залог доли

Если вы хотите оформить обычный кредит, покажите сотруднику кредитной организации свою заинтересованность в сохранении залогового актива. Скажите, что берете деньги, например, для ремонта комнаты или приобретения мебели в нее. Не забудьте предварительно выделить долю.

Если вы оформляете ипотечный кредит, привлекайте в качестве созаемщиков остававшихся собственников квартиры или сделайте так, чтобы после выкупа долей вы владели жильем полностью. После выплаты кредита вы сможете оформить в Росреестре всю квартиру на одного собственника.

Необходимые документы

Для того, чтобы получить займ вам потребуются следующие документы:

- паспорт;

- справка обо всех зарегистрированных в квартире лицах;

- документ, подтверждающий право собственности на долю;

- справка о доходах за последние полгода (если имеются дополнительные доходы обязательно укажите об этом);

- копия трудовой книжки/трудовой договор/св-во ОГРНИП.

В некоторых случаях могут потребоваться два поручителя, которые должны также предоставить банку свои паспорта и справками подтвердить постоянную занятость и доход.

Собрав все необходимые документы, отправляйтесь в банк и заполняйте заявление-анкету. Сотрудник проконсультирует вас как правильно это сделать, примет заявку на рассмотрение и скажет в какое время ожидать решения банка. Как правило, решение о выдаче кредитов с обеспечением принимается банками в течение 2-3 рабочих дней. Как только кредит будет одобрен сотрудник банка свяжется с вами и пригласит в офис для подписания договора и получения денежных средств.

Так как кредитные обязательства зачастую влекут за собой и негативные последствия, то перед тем, как принять решение о получении займа, свяжитесь со специалистами нашего сайта. Мы в любое удобное для вас время и абсолютно бесплатно ответим на все ваши вопросы. Не стоит забывать, что каждый случай является индивидуальным и консультация юриста необходима.

- В связи с постоянным изменением законодательства, подзаконных актов и судебной практики, порой мы не успеваем обновлять информацию на сайте

- Ваша юридическая проблема в 90% случаев индивидуальна, поэтому самостоятельная защита прав и базовые варианты решения ситуации зачастую могут не подходить и приведут лишь к усложнению процесса!

Поэтому обратитесь к нашему юристу за БЕСПЛАТНОЙ консультацией прямо сейчас и избавьтесь от проблем в дальнейшем!

Источники:

http://kredit-online.ru/stati/kredit-nalichnymi-pod-zalog-doli-v-kvartire.html

http://www.cian.ru/forum-rieltorov-mozhno-li-vzjat-kredit-pod-zalog-doli-v-kvartire-254314/

http://eurocredit.ru/credit/pod-zalog-doli-v-kvartire/

http://www.sravni.ru/kredity/pod-zalog-dolikvartire/

http://moskva.vbr.ru/banki/kredity/pod-zalog-doli-v-kvartire/

http://allo-urist.com/kredit-pod-zalog-doli-v-kvartire/

http://expert-nasledstva.com/zaveshhanie-na-kvartiru-kto-mozhet-osporit/

(пока оценок нет)

(пока оценок нет)