Налог на имущество организаций

Как рассчитать и заплатить

Налог на имущество организаций — один из трех региональных налогов. С 2022 года он фактически стал налогом на недвижимость: движимое имущество этим налогом больше не облагается.

Плательщики налога на имущество организаций

Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств. Обычно это недвижимость, которая принадлежит организации на праве собственности и изначально приобреталась не для перепродажи.

Также платить налог на имущество должны иностранные организации — как имеющие постоянное представительство в РФ, так и не имеющие, — у которых есть в собственности недвижимость на территории России.

Кто не платит налог на имущество организаций. Не платят этот налог компании, у которых на балансе учтено только движимое имущество: транспорт, оборудование и т. д.

Также налог на имущество не платят организации, применяющие спецрежимы.

УСН — по недвижимости, которая облагается налогом исходя из среднегодовой стоимости, а не кадастровой. Каждый регион сам определяет, какая недвижимость на его территории будет облагаться по кадастровой стоимости. Вся остальная недвижимость облагается налогом по среднегодовой стоимости.

К примеру, в Москве фирма на УСН не должна платить налог на имущество за нежилое помещение в многоквартирном доме при условии, что площадь всех нежилых помещений в доме не превышает 3000 м 2 . Если превышает, то, возможно, налог придется платить.

ЕНВД — по недвижимости, которая используется для вмененной деятельности и облагается налогом исходя из среднегодовой стоимости.

Допустим, в Санкт-Петербурге ветеринарная клиника применяет ЕНВД и оказывает услуги в собственном помещении площадью до 1000 м 2 . Тогда налог на имущество клиника платить не должна.

ЕСХН — по недвижимости, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг.

Например, здание птицефабрики, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество. А административное здание и здание столовой, в которой обедает персонал фабрики, облагаются. Потому что эти два здания не участвуют непосредственно в производстве, переработке и реализации сельхозпродукции.

Также до 31 декабря 2022 года налог не платят российские и иностранные организации, чье недвижимое имущество используется для подготовки и проведения в России в 2022 году чемпионата Европы по футболу.

Объекты налогообложения

До 31.12.2018 включительно объектом обложения налогом на имущество могло быть как движимое, так и недвижимое имущество. С 2022 года в числе объектов осталась только недвижимость.

Недвижимое имущество организаций. Налогом на имущество организаций облагаются объекты недвижимости, которые отражены в бухучете:

- На счете 01 «Основные средства» — если они находятся в распоряжении компании. Не важно, использует организация эту недвижимость или нет.

- На счете 03 «Доходные вложения в материальные ценности» — если компания передала недвижимость в аренду или в лизинг.

Также объектом налогообложения признается недвижимость, которую организация:

- Передала в доверительное управление.

- Внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества. Например, три компании решили совместными усилиями построить большой комплекс по производству мебели. В качестве вклада в комплекс одна из компаний решила внести собственное сооружение, чтобы разместить в нем лесопилку.

- Получила по концессионному соглашению. То есть организация в этом соглашении является концессионером — стороной, которая обязуется за свой счет создать или реконструировать недвижимое имущество, например здание аэропорта. При этом другая сторона — концедент — предоставляет ей на оговоренный срок права владения и пользования аэропортом.

Кроме того, налогом на имущество облагаются жилые дома и помещения, которые не учитываются на балансе в качестве основных средств, но по региональному закону облагаются налогом по кадастровой стоимости. Например, квартиры, которые компания приобрела для перепродажи и в бухучете учла их как товары. Нежилая недвижимость для перепродажи налогом на имущество не облагается.

Движимое имущество организаций. С 2022 года любое движимое имущество — будь то транспорт, производственное оборудование, какая-либо аппаратура — больше не облагается налогом на имущество организаций.

Что не признается объектом налогообложения:

- Земельные участки, водоемы и другие природные ресурсы.

- Памятники истории и культуры федерального значения.

- Суда, зарегистрированные в Российском международном реестре судов.

Также не облагается налогом на имущество:

- Недвижимость, которую компания арендует и которая в бухучете учтена на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не готовая к эксплуатации, например недострой, который отражен на счете 08 «Вложения во внеоборотные активы».

Налоговая база

По общему правилу налоговая база по налогу на имущество — это среднегодовая стоимость недвижимости. Организации должны сами рассчитывать ее по итогам года и по окончании каждого отчетного периода, если в регионе такие периоды не отменены.

Для некоторых объектов недвижимости налоговой базой является их кадастровая стоимость. Считать налог по среднегодовой стоимости таких объектов уже нельзя. «Кадастровый» перечень ежегодно утверждается в регионе. В него могут попасть, к примеру, помещения в административно-деловых и торговых центрах, нежилые помещения для офисов, магазинов, объектов общепита или бытового обслуживания.

Посмотреть перечень можно на официальном сайте субъекта РФ либо на сайте регионального правительства. Так, московский «кадастровый» перечень размещен на сайте мэра Москвы.

Платить налог по кадастровой стоимости должны все организации — собственники недвижимости, даже те, кто применяет УСН или ЕНВД.

Порядок определения налоговой базы. Среднегодовая стоимость недвижимости считается так: складывается остаточная стоимость недвижимости на первое число каждого месяца года и на 31 декабря, и полученный результат делится на 13.

Остаточная стоимость считается по формуле:

Остаточная стоимость = Первоначальная стоимость − Начисленная амортизация

Бухгалтерские программы автоматически формируют остаточную стоимость.

При расчете среднегодовой стоимости недвижимости не учитываются объекты, облагаемые налогом по кадастровой стоимости. Налог на имущество по каждому «кадастровому» объекту считается отдельно. Кадастровая стоимость берется на 1 января года, за который считается налог.

Если организация владеет помещением в здании и кадастровая стоимость определена только для здания в целом, стоимость помещения считается пропорционально доле его площади.

Например, если площадь здания 2000 м 2 , а помещения — 40 м 2 , доля помещения — 40/2000. При стоимости здания 100 млн рублей стоимость помещения составит 2 млн рублей.

Если кадастровая стоимость ни для помещения, ни для здания не определена, налог не платится вообще: ни по кадастровой стоимости, ни по балансовой.

Налоговый и отчетные периоды

Налоговым периодом по налогу на имущество организаций является календарный год. То есть только после того, как год истек, окончательно определяется сумма налога к уплате. А в течение года по отчетным периодам вносят авансовые платежи.

Отчетными периодами признаются:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость облагается по среднегодовой стоимости;

- I, II и III кварталы календарного года — если облагается по кадастровой стоимости.

Региональные власти вправе не устанавливать у себя отчетные периоды. В настоящий момент во всех субъектах РФ такие периоды есть.

Налоговая ставка

Налог на имущество организаций — региональный налог, поэтому конкретные ставки по нему устанавливаются законами субъектов РФ.

Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%.

Регионы могут устанавливать различные ставки налога на имущество в зависимости от деятельности, которую ведет организация, и вида имущества, которое используется в этой деятельности.

Например, в Красноярском крае действует пониженная ставка для производителей нефтепродуктов — 1,1%, для имущества аптечных организаций — 0,5%.

Ставка налога 0% на федеральном уровне действует для очень узкого круга налогоплательщиков. Например, для тех, кому принадлежат объекты магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

Какие ставки налога на имущество организаций установлены именно в вашем регионе, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Налог на имущество организаций в 2022 году

Федеральным законом от 03.08.2018 № 302-ФЗ в НК РФ внесены изменения, согласно которым с 01.01.2022 года объектом налогообложения налогом на имущество для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств.

Таким образом, движимое имущество с 01.01.2022 перестает облагаться налогом на имущество.

Однако, что именно считать движимым или недвижимым имуществом, в НК РФ не конкретизировано.

В соответствии с ч. 1 ст. 11 НК РФ институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В связи с тем, что НК РФ не содержит норм, конкретизирующих признаки классификации имущества на движимое и недвижимое, использование норм и понятий из смежных отраслей права является правомерным на основании ч.1 ст.11 НК РФ.

Минфин РФ в своих разъяснениях ссылается, прежде всего, на нормы гражданского законодательства (письма от 20.12.2013 № 03-05-05-01/56232, от 04.10.2013 № 03-05-05-01/41301, от 10.09.2013 № 03-03-06/1/37238).

Налоговики в письме ФНС РФ от 01.10.2018 № БС-4-21/19038@ разъяснили, что к недвижимости относятся земельные участки, а также объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. В частности:

- здания, сооружения, объекты незавершенного строительства;

- помещения;

- машино-места;

- жилые дома, квартиры, комнаты;

- дачи и гаражи.

В соответствии с ГК РФ вещные права на объекты недвижимости подлежат госрегистрации в ЕГРН.

При этом недвижимостью может быть признано и имущество, в отношении которого такая госрегистрация не была произведена. Для обоснованного отнесения имущества к недвижимости нужно учитывать не только наличие/отсутствие записи об объекте в ЕГРН, но и наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения его без несоразмерного ущерба его назначению.

Например, для объектов капитального строительства такими основаниями могут быть документы, в которых содержатся сведения о соответствующих характеристиках объекта (документы технического учета или технической инвентаризации, разрешение на строительство и/или ввод объекта в эксплуатацию, проектная документация и т.д.).

Таким образом, принимая во внимание нормы ГК РФ, в целях исчисления налоговой базы по налогу на имущество организаций, к объекту недвижимости относится также имущество, составляющее с объектом недвижимости неделимую вещь.

Все остальное имущество признается движимым (п. 2 ст. 130 ГК РФ). Движимым имуществом считаются автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым.

- Изменение порядка исчисления налога вследствие пересмотра кадастровой стоимости

С 01.01.2022 начнет действовать Федеральный закон от 03.08.2018 № 334-ФЗ, который вносит поправки в НК РФ по налогу на имущество компаний и граждан, а также земельному налогу.

Закон меняет порядок расчета имущественных налогов вследствие пересмотра кадастровой стоимости объекта. Применение нового порядка исчисления налога зависит от причин пересмотра кадастровой стоимости.

- Если стоимость имущества меняется по причине изменения характеристик объекта, таких как площадь, назначение и т.п., тогда налог на имущество рассчитают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

- Если изменение кадастровой стоимости имущества происходит в случае ее обжалования, тогда применяется следующий порядок пересчета налога на имущество.

В 2018 году, если налогоплательщик оспаривает кадастровую стоимость в комиссии при территориальном Росреестре или суде, то обновленные данные для расчета налога применяют с того налогового периода, в котором подано заявление о пересмотре кадастровой стоимости.

С 2022 года сведения о кадастровой стоимости, установленной решением комиссии или суда, будут учитывать при определении налоговой базы с начала налогообложения объекта по оспоренной кадастровой стоимости, а не с момента подачи заявления.

Например, если налог на имущество рассчитан по кадастровой стоимости объекта с 2017 года, а заявление об оспаривании этой стоимости удовлетворено в 2022 году, то плательщику пересчитают налоговые платежи с 2017 года.

А значит, если кадастровая стоимость после 01.01.2022 года изменится в результате обжалования или исправления ошибки, можно будет вернуть или зачесть налог и за предыдущие годы

- Новая декларация по налогу на имущество

С 01.01.2022 отчитываться по налогу на имущество необходимо по новой форме, утвержденной приказом ФНС РФ от 04.10.2018 № ММВ-7-21/575.

Декларация по налогу на имущество за 2018 год подает по старой форме.

Основные изменения произошли в разделах 2, 2.1 и 3 отчетности. Рассмотрим их подробнее.

Раздел 2. В Разделе 2 обновленной формы отражается исчисленная сумма налога только в отношении недвижимого имущества.

Из расчета по авансовым платежам удалили строку 210. В ней указывалась остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля и 1 октября соответственно.

В декларации нет строки 270. В ней отражалась остаточную стоимость основных средств по состоянию на 31 декабря.

Раздел 2.1 также скорректирован. Теперь по строке 010 нужно указывать код номера объекта. А именно:

- «1» — если имеется кадастровый номер, указанный в ЕГРН;

- «2» — если нет кадастрового, но есть условный номер;

- «3» — если имеется только инвентарный номер и объекту присвоен адрес;

- «4» — если имеется только инвентарный номер, но объекту не присвоен адрес.

Помимо этого, в разделе появились графы для указания адреса объекта недвижимости. Они заполняются, если у объекта есть инвентарный номер, а кадастрового или условного номера нет. Но, если объекту адрес не присвоили, в новых полях поставьте прочерки. Сейчас в отчетах надо прописать кадастровый, условный или инвентарный номер объекта.

Раздел 3. Изменения внесены и в раздел 3 отчетности (он предназначен для расчета налога, который исчисляется исходя из кадастровой стоимости недвижимости).

- В отчетах появилось поле, в котором указывается код кадастрового номера недвижимости.

Код 1 — для зданий, строений, сооружений.

Код 2 — для помещений, гаражей, машино-мест.

В действующих формах указывают только кадастровые номера объектов.

- В разделе 3 также добавили строки «Коэффициент Ки». В расчете это строка 085, а в декларации — 095.

Их нужно заполнить, если в течение года изменились качественные или количественные характеристики недвижимости. Например, поменялась площадь или назначение объекта.

Чтобы определить коэффициент Ки, воспользуйтесь формулой:

| Отчетные периоды | |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|---|---|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам отчетных периодов | Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам года | Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

Налог на имущество организаций 2018

nalog_na_imushchetvo.jpg

Похожие публикации

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах. Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст. 374 НК РФ). При этом, налоговыми объектами не считаются:

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных – 1 квартал, полугодие, 9 месяцев.

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ). Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов). Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Налог на имущество организаций: ставка-2018

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г. (кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе. Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п. 3.3 ст. 380 НК РФ).

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) – это надо учитывать.

Расчет налога на имущество организаций 2018

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг – налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

Налог на имущество – отчетность

Там, где по налогу действуют отчетные периоды, ежеквартально в соответствующую ИФНС надо подавать Расчет по авансовому платежу. Крайний срок подачи – 30 число месяца после отчетного периода.

Годовую декларацию по налогу не забудьте подать не позднее 30 марта следующего года.

«Имущественные» формы отчетности (утв. приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271), свежие – применяются с этого года, подаются в ИФНС не только по месту нахождения предприятия (или «обособки» на отдельном балансе), но и по местонахождению недвижимости, отличному от местонахождения фирм ы (ст. 385 НК РФ). Как заполнить новую декларацию по налогу на имущество за 2017 год, читайте в нашей статье.

Глава 30 НК РФ. Налог на имущество организаций

Налог на имущество организаций платят юридические лица, владеющие недвижимостью на территории РФ. В ряде регионов налог платится также в отношении движимых объектов. Налог рассчитывается исходя из среднегодовой, либо кадастровой стоимости имущества. Налоговая ставка зависит от региона, и в общем случае не превышает 2,2%. Настоящая статья посвящена главе 30 НК РФ «Налог на имущество организаций». В ней доступно, простым языком рассказано о порядке расчета и уплаты налога на имущество, ставках налога и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

Налог на имущество организаций

Где введена уплата налога на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, субъект РФ может утвердить региональным законом свои ставки налога, но эти ставки не должны превышать в общем случае 2,2 процента. Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей. Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит налог на имущество организаций

- Российские организации, на балансе которых числится недвижимость в качестве основных средств (ОС).

- Иностранные организации, работающие в России через постоянные представительства и имеющие недвижимость, учтенную в качестве основных средств, или получившие недвижимость по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

- Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций. В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий. Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Российские компании начисляют налог на недвижимое имущество, отраженное на балансе в качестве основных средств, то есть по дебету счета 01.

Что касается «движимых» основных средств, то до 2022 года они освобождались от налога на имущество в тех субъектах РФ, где были приняты соответствующие законы (под освобождение подпадали только объекты, поставленные на баланс в 2013 году или позже). Начиная с 2022 года налог с движимого имущества не платится ни в одном регионе.

Налог начисляется на все вышеуказанные ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог на недвижимые объекты, которые по нормам российского бухучета являются основными средствами. Зарубежные предприятия, не имеющие постоянных представительств — на любую недвижимость, принадлежащую им на праве собственности и расположенную на территории РФ.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования. Кроме того, от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты.

Заметим, что субъекты РФ могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2 процента. При этом в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, налоговая ставка не может превышать установленных в НК РФ значений.

Субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия организации-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Как рассчитать налог на имущество организаций

Чтобы рассчитать налог на имущество организаций, нужно определить налоговую базу и умножить ее на ставку налога. До 2022 года и налоговая база рассчитывалась отдельно в отношении имущества головной организации; в отношении имущества каждого обособленного подразделения, имеющего свой баланс; по каждому объекту недвижимости, расположенному вне места нахождения головной организации, подразделения, имеющего свой баланс, или постоянного представительства зарубежной компании. Начиная с 2022 года налоговая база рассчитывается отдельно в отношении каждого объекта недвижимости

Если объект недвижимости расположен на территории разных регионов, то налоговая база по нему рассчитывается обособленно от другого имущества. При этом нужно определить долю, приходящуюся на каждый из регионов.

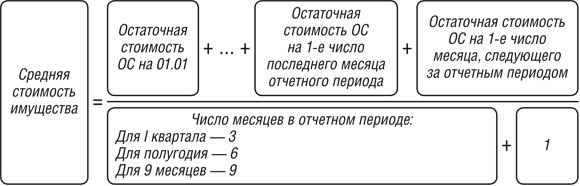

Налоговая база — это в общем случае среднегодовая стоимость налогооблагаемого имущества. Базу определяют по итогам налогового периода, который равен календарному году. Чтобы вычислить базу, надо сложить значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода. Затем полученную сумму необходимо разделить на число месяцев в налоговом периоде, увеличенное на единицу.

Приведем пример. Допустим, остаточная стоимость имущества компании равнялась значениям, приведенным в таблице 1. Тогда среднегодовая стоимость составит 1 200 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000 + 1 300 000 + 1 250 000+ 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000): (12+1).

Налог на имущество организаций в 2022 году: что изменилось?

С 1 января 2022 года движимое имущество перестало включаться в расчет налоговой базы. Теперь налогом на имущество организаций облагается только недвижимое имущество. Стоит учесть и другие изменения.

Летние поправки в законодательстве 2018 года привели к изменению взаимоотношений между налоговыми органами и налогоплательщиками. Были внесены ряд изменений, которые затронули как камеральную, так и выездную проверку. В этих изменениях есть полезные нюансы для налогоплательщиков, которые помогут грамотно отвечать на вопросы налоговой.

Основные новшества

Налог на имущество — это региональный налог: помимо гл. 30 НК он устанавливается еще и региональными органами власти. С 1 января 2018 года прекратила действие федеральная льгота, которая частично или полностью освобождала от налога движимое имущество компаний, принятое на учет как основные средства с 1 января 2013 года (п. 25 ст. 381 НК). Право устанавливать самостоятельно такую льготу предоставили регионам. Именно они решают, будут ли льготировать или нет эти объекты основных средств. И часть субъектов приняли соответствующие нормативные акты на 2018 год. Такое решение, в частности, было принято Владимирской областью (Закон от 27.12.2017 № 135‑ОЗ), Ивановской областью (Закон от 11.12.2017 № 94‑ОЗ), Московской областью (Закон от 03.10.2017 № 159/2017‑ОЗ) и др. Получить актуальную информацию о ставках и льготах по имущественным налогам можно на сайте ФНС с помощью специального сервиса.

Минфин и налоговая не раз напоминали о том, что, если субъект не принимал никаких решений, то тогда нужно ориентироваться на нормы федерального закона, согласно которому льгота отсутствует и поэтому объекты основных средств следует включать в расчет налогооблагаемой базы. Если региональные нормы приняты не были, то ставка налога в 2018 году была 1,1 %.

Когда организация заявляет льготу, налоговые органы, согласно п. 6 ст. 88 НК, могут проводить углубленную камеральную проверку налоговой декларации. То есть в субъектах, в которых предоставлена льгота, нужно пояснять, что нормой воспользовались правильно.

На 2022 год действует Федеральный закон от 3.08.2018 № 302-ФЗ. Но в силу п. 6 ст. 88 НК по годовой декларации за 2018 год придется давать пояснения по льготируемому движимому имуществу. А начиная с отчетности за первый квартал 2022 года у таких компаний уже не будет оснований обосновывать при камеральной проверке, какое имущество они включили в расчет налоговой базы.

Существенные поправки внес Федеральный закон от 03.08.2018 N 334-ФЗ, согласно которому при изменении характеристик объекта налог на имущество считают по новой кадастровой стоимости со дня внесения сведений в ЕГРН. Субъекты своими законодательными актами устанавливают, у кого какое имущество будет облагаться по кадастровой стоимости. По-прежнему налог на имущество не платится, но если недвижимость попала по кадастровой стоимости в перечень субъекта, то налог на недвижимость возникает и при спецрежиме.

На 2022 год установлено, что налог можно пересчитывать за все периоды, когда применялась прежняя стоимость, если в 2022 году изменилась кадастровая стоимость. Это связано с поправками, внесенными в ст. 52 и ч. 2 НК РФ. Изменения кадастровой стоимости могут быть связаны с исправлением технической ошибки в величине кадастровой стоимости или уменьшением налога в результате корректировки ошибок, допущенных при определении кадастровой стоимости. Также могут быть изменения из-за решения комиссии или суда об установлении рыночной стоимости.

В 2022 году с 1,9 до 2,2 % повышаются предельные налоговые ставки по законам субъектов РФ — в отношении магистральных трубопроводов, линий энергопередачи и сооружений, являющихся неотъемлемой технологической частью этих объектов (пп. 1, 3 ст. 380 НК РФ).

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, присоединились еще четыре региона: Иркутская, Курская, Смоленская области и Чувашия. Поэтому нужно обращать внимание на то, какие законодательные особенности предусмотрены субъектами. Как правило, субъекты принимают законодательные акты с учетом того, что они должны быть опубликованы не позднее чем за месяц до начала налогового периода.

Поскольку налоговый период на налог по имуществу — год, то все законодательные акты должны были быть приняты к 1 декабря 2018 года. Однако есть исключение с Законом г. Москвы от 20.02.2022 № 7, который был принят в феврале, но распространяется на правоотношения, возникшие с 1 января 2022 года.

Для расчета налога на имущество организаций помимо Налогового кодекса используется бухгалтерский учет, но в нем существенных изменений не произошло. Поэтому основными документами для ведения учета и расчета налога на имущество остаются:

- Положение по бухгалтерскому учету «Учет основных средств» (утвержден Приказом Минфина от 30.03.2001 № 26Н);

- Методические рекомендации по учету основных средств (утверждены Приказом Минфина от 12.10.2003 № 91Н);

- Федеральный закон о бухгалтерском учете от 06.12.2011 № 402-ФЗ;

- Положение по ведению бухгалтерского учета (утверждено Приказом Минфина РФ от 29.07.98 № 34Н);

- Инструкция по применению плана счетов бухгалтерского учета (утверждена Приказом Минфина РФ от 31.10.2000 № 94Н);

- Приказ Минфина РФ от 17.02.97 № 15;

- Положение по бухгалтерскому учету долгосрочных инвестиций (утверждено Письмом Минфина РФ от 30.12.1993 № 160);

- Учет по аренде (утвержден Приказом Минфина РФ от 16.10.2018 № 208Н – документ, принятый относительно недавно, в котором рассматриваются ситуации лизинга и аренды. В обязательном порядке он будет применяться только с 2022 года. По арендным отношениям по нему можно начинать работать с 2022 года, и это намерение нужно отразить в учетной политике.

Движимое и недвижимое имущество: как разграничить?

В прошлом году вышли сразу два письма налоговой – Письмо ФНС от 02.08.2018 № БС-4-21/14968@ и Письмо ФНС РФ от 01.10.2018 N БС-4-21/19038@. В этих документах приводятся критерии разграничения видов имущества.

Так, недвижимое имущество подлежит обязательной государственной регистрации, о чем свидетельствует запись в ЕГРН. Если такой записи нет, то дальше смотрим: если в соответствии со ст. 130 ГК РФ есть прочная связь объекта с землей и невозможно перемещение либо если при перемещении будет несоразмерный ущерб для эксплуатации основного средства, то тогда это будет считаться недвижимым имуществом.

Для объекта капитального строительства нужны документы: технический учет или техническая инвентаризация объекта в качестве недвижимости, разрешения на строительство и (или) ввод в эксплуатацию, проектная или иная документация на создание объекта и (или) о его характеристиках.

В Письме ФНС от 18.10.2018 № БС-4-21/20327@ анализируется судебная практика по налогу на имущество, когда возникают вопросы о квалификации объектов в качестве движимых или недвижимых. В частности, в нем приводится постановление Арбитражного суда Московского округа, в котором разбираются объекты типа «технологические трубопроводы» и «газоходы». У компании был вывод апелляционной инстанции о том, что эти объекты движимые. В качестве аргументов указывалось то, что такие объекты являются сборно-разборными конструкциями, имеющими в своем составе отводы, тройники, клапаны, опоры и т.д., что делает возможным их перемещение на новое место при сохранении эксплуатационных качеств. Но суд все же вынес окончательное решение о том, что такое имущество — недвижимое.

Другая спорная ситуация приводится в Постановлении Арбитражного суда СЗО от 18.05.2018 № Ф07-5328/2018 по делу № А05-1595/2017. В данном случае поднимается вопрос об отнесении комплекта трансформаторов к недвижимому имуществу и, как следствие, значительному занижению налоговой базы по налогу на имущество организаций. Суды рассматривают трансформаторную подстанцию с находящимися в ней трансформаторами как единую сложную вещь и считают, что она является объектом недвижимого имущества, поскольку вынужденное деление единого комплекса «приводит к фактической невозможности использования имущества по целевому назначению и осуществления деятельности по оказанию услуг по передаче электрической энергии».

Новая налоговая декларация

Приказ ФНС от 4.10.2018 № ММВ-7-21/575@ утвердил новую форму декларации и расчета по налогу на имущество и изменил порядок ее заполнения. Ее нужно применять, начиная с отчетности за 2022 год.

На что нужно обратить внимание:

- исчезло поле Раздела 2 «в том числе недвижимое имущество» (код строки 141) и «Остаточная стоимость основных средств по состоянию на 31.12 (в рублях)» (код строки 270);

- удалены поля для указания местонахождения обособленных подразделений организации, имеющих отдельный баланс;

- добавлены положения, позволяющие учитывать изменение кадастровой стоимости при исчислении налога (в Разделе 3 появилась строка с кодом 095 «Коэффициент Ки»);

- появились новые положения — чтобы можно было исчислить налог в случае изменения кадастровой стоимости в результате изменения в течение налогового периода качественных или количественных характеристик объекта, при возникновении или, наоборот, прекращении у налогоплательщика в течение налогового периода права собственности;

- внесено поле «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации» (код строки 030 Раздела 2.1). Его нужно заполнять, если у объекта недвижимого имущества отсутствует кадастровый номер и условный номер, которые указаны в ЕГРН, и имеется инвентарный номер, а также присвоенный адрес на территории РФ;

- В Порядке заполнения декларации появилось приложение № 7 «Коды субъектов Российской Федерации»;

- в п. 1.6 Порядка исчезли положения о процедуре представления одной налоговой декларации в отношении подлежащей уплате в бюджет субъекта РФ суммы налога, по согласованию с налоговым органом по субъекту РФ.

Еще стоит обратить внимание на Письмо ФНС от 05.12.2018 № БС-4-21/23605. Перед тем как сдать налоговую декларацию, вы можете благодаря этому письму посмотреть, какие должны быть соотношения показателей декларации по налогу на имущество.

В 2022 году начинает действовать новшество: если у налогоплательщика в нескольких инспекциях одного субъекта есть объекты недвижимости, то у него есть возможность предоставлять единую отчетность и единую декларацию в любой из налоговых органов (Письмо ФНС от 21.11.2018 № БС-4-21/22551@). Поскольку налог на недвижимость — региональный, всё будет идти в один субъект. В отчетность нужно будет включать все объекты недвижимости, которые находятся в этом регионе и облагаются налогом по среднегодовой стоимости.

Налоговый орган следует поставить в известность о выборе конкретной инспекции и о том, что вы намерены сдавать отчеты в эту инспекцию: это нужно успеть сделать до 1 апреля 2022 года.

В Письме ФНС от 03.12.2018 № БС-4-21/23363 уточняется, в каких случаях в единой налоговой отчетности могут отказать:

- если уведомление подано после 30 апреля 2022 года;

- если в уведомлении указаны ошибочные реквизиты;

- если налогоплательщик не стоит на учете в том налоговом органе, который он выбрал для представления единой налоговой декларации;

- если уведомление представлено в случае, когда у налогоплательщика имеются исключительно объекты недвижимого имущества, налоговая база в отношении которых исчисляется как кадастровая стоимость;

- если в субъекте принят закон, устанавливающий в налоговом периоде нормативы отчислений от налога в местные бюджеты.

В случае если вы неправильно рассчитали налог, то обратите внимание на Письмо Минфина от 23.08.2017 № 03-03-06/2/53941. В нем говорится о том, что если сумма налога или авансового платежа завышена по ошибке, то тогда можно подать уточненную декларацию. Хотя абз. 2 п.1 ст. 81 НК РФ не обязует, а дает в таком случае право вносить уточнения.

Сроки представления декларации

За 2018 год декларацию нужно успеть представить до 1 апреля 2022 года. Отчетность подается по форме, утвержденной Приказом ФНС от 31.03.2017 № ММВ-7-21/271@.

Обновленные формы для отчетности по налогу на имущество следует использовать с первого отчетного периода 2022 года — с учетом поправок, внесенных Приказом ФНС от 04.10.2018 № ММВ-7-21/575@.

Налог на имущество организаций в Москве в 2022 году

Предприятия Москвы с движимой и недвижимой собственностью ежегодно уплачивают налог на имущество. Имущественный сбор — прямой тип налога, который уплачивают предприятия в соответствии с региональными ставками, владеющие недвижимостью или движимым имуществом, к которому, согласно п. 2 ст. 130 НК РФ ФЗ № 51 от 30.11.1994 (ред. 03.08.2018), относят деньги и ценные бумаги. Таким образом, ставка налога на имущество в Москве отличается от тарифов других областей России.

Согласно ст. 374 НК РФ ФЗ № 117 от 05.08.2000 (ред. 11.10.2018), сбор выплачивают российские и иностранные организации, работающие в Москве, у которых есть какая-либо собственность. Также эта статья исключает объекты, за которые пошлину уплачивать не нужно.

В отношении налоговой базы (НБ) предприятия используют среднюю цену собственности за отчетный год. Рассчитывают НБ по схеме:

- Складывают стоимость владения за каждый месяц.

- Складывают количество месяцев за 12 месяцев и дополнительный месяц (12 месяцев + 1 месяц).

- Результат первого пункта делят на итог второго.

Полученная цифра — налоговая база. Далее подсчитывают налог на имущество в Москве 2022 года. Формулу средней стоимости имущества за отчетный период найдете в нашей статье.

Но некоторые объекты не облагаются сбором под названием налог на имущество организаций в Москве (п. 4 ст. 374 НК РФ):

- природные запасы (земля, вода, прочее);

- собственность, которая принадлежит государству, военным;

- культурное достояние страны;

- ядерные установки, суда;

- объекты космической работы.

Также сбор накладывается на основные средства иностранных юрлиц, которые трудятся за рубежом через российские консульства.

Законодательная база

Учитывая, что имущественный сбор — региональная пошлина, в налоговом кодексе существует закон Москвы о налоге на имущество организаций. Закон № 64 от 05.11.2003, отредактированный 17 мая 2018 года, информирует об особенностях подсчета налоговой базы (НБ) для определенных субъектов, льготах, ставках и правилах уплаты сбора.

Согласно п. 1 ст. 373 НК РФ ФЗ № 117 от 05.08.2000 (ред. 27.11.2018), сбор уплачивают предприятия, трудящиеся на схемах обложения пошлинами ОСНО, ЕСХН, УСН, ЕНВД. Причем фирмы на «упрощенке» и «вмененке» уплачивают средства, подсчитываемые по НБ — кадастровой цене.

С 1 января 2018 года в Законе г. Москва № 64 отменили и поменяли несколько статей:

- статью о формате предоставления бланка со сведениями о сборе с собственности и уплате авансов, так как теперь налоговую документацию разрешено сдавать в едином порядке и оплачивать сбор по одинаковой схеме;

- ранее налоговая база исчислялась без особых указаний, а после 17 мая 2018 года внесены особенности: теперь для некоторых объектов НБ — кадастровая цена собственности. Соответственно, к льготам по сбору добавился дополнительный пункт о преференциях на объекты с кадастровой ценой;

- тариф сбора для обоих видов собственности сохранялся единым — 2,2%. Теперь ставки разнятся для «особенной» недвижимости и обычной собственности.

Таким образом, в законе осталось 4 статьи, но добавилось два подпункта.

Отмена налога на движимое имущество в Москве

С 1 января 2022 года правительство РФ отменяет налог на движимое имущество в Москве. Указ подписан президентом РФ, и из п. 1 ст. 374 НК РФ ФЗ № 117 от 05.08.2000 (27.11.2018) в ближайшее время исключат слово «движимое» согласно абз. а, п. 19 ФЗ № 302 от 03.08.2018. Соответственно, ставка налога на движимое имущество в Москве с 2022 года отменена.

Сбор на движимую собственность решено отменить по жалобам муниципальных властей на то, что из-за уплаты денег по этому налогу бюджет значительно сократился, особенно в Москве и Московской области. Также правительство РФ обещало компенсировать убытки по имущественному сбору, который по стране составил больше 310 млрд рублей.

Налог на недвижимое имущество в Москве

Сбор на некоторые типы недвижимой собственности подсчитывается не по стандартному тарифу. Например, налог на имущество с кадастровой стоимости в городе Москва касается:

- торговых и деловых комплексов, предприятий общепита, расположенных на индивидуальной земле, которой не владеет государство;

- нежилых строений, площадь которых больше 1000 кв. м;

- собственности иностранных фирм, которые не работают через российские консульства;

- жилья, которое не считается основным средством;

- нежилых зданий, которые расположены отдельно от других строений, входящих в реестр правительства Москвы согласно этому закону, при условии, что в здании располагаются деловые центры и офисы коммерческих предприятий;

- нежилых строений, которые расположены в других зданиях, входящих в реестр Правительства Москвы согласно закону, но при условии, что в строении находятся торговые точки, офисы по оказанию бытовых услуг, предприятия общепита.

Таким образом, перед подсчетом налоговой базы, чтобы заплатить налог на имущество юридических лиц в Москве, компаниям рекомендовано определить, к какому типу относится собственность. Подробнее см. что облагается налогом на имущество.

Налоговые льготы

Преференции на подсчет суммарного размера сбора для московских и иностранных организаций, трудящихся в Москве, распространяются на движимую и недвижимую собственность. Вследствие отмены пошлины на движимую собственность будущего года налоговые ставки касаются недвижимости с учетом добавленных особенностей:

- согласно п. 7 ст. 378.2 НК РФ ФЗ № 117 от 05.08.2000 (ред. 27.11.2018), по объектам, у которых налоговая база — кадастровая цена, сбор не уплачивают, если строения включены в список, соответствующий Приказу ФНС России № ММВ-7-11/604 от 28.11.2014. Реестр ввели в законодательство РФ в 2014 году и ежегодно обновляют. Если же в опубликованном списке организационного строения не окажется, то пошлину уплачивать придется. Налог подсчитывается по стандартной формуле, с учетом коэффициента, который касается объектов с кадастровой ценой;

- согласно Письму Минфина № 03-05-05-01/2969 от 26.01.2016, жилые здания освобождены от выплаты сбора, если жилье не относится к основному средству и находится на особой земле.

Таким образом, согласно ст. 4 Закона г. Москвы № 64 от 05.11.2003 (ред. 17.05.2018), в Москве от внесения пошлины на недвижимую собственность освобождены:

- казенные учреждения;

- строения, принадлежащие органам власти, в том числе гаражи грузового автотранспорта для транспортировки государственно важных грузов;

- фирмы по пассажирским внутригородским перевозкам (за исключением такси);

- склады предприятий, на которых хранятся жидкие и твердые вещества против гололеда;

- строения предприятий, предоставляющих работу инвалидам;

- многоэтажные стоянки и гаражи;

- здания жилищно-коммунальных хозяйств;

- строения, где изготавливаются химические вещества (гипохлорит натрия, кислоты, техническая сода, реагенты против гололеда);

- религиозные компании, общества инвалидов;

- организации инвестиционной работы, заключившие контракт с московским правительством;

- строения ж/д-организаций, в том числе депо;

- здания закрытых паевых инвестиционных сообществ;

- помещения, находящиеся на территории медицинского кластера.

Льготные тарифы, размер которых определяется как процент от величины начисленного сбора по стандартной ставке:

Сн х К х 0,75, где

- 10% распространяются на спортивные строения (футбольные площадки, арены и подобное), медицинские сооружения;

- Сбор на сооружения, предназначенные для показа речных и морских жителей, рассчитывается по формуле:

- Сн — сумма сбора;

- К — соотношение площади здания, которая не подлежит аренде, к суммарному размеру площади территории;

- 0,75 — льготный коэффициент.

- 50% налагаются на промышленные зоны, пошлину с которых вносят с 1 числа отчетного квартала, когда строение признали промышленным.

- Недвижимость, принадлежащая агропромышленным комплексам, сбор на которую вносят 1 числа отчетного промежутка после того, как здание признали агропромышленным. Льготная ставка на 2018 — 35%, 2022 — 45%, 2022–2025 — 50%.

Преференции не действуют на сооружения, которые сдают в наем. Право на пользование льготами наступает и оканчивается 1 числа отчетного промежутка — квартала.

Чтобы получить преференции по внесению налоговых средств, нужно предъявить акт Госинспекции о факте эксплуатации сооружения, которое относится к льготным. Документацию предоставляют с 1 числа отчетного промежутка на текущий налоговый период.

Ставка налога

Согласно ст. 380 гл. 30 НК РФ ФЗ № 117 от 05.08.2000 (ред. 27.11.2018), федеральные ставки и льготы определяются по минимуму. Имущественный сбор — региональный налог, поэтому в Москве установлены индивидуальные городские тарифы на недвижимую собственность. В ст. 2 Закона г. Москвы № 64 изложена информация: стандартный тариф — 2,2%, а по кадастровой стоимости — 1,5%.

При подсчете суммарного размера пошлины на собственность по кадастровой цене используют показатель 0,1 относительно нежилых строений. Это условие функционирует, если:

- у строения, которое расположено в здании, НБ — кадастровая цена;

- здания применяются для общепита, розничной продажи, бытовых, туристических или банковских услуг физлицам;

- здания — музеи, художественные галереи и подобное;

- сооружения находятся в цоколе, первом, втором этажах или около пешеходной зоны.

Для функционирования последнего условия активная пешеходная зона должна находиться на общегородских крупных улицах.

Порядок и срок уплаты налога

Правила и срок уплаты пошлины на собственность регулируются ст. 3 Закона г. Москвы № 64. Так, имущественный сбор уплачивают до 30 марта налогового года включительно. Авансы вносят до окончания календарного месяца, который следует за отчетным.

Уплачивают сбор тремя способами:

- через официальный портал ИФНС;

- через кассы отделения Сбербанка;

- через кассу ФНС.

Перед внесением средств плательщик обязательно оформляет платежку и выполняет заполнение декларации на имущество.

Льготы и преференции по выплате сбора на недвижимую собственность в Москве решено не менять в будущем году. Правила и сроки внесения средств остаются прежними, согласно закону г. Москвы № 64.

Источники:

http://www.klerk.ru/buh/articles/481659/

http://glavkniga.ru/situations/k501787

http://spmag.ru/articles/nalog-na-imushchestvo-organizaciy-2018

http://www.buhonline.ru/pub/beginner/2010/12/4036

http://kontur.ru/articles/5406

http://nalogobzor.info/publ/nalog-na-imusestvo-organizacii-v-moskve-v-2019-godu

http://pfrp.ru/faq/nalog-na-nedvizhimost.html