Земельный налог в 2022 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2022 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2022 году за 2018 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2022 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2022 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2022 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

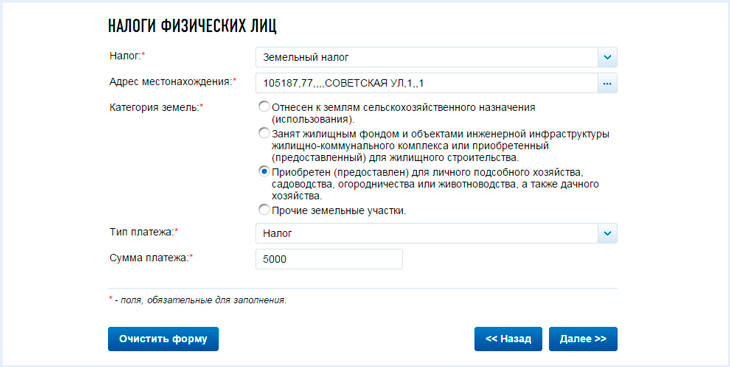

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Как рассчитывается земельный налог

1. Кто обязан платить земельный налог?

Уплачивать земельный налог обязаны граждане, которые обладают земельными участками:

- на праве собственности;

- на праве постоянного (бессрочного) пользования;

- на праве пожизненного наследуемого владения.

Не обязаны платить налог лица, земельные участки которых находятся в праве безвозмездного пользования, или переданы им по договору аренды.

2. Как рассчитывается земельный налог?

Земельный налог рассчитывается, исходя из кадастровой стоимости участка. Налоговая служба начисляет его, основываясь на сведениях из Росреестра.

Объект налогообложения, налоговая база, сумма налога и срок уплаты указываются в едином налоговом уведомлении, которое налоговая служба направляет налогоплательщику не позднее чем за 30 дней до срока уплаты.

3. Кто имеет право на льготы по земельному налогу?

Для граждан некоторых льготных категорий , а также людей предпенсионного возраста (в течение 5 лет до наступления пенсионного возраста, в том числе досрочно) и пенсионеров, налоговая база уменьшается на кадастровую стоимость 600 кв. м площади земельного участка на одного налогоплательщика в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Кроме федеральной льготы в Москве для некоторых категорий граждан действует дополнительное уменьшение налоговой базы по земельному налогу на одного налогоплательщика на один миллион рублей.

Полностью освобождены от уплаты земельного налога лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока России, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Обратите внимание! Налоговые льготы не распространяются на земельные участки, сдаваемые в аренду.

Для оформления льготы вам потребуются:

- заявление о предоставлении льготы;

- уведомление о выбранных объектах налогообложения;

- документы, подтверждающие право на льготу.

Предъявить документы можно в удобную вам налоговую инспекцию или любой центр госуслуг «Мои документы». Сделать это нужно до 31 декабря того года, начиная с которого будет предоставляться льгота.

В случае если вы уже оформляли московские льготы по земельному налогу, а также федеральные льготы по другим видам налогов, направлять заявление и документы в налоговую не нужно. Если у вас в собственности несколько земельных участков, и вы не предоставите уведомление о выбранных объектах налогооблажения, льгота будет предоставлена в отношении земельного участка с максимальной исчисленной суммой налога.

4. Нужно ли самостоятельно сообщать в налоговую о своем земельном участке?

Информацию о земельных участках, подлежащих налогообложению, налоговая инспекция получает из Росреестра.

Однако, если вы никогда не получали единого налогового уведомления и при этом не относитесь к льготным категориям, вы обязаны сообщить в налоговую о своем имуществе. Если вы не сделаете этого, с вас могут взыскать штраф в размере 20% от неуплаченной суммы налога в отношении этого земельного участка. Такое правило действует с 1 января 2017 года.

В налоговую нужно представить:

- сообщение об имуществе (можно заполнить как от руки, скачав бланк на сайте Федеральной налоговой службы (ФНС), так и в электронном виде, использовав специальную программу в личном кабинете налогоплательщика);

- копии правоустанавливающих (правоудостоверяющих) документов (представляются заявителем по собственной инициативе).

Подать документы можно:

- лично или через представителя (требуется нотариально удостоверенная доверенность) в удобную вам налоговую инспекцию или в любой центр госуслуг «Мои документы»;

- по почте с описью вложения;

- онлайн через личный кабинет налогоплательщика на сайте ФНС.

5. Как уплатить налог?

Указанную в едином налоговом уведомлении сумму налога нужно уплатить не позднее 1 декабря года, следующего за истекшим налоговым периодом (налоговый период представляет собой один календарный год). Уплачивается налог не более чем за три налоговых периода, предшествующих году направления налогового уведомления. Вы также можете оплатить транспортный, земельный налог и налог на имущество физических лиц единым платежом.

Уплатить налог можно:

- лично (в банке);

- онлайн, при помощи специального сервиса на сайте ФНС.

На сайте налоговой службы также можно сформировать квитанцию для уплаты в банковском отделении.

Для формирования платежного поручения пользователю необходимо ввести фамилию, имя, отчество, адрес, ИНН, выбрать налог, адрес местонахождения и сумму.

Узнать актуальные налоговые ставки можно на сайте ФНС.

Земельный налог

Что такое земельный налог, как его узнать и оплатить, ставки налога, кадастровая стоимость земли, льготные категории граждан, есть ли льготы для пенсионеров – информацию по всем этим вопросам вы найдете на этой странице.

Что такое земельный налог для физических лиц?

Земельный налог – это налог, взимаемый с физических лиц, обладающих земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налог не взимается с физических лиц в отношении земельных участков, находящихся у них на праве безвозмездного пользования или переданных им по договору аренды.

Не подлежат налогообложению земельные участки следующих категорий:

- входящие в состав общего имущества многоквартирного дома

- ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками

Земельный налог относится к категории местных налогов и как следствие – ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Как можно узнать и оплатить земельный налог?

Каждый год налоговая инспекция рассылает налоговые уведомления, в которых указана сумма налога, подлежащая к уплате, объект налогообложения, налоговая база, а также срок уплаты налога. Имея на руках такое уведомление, оплатить налог на землю можно в любом банке. Более быстрый и удобный способ оплаты через Интернет, при помощи нашего онлайн-сервиса. Введите в поле под текстом номер УИН (Индекс документа) и Вы получите информацию о налоге, с возможностью его уплаты банковской картой, выпущенным любым российским банком. По номеру ИНН владельца земельного участка вы можете проверить наличие/отсутствие задолженностей, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

В какой срок необходимо уплатить земельный налог?

Оплатить земельный налог, так же как и другие налоги физических лиц, необходимо до 1-го декабря года, следующего за истекшим налоговым периодом (календарным годом).

Таким образом, налог на землю за 2017 год надо оплатить не позднее 30-го ноября 2018 года. В случае неуплаты налога до указанной даты, на сумму налога будет производиться начисление пени в размере 1/300 ключевой ставки Центрального Банка РФ.

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Кадастровую стоимость земельного участка рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Таким образом, налоговая ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, ставка земельного налога в Москве 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%. Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли. Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне. 0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков. Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой налоговой инспекции или воспользовавшись следующей ссылкой.

Расчет земельного налога при продаже/покупке участка

В ситуации, когда владение земельным участок было в течение неполного года, к примеру, при продаже или покупке участка, для расчета налога, применяется коэффициент владения. Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным, если право собственности было прекращено после 15-го числа соответствующего месяца. В иных случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Как узнать кадастровую стоимость земельного участка?

Узнать кадастровую стоимость земельного участка можно воспользовавшись онлайн сервисом Росреестра под названием «Публичная кадастровая карта». На этом сайте находится интерактивная карта всех субъектов РФ. После выбора интересующего вас участка земли будет показана подробная информация по нему:

тип, кадастровый номер, статус, адрес, категория земель, форма собственности, кадастровая стоимость, площадь и т.п. Поиск участка возможен по GPS координатам, однако не всегда этот функционал работает корректно.

Вся информация о земельном участке доступна бесплатно и без регистрации.

Льготы для пенсионеров по земельному налогу

В 2017 году Президентом РФ был подписан федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

В соответствии с этим законом вводится налоговый вычет, уменьшающий земельный налог на величину кадастровой стоимости 600 кв.м площади земельного участка. Фактически речь идет о так называемых 6 сотках. Под данную льготу попадают все пенсионеры, а так же следующие категории граждан: Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий и т.д

Налог за 2017 год, оплатить который будет необходимо в 2018 году, будет рассчитан исходя из этой льготы.

Налоговый вычет предоставляется только на величину кадастровой стоимости 6 соток. Если площадь земельного участка больше, то налог будет рассчитан за оставшуюся площадь. К примеру, если площадь земельного участка принадлежащего пенсионеру 20 соток, то налог будет начислен только за 14 соток.

Еще одна особенность данного закона – вычет применятся только по одному земельному участку по выбору «льготника» независимо от категории земель, вида разрешенного использования и местоположения земельного участка. Для того, чтобы самостоятельно выбрать земельный участок, к которому будет применена льгота, необходимо обратиться в любую ИФНС с Уведомлением о выбранном участке. Если уведомление не поступит от налогоплательщика, то вычет будет автоматически применен в отношении одного земельного участка с максимальной исчисленной суммой налога.

Порядок и сроки уплаты земельного налога

Правила (порядок, срок) уплаты земельного налога определяются местными властями (а также властями регионов — Москвы, Севастополя и Санкт-Петербурга) с учетом положений российского Налогового кодекса (далее – НК РФ). Эти правила различны для физических и юридических лиц. Если они нарушаются налогоплательщиком, то его могут привлечь к ответственности (наложить штраф за неуплату налога, начислить пени за просрочку платежей).

Куда платить земельный налог юридическим лицам и гражданам?

Земельный налог является местным, поэтому местные власти определяют:

- ставки налога;

- сроки уплаты;

- обязательность авансовых платежей по налогу;

- налоговые льготы.

Доходы от него идут на пополнение казны муниципальных образований, и платить его нужно в бюджет того муниципалитета, на территории которого находится земельный участок.

Что делать, если участок расположен на земле сразу нескольких муниципалитетов? В таком случае уплату нужно произвести в местные бюджеты всех муниципалитетов, на территории которых он находится. Такие разъяснения были даны Минфином России, в частности, в Письме № 03-06-02-02/59 от 5 мая 2006 г. (пункт 6). База налогообложения для каждого муниципалитета определяется в этом случае как доля кадастровой стоимости земельного участка пропорционально части участка, приходящейся на соответствующее муниципальное образование. Уплата налога при этом должна производиться в порядке и в сроки, установленные на территории каждого муниципалитета. Для получения информации о размере доли, приходящейся на конкретное муниципальное образование, Минфин рекомендовал обращаться в территориальные органы Роснедвижимости (данная служба упразднена, ее функции переданы Росреестру) и местного самоуправления.

Земельный налог: сроки уплаты для юридических лиц

Организации должны самостоятельно рассчитать налог по истечении календарного года (налогового периода). Далее они должны заплатить налог в сроки, установленные местными властями. Причем такой срок не может быть ранее 1 февраля года, следующего за истекшим. Это следует из пункта 1 статьи 397 и пункта 3 статьи 398. Например, по итогам 2016 года срок уплаты не может быть установлен ранее 01.02.2017.

С учетом этого правила муниципальные образования определяют сроки уплаты земельного налога на своих территориях. Например, в Москве организации должны уплатить земельный налог за 2016 год не позднее 01.02.2017. В Санкт-Петербурге налог за 2016 год должен быть уплачен юридическим лицом не позднее 10.02.2017.

Кроме того, местные власти (власти Санкт-Петербурга, Севастополя, Москвы) вправе определять периодичность уплаты аванса по налогу. При этом местные власти могут предусмотреть в своих нормативных актах, что авансовые платежи не осуществляются.

В Москве и Санкт-Петербурге авансовые платежи по налогу должны быть сделаны до 30.04, 31.07, 31.10 включительно. То есть на уплату аванса дается 1 календарный месяц после соответствующего отчетного периода.

Ознакомиться со сроками уплаты налога можно на сайте ФНС. В данном сервисе доступна информация по практически любым региону и муниципальному образованию. Чтобы получить нужную информацию, нужно заполнить интуитивно понятную форму поиска, после чего сервис выведет данные по соответствующей территории.

Срок уплаты земельного налога для физических лиц

Физические лица, в том числе предприниматели, не должны исчислять налог самостоятельно, в связи с чем не должны они сдавать и налоговые декларации. Уплата налога на землю осуществляется на основании уведомления, полученного от налоговых органов, которое должно рассылаться не позднее чем за 30 дней (рабочих) до наступления срока уплаты. Уплатить земельный налог для физических лиц нужно при этом до 1 декабря (включительно) года, следующего за истекшим. 1 декабря — это срок уплаты как налога на землю, так и других имущественных налогов для граждан, действующий на территории всей страны.

Что касается авансовых платежей, то в отличие от организаций физические лица аванс не платят, а местные власти не имеют право его устанавливать.

Порядок и сроки уплаты земельного налога

Правила (порядок, срок) уплаты земельного налога определяются местными властями (а также властями регионов — Москвы, Севастополя и Санкт-Петербурга) с учетом положений российского Налогового кодекса (далее – НК РФ). Эти правила различны для физических и юридических лиц. Если они нарушаются налогоплательщиком, то его могут привлечь к ответственности (наложить штраф за неуплату налога, начислить пени за просрочку платежей).

Куда платить земельный налог юридическим лицам и гражданам?

Земельный налог является местным, поэтому местные власти определяют:

- ставки налога;

- сроки уплаты;

- обязательность авансовых платежей по налогу;

- налоговые льготы.

Доходы от него идут на пополнение казны муниципальных образований, и платить его нужно в бюджет того муниципалитета, на территории которого находится земельный участок.

Что делать, если участок расположен на земле сразу нескольких муниципалитетов? В таком случае уплату нужно произвести в местные бюджеты всех муниципалитетов, на территории которых он находится. Такие разъяснения были даны Минфином России, в частности, в Письме № 03-06-02-02/59 от 5 мая 2006 г. (пункт 6). База налогообложения для каждого муниципалитета определяется в этом случае как доля кадастровой стоимости земельного участка пропорционально части участка, приходящейся на соответствующее муниципальное образование. Уплата налога при этом должна производиться в порядке и в сроки, установленные на территории каждого муниципалитета. Для получения информации о размере доли, приходящейся на конкретное муниципальное образование, Минфин рекомендовал обращаться в территориальные органы Роснедвижимости (данная служба упразднена, ее функции переданы Росреестру) и местного самоуправления.

Земельный налог: сроки уплаты для юридических лиц

Организации должны самостоятельно рассчитать налог по истечении календарного года (налогового периода). Далее они должны заплатить налог в сроки, установленные местными властями. Причем такой срок не может быть ранее 1 февраля года, следующего за истекшим. Это следует из пункта 1 статьи 397 и пункта 3 статьи 398. Например, по итогам 2016 года срок уплаты не может быть установлен ранее 01.02.2017.

С учетом этого правила муниципальные образования определяют сроки уплаты земельного налога на своих территориях. Например, в Москве организации должны уплатить земельный налог за 2016 год не позднее 01.02.2017. В Санкт-Петербурге налог за 2016 год должен быть уплачен юридическим лицом не позднее 10.02.2017.

Кроме того, местные власти (власти Санкт-Петербурга, Севастополя, Москвы) вправе определять периодичность уплаты аванса по налогу. При этом местные власти могут предусмотреть в своих нормативных актах, что авансовые платежи не осуществляются.

В Москве и Санкт-Петербурге авансовые платежи по налогу должны быть сделаны до 30.04, 31.07, 31.10 включительно. То есть на уплату аванса дается 1 календарный месяц после соответствующего отчетного периода.

Ознакомиться со сроками уплаты налога можно на сайте ФНС. В данном сервисе доступна информация по практически любым региону и муниципальному образованию. Чтобы получить нужную информацию, нужно заполнить интуитивно понятную форму поиска, после чего сервис выведет данные по соответствующей территории.

Срок уплаты земельного налога для физических лиц

Физические лица, в том числе предприниматели, не должны исчислять налог самостоятельно, в связи с чем не должны они сдавать и налоговые декларации. Уплата налога на землю осуществляется на основании уведомления, полученного от налоговых органов, которое должно рассылаться не позднее чем за 30 дней (рабочих) до наступления срока уплаты. Уплатить земельный налог для физических лиц нужно при этом до 1 декабря (включительно) года, следующего за истекшим. 1 декабря — это срок уплаты как налога на землю, так и других имущественных налогов для граждан, действующий на территории всей страны.

Что касается авансовых платежей, то в отличие от организаций физические лица аванс не платят, а местные власти не имеют право его устанавливать.

Как оплатить земельный налог для физических лиц

Последнее обновление 2018-10-21 в 12:54

Оплата земельного налога вменена каждому плательщику, имеющему объекты земельного обложения, а игнорирование этой обязанности чревата санкциями из Налогового кодекса России — назначение штрафа за просрочку и начисление ежедневной пени. Если не производить уплату земельного налога длительное время, ИФНС может подать на нарушителя в суд и принудительно взыскать причитающиеся суммы.

Порядок и способы уплаты земельного налога

Организации и индивидуальные предприниматели при расчете и перечислении в бюджет этого платежа должны самостоятельно исчислять его размер, заполнять декларацию, а также переводить в бюджет авансовые платежи.

Оплата налога на дачный участок или землю в городе, в сельской местности — происходит по единым принципам НК РФ. В этом вопросе важно, кто владелец земли, имеет ли он льготы и срок перечисления.

Порядок уплаты земельного налога в РФ:

- Получить налоговое уведомление от своей ИФНС. Крайний срок его получения — за 30 дней до срока оплаты. Если вы не получили уведомление, следует позвонить в инспекцию и узнать причину. Возможно, уведомление пришло вам в «Личный кабинет» на сайте ФНС — проверьте там. Вместе с уведомление в письме будет и готовое извещение на налог на землю.

- Проверить правильность данных в уведомлении — при наличии любых ошибок необходимо обращаться в инспекцию.

- Произвести оплату налога на землю физических лиц в установленный срок.

Способы уплаты земельного налога:

- в любом банке в кассе, предъявив извещение и наличные деньги;

- в отделении Почты России;

- через интернет-банкинг — электронные сервисы своего банка;

- через электронный кошелек;

- с помощью банкомата;

- можно оплатить земельный налог через терминал Сбербанка, а также любые терминалы, но транзакция будет с комиссией.

Какой бы способ вы ни выбрали, получите чек и сохраните его до истечения срока исковой давности — т. е. 3 года.

Куда платить земельный налог

В какую налоговую платить земельный налог — этот вопрос волнует граждан, которые имеют недвижимость далеко от место своего проживания.

В ст.397 НК РФ указано, что физические лица уплачивают платеж строго по полученному налоговому уведомлению — так будет сказано, куда платить земельный налог, даже если земля в другом регионе, но, как правило, платить нужно по месту нахождения объекта. При этом посещать другой регион необязательно — вы можете осуществлять транзакции, находясь на своей территории и даже не выходя из дома, а в случае возникновения каких-либо вопросов можно сначала связаться с инспекцией дистанционно — по телефону или через электронные каналы.

Если же таким образом вопрос решить не удается, всегда можно выписать доверенность на человека, живущего в том регионе, чтобы он вместо вас посетил ИФНС и выяснил причины расхождений. Доверенность придется отправить представителю по почте ценным письмом.

Когда приходит земельный налог

Налог на землю присылают за несколько месяцев до наступления срока перечисления в казну. Оплата земельного налога в 2018 году должна состояться не позже 3 декабря, т. к. 1 и 2 декабря выпадают на выходные дни.

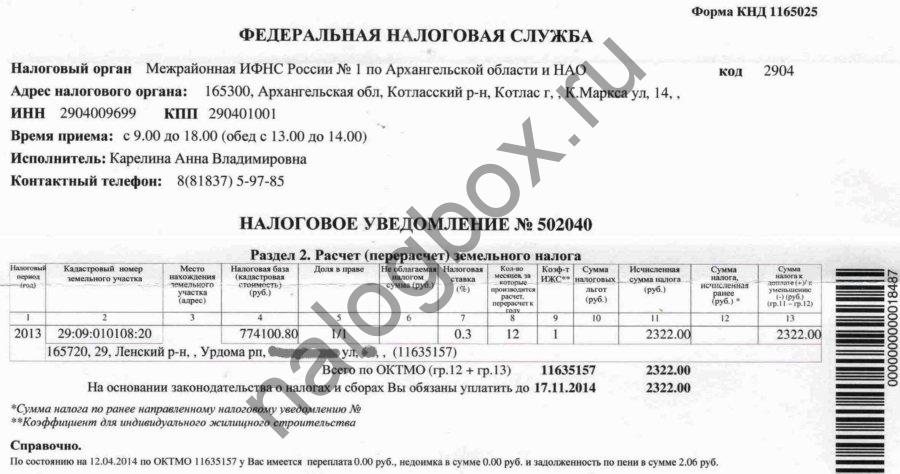

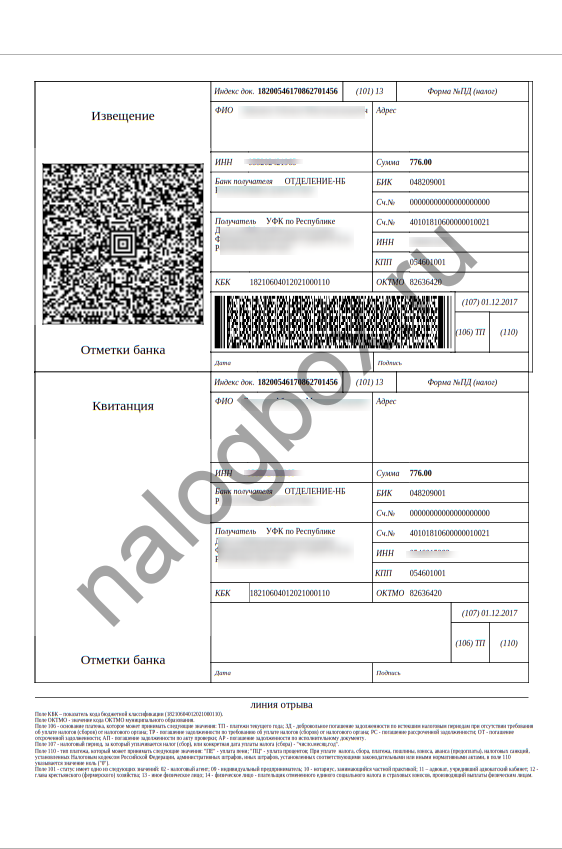

Налоговое уведомление с извещением выглядят так:

Реквизиты для земельного налога в 2018 году берутся строго из личного извещения — каждый муниципалитет указывает реквизиты своего бюджета, поэтому ни в коем случае нельзя использовать извещение другого человека, надеясь, что путь платежа у всех единый.

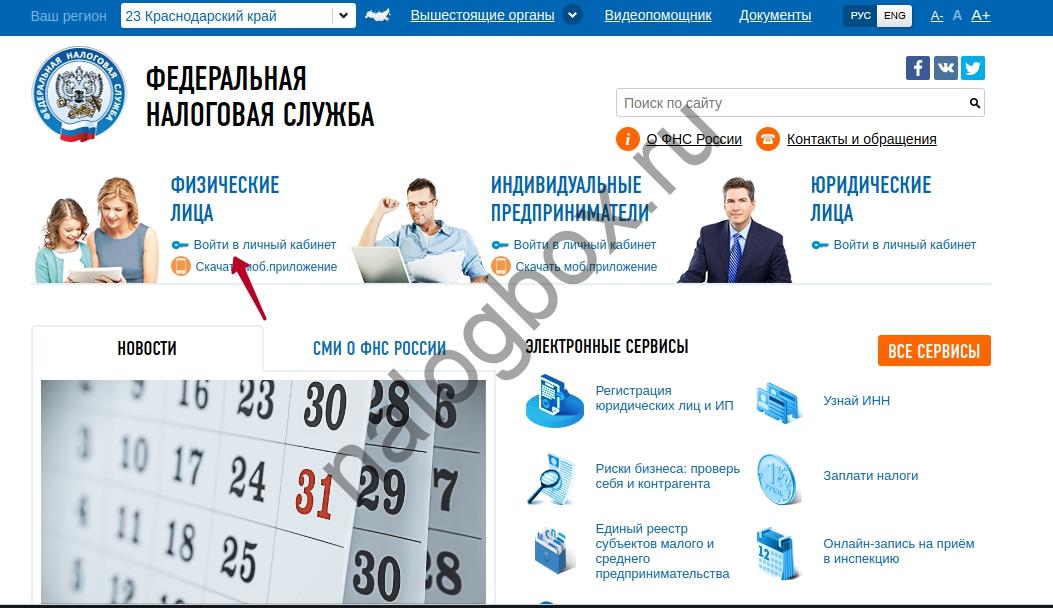

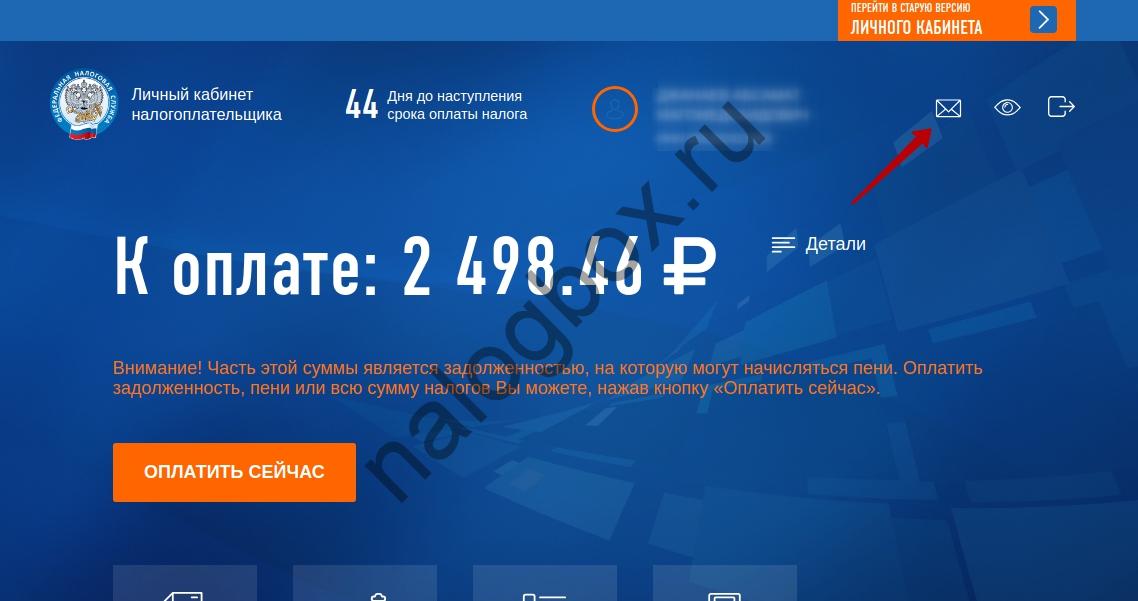

Если у вас зарегистрирован «Личный кабинет налогоплательщика», найдите свое уведомление там:

- Откройте сайт nalog.ru.

- Войдите в ЛКН.

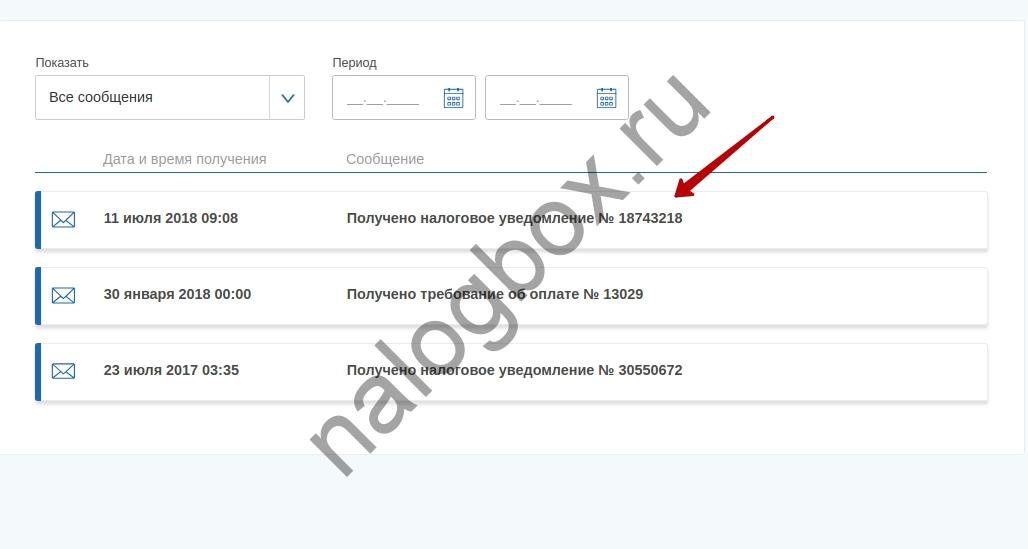

- Перейдите по знаку конверта.

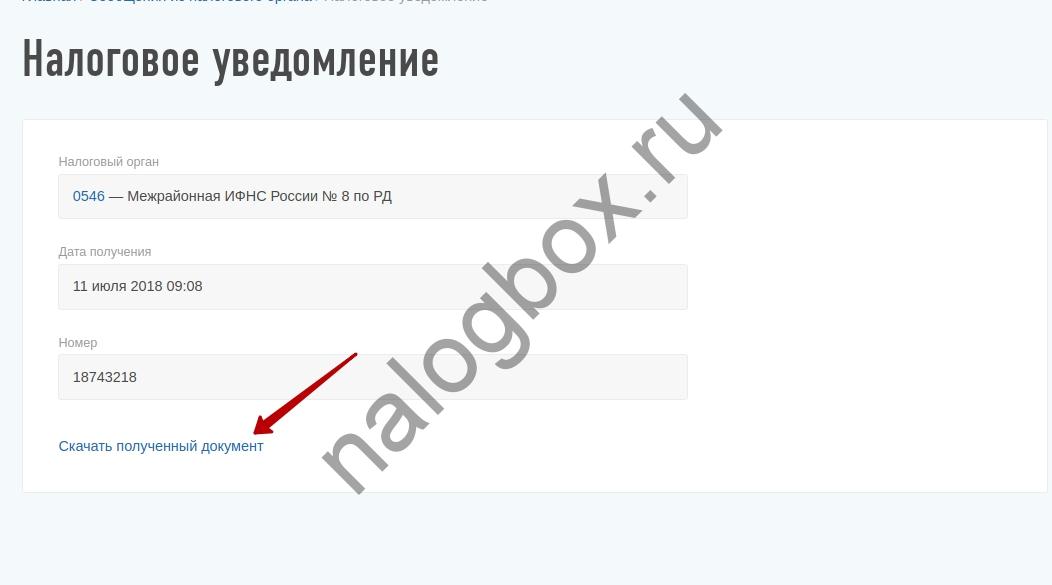

- В списке корреспонденции откройте последнее уведомление — скорее всего, оно и будет касаться текущего года и имеющихся объектов.

- Скачайте его.

Можно ли платить налог на землю частями

Теоретически НК РФ предусматривает предоставление рассрочки, если субъект не в состоянии погасить задолженность перед бюджетной системой единожды и своевременно. Принципы предоставление рассрочки — возможности оплаты налога за земельный участок частями — содержатся в ст.64 НК РФ.

Но земельный налог, как правило, небольшой, поскольку его ставка достаточно низкая, и не создает существенной нагрузки на финансовое состояние плательщиков, поэтому применение ст.64 нецелесообразно.

Если же вопрос касается своевольных транзакций с разбиванием суммы, указанной в уведомлении, на части, то это допустимо. Главное, перечислить последнюю часть до наступления предельного срока.

Как узнать реквизиты для оплаты земельного налога

Реквизиты вы найдете в извещении, высланном ИФНС, а если оно потеряно, только в инспекции — нужно будет посетить операционный зал и запросить реквизиты в любом из окон. Не опирайтесь на реквизиты на стендах — они могут быть неактуальными, а инспекторы еще не успели их сменить.

Самый распространенный реквизит для нахождения платежа в электронных сервисах, например, в «Сбербанк Онлайн», это индекс документа, при оплате земельного налога достаточно ввести его, чтобы открылось окно с готовой заполненной квитанцией и суммой. Вам останется подтвердить платеж и ввести код для транзакции. Это как раз ответ на вопрос, как оплатить налог на землю без ИНН: по индексу документа. Ваш ИНН автоматически появится в отобразившейся форме — вам вообще не нужно ничего заполнять.

Оплатить земельный налог по кадастровому номеру в сервисах Сбербанка не получится. По кадастровому номеру можно узнать сам размер налога — на сайте ФНС, и развернутую информацию об объекте — на сайте Росреестра.

Итоги

- Физические лица оплачивают земельный налог по налоговому уведомлению.

- Если уведомление не пришло за месяц до срока уплаты, нужно осведомиться в налоговой о причинах.

- Произвести транзакцию можно любым удобным способом. Главное, правильно ввести реквизиты и сумму.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(6 оценок, средняя: 3,00)

Порядок и правила уплаты земельного налога физическими лицами

Согласно законодательству РФ, налогом облагаются не только доходы, но и собственность граждан, в том числе и земельные участки, поскольку их также можно использовать для получения дополнительной прибыли. При этом требования законодательства меняются достаточно быстро, непрофессионалам бывает сложно разобраться во всех тонкостях начисления обязательных платежей, поэтому для многих из них актуальным является вопрос порядка начисления и уплаты налога.

Согласно законодательству РФ, налогом облагаются не только доходы, но и собственность граждан, в том числе и земельные участки, поскольку их также можно использовать для получения дополнительной прибыли. При этом требования законодательства меняются достаточно быстро, непрофессионалам бывает сложно разобраться во всех тонкостях начисления обязательных платежей, поэтому для многих из них актуальным является вопрос порядка начисления и уплаты налога.

В этой статье мы попробуем разобраться:

- В какие сроки должен уплачиваться земельный налог;

- Что является объектом налогообложения;

- Как исчисляется сумма взносов;

- Кто имеет право на получение вычетов.

Данная статья, посвящённая вопросам уплаты земельного налога, будет полезна для тех собственников недвижимого имущества, кто хочет получить больше знаний об обязательных платежах в бюджет.

Законодательная база вопроса

Согласно последним поправкам в НК РФ был изменён порядок расчёта налогооблагаемой базы. Основанием для ее расчёта стала стоимость недвижимости за последние 5 лет.

Помимо этого, были внесены изменения, касающиеся порядка расчёта налоговой базы в том случае, если в течение отчётного периода цена на землю менялась.

Так, пункт 1 ст 391 НК РФ предусматривает, что, если участок в течение года стал дешевле или дороже, это не может служить поводом к тому, чтобы налоговая сумма была перерасчитана. Также был уточнён список людей, имеющих право на сокращение суммы взносов в бюджет. Инвалиды 1 и 2 группы, имеющие угодья в собственности или бессрочном пользовании, имеют право платить на 10000 рублей меньше.

Так, пункт 1 ст 391 НК РФ предусматривает, что, если участок в течение года стал дешевле или дороже, это не может служить поводом к тому, чтобы налоговая сумма была перерасчитана. Также был уточнён список людей, имеющих право на сокращение суммы взносов в бюджет. Инвалиды 1 и 2 группы, имеющие угодья в собственности или бессрочном пользовании, имеют право платить на 10000 рублей меньше.

Изменения в законодательстве касались также порядка определения налогооблагаемой базы в том случае, если право собственности разделено между несколькими участниками. В подобной ситуации налоговая база рассчитывается индивидуально для каждого владельца в зависимости от кадастровой стоимости земельного участка, рассчитываемой в зависимости от множества факторов: качества земли, региона её расположения, размеров, наличия рядом транспортной магистрали и многих других внешних и внутренних факторов.

Кто должен оплачивать

Такими, согласно положениям действующего НК, признаются территории, являющиеся собственностью владельца или те, которыми он пользуется на правах бессрочного пользования.

Не обязаны платить земельный налог лица, обладающие участком на правах безвозмездного пользования или по договору аренды. Также в каждом регионе существует список категорий населения, имеющих право на налоговые льготы. Обычно к категории льготников относятся инвалиды, сироты, многодетные родители и другие малозащищённые категории граждан. Если человек является собственником земельного участка, но при этом не имеет значительных доходов или временно лишился источников прибыли, в отношение налогоплательщика могут быть применены налоговые льготы или человек вовсе будет освобождён от уплаты взносов в бюджет.

Порядок уплаты

Его размер рассчитывает ФНС, после чего налогоплательщику по месту жительства направляется уведомление, в котором указан размер, порядок и сроки уплаты.

Его размер рассчитывает ФНС, после чего налогоплательщику по месту жительства направляется уведомление, в котором указан размер, порядок и сроки уплаты.

Взносы осуществляются в бюджет муниципального образования, на территории которого находится земля, даже если налогоплательщик зарегистрирован в другом регионе.

Оплату можно производить несколькими способами: в отделениях банков, через интернет банкинги финансовых учреждений, с которыми ФНС заключила договор, через некоторые системы электронных платежей. Последние годы популярность приобрёл также и онлайн сервис «Заплати налог». Для того, чтобы сформировать платёжное поручение, налогоплательщик должен выбрать вид платежа, ввести месторасположения объекта и сумму к оплате. После этого необходимо выбрать способ внесения взносов, это можно сделать при помощи банковской карты, электронных денег или интернет-банкинга. Со временем будут появляться новые способы оплаты для удобства пользователей и сокращения и ликвидации задолженности по земельному налогу.

Правила расчёта суммы взносов

Отчётным периодом в данном случае считается год. Базой для начисления налога считается кадастровая стоимость земельного участка за последние 5 лет. При этом существуют определённые факторы, способные повысить сумму налога к уплате. Так, если на приобретённом земельном участке было произведено строительство жилья, за исключением индивидуального жилищного строительство, в течение трех лет применяется повышающий коэффициент 2. Если недвижимость была построена до завершения трёхлетнего срока, налог, уплаченный с повышенным коэффициентом, может быть перерасчитан. Это значит, что сумма, уплаченная сверх меры, будет учтена при расчёте налога за следующий отчётный период, и в следующем году взнос уплачиваться не будет или сумма значительно сократится.

Отчётным периодом в данном случае считается год. Базой для начисления налога считается кадастровая стоимость земельного участка за последние 5 лет. При этом существуют определённые факторы, способные повысить сумму налога к уплате. Так, если на приобретённом земельном участке было произведено строительство жилья, за исключением индивидуального жилищного строительство, в течение трех лет применяется повышающий коэффициент 2. Если недвижимость была построена до завершения трёхлетнего срока, налог, уплаченный с повышенным коэффициентом, может быть перерасчитан. Это значит, что сумма, уплаченная сверх меры, будет учтена при расчёте налога за следующий отчётный период, и в следующем году взнос уплачиваться не будет или сумма значительно сократится.

В случае, если строительство не удается выполнить в оговоренный срок, то по истечении трех лет с момента начала первых работ, собственность будет зарегистрирована. При этом налог, уплаченный сверх нормы, будет использован в качестве платежей за будущие кварталы. Таким образом, плательщик некоторое время может не вносить оплату в бюджет.

Сроки

При этом дата внесения средств не может быть раньше срока подачи декларации по земельному налогу. Обычно платёж должен поступать не позднее 1 февраля, следующего за отчётным годом. Кроме этого, местные власти могут ввести требование, что необходимо вносить часть суммы в течение отчётного периода (авансовые платежи). В случае, если налог вовремя не был заплачен, на сумму долга будут начисляться пени за каждый просроченный день. Также, если взнос не был осуществлен вовремя, задолженность может взыскиваться за счёт заработной платы, а выезд за границу должника может быть ограничен до полного погашения задолженности.

Во избежание санкций необходимо своевременно оплачивать земельный налог, а, если на текущий момент имеется задолженность, необходимо в кратчайшие сроки её погасить, поскольку неуплата может привести к неприятным ограничениям, начиная от запрета выезда за границу и заканчивая описью имущества и наложением ареста на счета налогоплательщиков.

Также, задолженность может высчитываться равномерными суммами из заработной платы, пенсии (кроме пенсии по инвалидности), других социальный платежей, не считая алиментов. Даже для тех, кто не устроен официально на работу, существует вероятность, что в процесс вмешаются судебные приставы.

Есть несколько способов самостоятельно узнать о наличии и сумме задолженности:

- Личное обращение в налоговые органы по месту жительства;

- Зайдя в личный кабинет пользователя на сайте ФНС;

- При помощи сервиса плательщиков на портале госуслуг;

- Если в отношение налогоплательщика было начато исполнительное производство, сумму задолженности можно узнать, зайдя в личный кабинет на сайте Федеральной службы Судебных приставов.

Личное обращение в налоговые органы по месту жительства;

Личное обращение в налоговые органы по месту жительства;Каждый налогоплательщик может самостоятельно выбрать тот способ, который подходит лично им. Главное, не стоит затягивать с решением этого вопроса. Чем дольше вы откладываете решение проблемы, тем больше становится сумма взноса из-за начисляемых пеней.

В статье мы рассмотрели основные нюансы, касающиеся земельного налога: законодательные изменения, объект и субъект налогообложения, порядок начисления взносов, срок внесения платежей в казну, а также нормативно-правовые акты, применяемые для определения срока, в который должен быть уплачен земельный налог.

О правилах уплаты взносов за земельные участки в бюджет смотрите в следующем видеосюжете:

Источники:

http://www.mos.ru/otvet-dengi/kak-rasschityvaetsya-zemelnyy-nalog/

http://nalogi.online/land-tax

http://glavkniga.ru/situations/s503045

http://glavkniga.ru/situations/s503045

http://nalogbox.ru/nalogi/zemelnyj-nalog/kak-oplatit-zemelnyj-nalog-dlya-fizicheskih-lits/

http://propertyhelp.ru/nalogi/oplata/zemelnij-fizicheskim-licam.html

http://dogovor-darenija.ru/sdelka/raskhody/nalogi/ndfl/