Продажа квартиры менее 3 лет в собственности — налог 2022 года

В 2022 году налоговая ставка за продажу квартиры равна 13%. Если имущество в собственности более 5 лет — продавец освобождается от обязанности уплачивать НДФЛ за его продажу. Для жилья, перешедшего по наследству или полученного в дар, установлен минимальный срок владения 3 года.

Если стоимость недвижимости составляет меньше 1 млн. рублей — платить налог с продажи не нужно. Также от уплаты налога освобождаются собственники, которые продали квартиру по той же стоимости, что и купили.

Льготы по налогу с продажи жилой недвижимости не предусмотрены — независимо от социального или экономического статуса все граждане, в том числе пенсионеры и нерезиденты обязаны уплачивать НДФЛ при продаже.

Какой налог с продажи квартиры в 2022 году

При продаже квартиры каждый гражданин обязан заплатить НДФЛ с той прибыли, которую он получил (пп. 5 п. 1 ст. 208 НК РФ). Доходом считается разница между суммой, которая была потрачена изначально на покупку недвижимости и стоимостью, полученной за ее продажу.

Например, гражданка купила квартиру в 2017 году за 4 млн. рублей. В 2018 году она продала ее за 7 млн. рублей. Доход от сделки составляет 3 млн. рублей — именно с этой суммы продавец обязана уплатить налог.

Для имущества, приобретенного до 2016 года, стоимость которого невозможно установить, налог при продаже рассчитывается следующим образом: из суммы, полученной по сделке, вычитается налоговый вычет в размере 1 млн. рублей.

Продавец освобождается от обязанности уплатить налог, если срок владения имуществом:

- 5 лет — если недвижимость куплена с 1 января 2016 года;

- 3 года — если жилье приобретено до 2016 года.

С 2022 года данные сроки владения действуют для всех налогоплательщиков, в том числе и для нерезидентов РФ. Если недвижимость находилась в собственности меньше установленного срока, налоговая ставка составит 13%, независимо от резиденства. Ранее для нерезидентов налоговая ставка составляла 30%, независимо от срока владения имуществом.

Отсчитывается срок владения по следующим правилам:

- Если жилье приобретено по договору купли-продажи или долевого строительства — считать нужно с даты регистрации права собственности.

- Если жилье получено по наследству — срок владения начинается с даты открытия наследства (смерти наследодателя).

Если продать квартиру раньше 3 лет, какой налог возьмут

В том случае, если продается недвижимость, которая была в собственности менее установленного законом срока, налоговая ставка составляет 13%. При этом не имеет значения каким образом недвижимость была получена в собственность.

Например, квартира была куплена в 2017 году. Так как минимальный срок владения для недвижимости приобретенной после 1 января 2016 года составляет 5 лет, если жилье будет продаваться в 2022 году — налог с продажи составит 13%.

Если имущество в собственности более 3-х лет, платить НДФЛ не нужно если:

- жилье было подарено близким родственником (родители, братья, сестра, бабушки, дедушки);

- недвижимость приватизировали;

- собственность перешла по наследству;

- квартира получена по договору содержания с иждивением.

Налог при продаже после дарения или наследства

Если гражданин решает продать подаренную или полученную по наследству квартиру, после продажи он будет обязан уплатить 13% НДФЛ. Льготы при продаже наследованного имущества законодательством не предусмотрены, в том числе и для социально незащищенных категорий граждан.

- Продавец должен заполнить налоговую декларацию до 30 апреля, а оплатить налог нужно до 15 июля года, следующего за годом продажи.

- Если имущество находилось в собственности более 36 месяцев, продавец освобождается от необходимости заполнять декларацию, исчислять и уплачивать налог.

- Продать жилье, полученное по наследству можно только после оформления права собственности на него.

Продать недвижимость, полученную в подарок от родственника, и не платить НДФЛ возможно также после истечения 3-х лет (пп. 1 п. 3 ст. 217.1 НК РФ). Близкими родственниками в соответствии с п.18.1 ст. 217 НК РФ считаются:

- родители;

- супруги;

- дети и внуки;

- бабушки и дедушки;

- братья и сестры.

Как не платить налог с продажи квартиры менее 3 лет в собственности

В случае если стоимость квартиры меньше или равна 1 млн. рублей — платить налог за ее продажу не нужно. Именно такая сумма установлена законодательством как размер налогового вычета (пп. 1 п.2 ст. 220 НК РФ).

Воспользоваться этой льготой можно один раз в год, но, если гражданин продает не одну, а несколько квартир — получить вычет он может только на всю недвижимость вместе, а не отдельно на каждую. Однако это актуально только для недвижимости, приобретенной после 2014 года, до этого налоговой льготой можно было воспользоваться только 1 раз.

Чтобы не платить налог, продавец может специально занизить стоимость квартиры в договоре купли-продажи. Однако делать этого не нужно — цена может быть указана любая, однако она не может быть ниже 70% кадастровой стоимости, установленной на 1 января года, в котором квартира перешла в собственность. Если цена по договору меньше кадастровой, НДФЛ будет рассчитываться от кадастровой стоимости.

Бывший собственник освобождается от обязанности уплачивать налог, если продажа недвижимости не принесла ему прибыли, то есть недвижимость была продана по той же цене, что и куплена. В этом случае гражданин должен подтвердить доходы и расходы полученный по сделкам, а также подать декларацию 3-НДФЛ.

Платят ли пенсионеры налог с продажи квартиры?

То, что гражданин является пенсионером, ни каким образом не влияет на уплату налога с продажи квартиры. Для всех граждан налогоплательщиков установлены одинаковые правила. Полученный пенсионером доход должен быть задекларирован.

Пенсионер вправе применять имущественный вычет в размере 1 млн. рублей, а также другие социальные вычеты. Расходы на обучение или лечение уменьшают сумму налога с продажи, но только в том случае, если они были произведены в один год.

В 2018 году пенсионер продал квартиру за 3 млн. рублей, а также оплатил обучение внука в университете 100 тыс. рублей. Так как пенсионер вправе воспользоваться имущественным вычетом, налоговая база рассчитывается следующим образом: (3 млн. рублей — 1 млн. рублей — 100 тыс. рублей) × 0,13 = 247 тыс. рублей. Именно такую сумму должен уплатить пенсионер в бюджет.

Новости и изменения в 2022 году в России

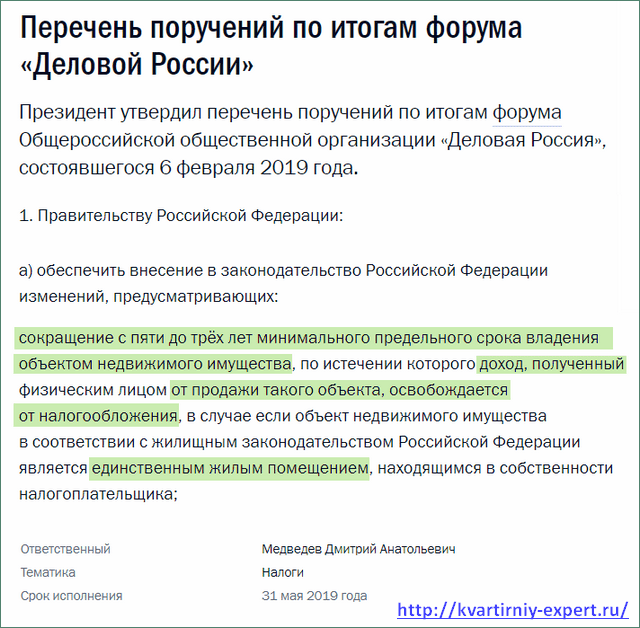

В начале февраля 2022 года на форуме общероссийской общественной организации «Деловая Россия» президент Владимир Путин дал поручение сократить срок владения единственным жильем, после которого можно не платить НДФЛ при его продаже, с 5 до 3-х лет. По словам президента, снятие такого ограничения позволило бы увеличить спрос на рынке недвижимости.

В поручении уточняются следующие критерии, которым должна соответствовать квартира, чтобы освободиться от налога на продажу:

- жилье должно быть единственным в собственности налогоплательщика;

- срок владения не менее 3-х лет.

Поправки в законодательство должны быть внесены до конца мая.

Налог при продаже квартиры

Любой доход гражданина в России облагается НДФЛ налогом на доходы физических лиц. Продажа жилой недвижимости (квартиры, дома) имеет прямое отношение к НДФЛ, поскольку подразумевает получение дохода. Подоходный налог с продажи квартиры для резидентов РФ составляет 13%, для не резидентов — 30%.

При продаже квартиры, дома, дачи, земельного участка, комнаты, жилого помещения, либо доли в недвижимости, которая находилась меньше 5 лет в собственности (либо менее 3 лет), государство предоставляет резидентам имущественный налоговый вычет в 1 млн. рублей. То есть, если объект продан за 1,5 млн. , то НДФЛ рассчитывается с 500 тысяч.

(1 500 000 — 1 000 000)*13% = 65 000 руб.

Однако, воспользоваться этим вычетом можно только один раз в году. То есть, при продаже более одного объекта недвижимости в год, его можно использовать лишь для одного из них.

Гараж, машиноместо, недостроенный дом не подпадают под действие этого положения, в этом случае имущественный вычет возможен лишь в размере 250 000 рублей.

Налогооблагаемая база может быть также уменьшена за счёт затрат собственника на покупку данного недвижимого имущества. Либо за счёт затрат на покупку в текущем налоговом периоде новой жилплощади, взамен проданной. То есть — стоимость покупки минус стоимость продажи = сумма облагаемая НДФЛ.

От НДФЛ полностью освобождаются

От уплаты подоходного налога при продаже жилого помещения полностью освобождаются лица, которые владеют им не менее 5 лет, либо 3 лет, в зависимости от способа его приобретения, а также от времени оформления права собственности.

Закон распространяется только на физических лиц и действует в отношении недвижимого имущества, которое не используются в деятельности, приносящей доход. Законом не предусматривается никаких льготных категорий граждан.

До 2016 года от уплаты подоходного налога при продаже освобождались собственники владевшие жильём более 3 лет с момента регистрации собственности. Это правило остаётся действующим для объектов недвижимости оформленных в собственность ранее 1 января 2016 года.

С 2016 года этот срок был существенно увеличен. Теперь подоходный налог при продаже квартиры должен быть уплачен, если право собственности зарегистрировано меньше 5 лет.

При этом это касается и тех сделок, что были заключены до 1 января 2016 года, а право собственности было зарегистрированы позднее.

Однако есть исключения из правил

Так же как и раньше, срок 3 года для продажи без последующей уплаты НДФЛ, остается для:

- Квартир, домов, земельных участков и пр., полученных по наследству

- Недвижимости, подаренной близкими родственниками

- Жилья, полученного в порядке приватизации

- Имущества, полученного по договору ренты.

При расчетах учитывается кадастровая стоимость

С 2016 года в качестве налогооблагаемой базы принимается максимальная сумма — либо стоимость имущества прописанная в договоре, либо кадастровая стоимость объекта с понижающим коэффициентом 0,7. Эта новация принята для того чтобы пресечь практику ухода от уплаты подоходного налога при продаже квартир. Когда в договоре купли-продажи указывалась стоимость объекта менее одного миллиона, а по факту с покупателя бралась другая, реальная стоимость.

Иначе говоря, теперь необходимо сравнить цену объекта, указанную в договоре купли-продажи и его кадастровую стоимость, умноженную на коэффициент 0,7. Платить НДФЛ придётся с максимальной суммы.

Как определить срок владения после которого можно не платить подоходный налог с продажи квартиры

Дата возникновения права собственности как правило указывается свидетельстве о праве собственности или в выписке из ЕГРН. Однако иногда в этом могут возникнуть некоторые затруднения. Например:

- При наследовании жилья, собственность исчисляется со дня смерти наследодателя

- Право собственности на кооперативную квартиру считается со дня выплаты последнего паевого взноса либо со дня подписания акта приёма-передачи от кооператива собственнику.

- До 1998 года регистрацией недвижимости занимались БТИ, и свидетельства не выдавались. В этом случае дату можно поискать в правоустанавливающем документе или заказать выписку из ЕГРН.

На практике встречаются и нестандартные ситуации, в которых без специалиста не разобраться, так например:

- С 2009 года квартирой в равных долях владела семья из трёх человек. Однако, в 2017 году один из собственников выкупает (либо наследует) все остальные доли, становясь единоличным собственником всей жилплощади. Возникает ли тогда обязательства по уплате НДФЛ с продажи этого жилья? Ведь прошло менее 5 лет (3 лет) со дня покупки (либо наследования) долей? В этом случае изменение долевой собственности не имеет значения. Если с даты регистрации права собственности на его первоначальную долю прошло более 3 лет — НДФЛ не взимается.

- Собственники иногда могут достраивать свое жилье. Нужно ли платить налог при продаже жилого дома, если достроенная часть жилья находилась в собственности меньше трех лет? Если внешние границы дома были изменены и были внесены соответствующие поправки в кадастровый паспорт, то НДФЛ с продажи придется заплатить.

Проще всего понять принцип расчета подоходного налога при продаже недвижимости на примерах.

Примеры

Стандартный случай

1.Жилплощадь была приобретена в апреле 2014 года, а продана в мае 2017 года. Находилась в собственности более 3 лет (оформлена в собственность до 2016 года). Поэтому подоходный налог с продажи платить нужно.

2. Собственник вступил в права наследства в 2016 году и решил продать полученную в наследство квартиру в 2018 году. Оценочная стоимость при наследовании составила 2,3 млн. руб, кадастровая — 2,4 млн. руб. Продается объект за 2,1 млн рублей. Поскольку срок владения был меньше 5 лет, собственник обязан заплатить подоходный налог. В данном случае оценочную или кадастровую стоимость невозможно учесть как расходы на приобретение. Недвижимость же унаследована. Сравниваем кадастровую стоимость с ценой объекта в договоре 2 400 000*70% = 1 680 000. Продажная стоимость в договоре выше, поэтому рассчитаем НДФЛ по ней:

(2 100 000 — 1 000 000)*13% = 143 000 руб.

С учетом кадастровой стоимости

1. В 2016 году приобретена квартира стоимостью 4,6 млн. руб., через полгода ее продали за 6,3 млн. руб. Кадастровая стоимость объекта составляет 6,8 млн. руб. Применив к кадастровой стоимости коэффициент 0,7, получаем сумму 4,76 млн. руб. Что значительно меньше, цены заявленной в договоре купли-продажи. Исходя из это и нужно рассчитывать подоходный налог, учитывая максимальную сумму, то есть с ту, что указана в договоре.

(6 300 000 — 4 600 000)*13% = 221 000 руб.

Расчет с учетом расходов на приобретение проданной недвижимости

1. Квартиру покупали в 2015 году за 3,5 млн. рублей. В собственности она была всего год. И была продана за 4,2 млн. рублей. НДФЛ может быть вычислен двумя способами. С применением налогового вычета в 1 млн. рублей или с учётом стоимости покупки этой недвижимости. Собственник может выбирать тот вариант расчета налога, который ему наиболее выгоден. В данном случае выгоднее использовать второй вариант.

(3 500 000 — 1 000 000)*13% = 235 000 руб.

(4 200 000 — 3 500 000)*13% = 91 000 руб.

2. Гражданин приобрел жилой дом в июле 2015 года за 750 тыс. руб., а в марте 2016 года его продали за 920 000 руб. Здесь выгоднее выбрать имущественный вычет:

(920 000 — 750)*13% = 22 100 руб.

(920 000 — 1 000 000) Расчет с учетом расходов на приобретение в течении налогового периода альтенативной недвижимости (обмен)

1. В 2017 году гражданином была унаследована квартира оценочной стоимостью 3,8 млн. рублей. В декабре 2018 года она была продана за 4,15 млн. рублей. А в феврале 2022 года собственником этой проданной жилплощади был куплен жилой дом стоимостью 9,8 млн. руб.. При расчётах в этом случае можно учесть стоимость приобретенного в текущем налоговом периоде жилого дома. Исходя из этого, обязательств по уплате налога не возникает.

(9 800 000 — 4 150 000) Расчет при продаже объекта находившегося в долевой собственности

1. Двое со-собственников , владея 1/2 доли каждый, продают унаследованную квартиру. Стоимость расходов на приобретения жилплощади учесть нельзя (объект получен в наследство), можно только использовать налоговый вычет 1 млн. руб. Стоимость объекта указанная в договоре купли-продажи — 1,8 млн. руб. Кадастровая стоимость 2 млн., применяя коэффициент 0,7 получаем сумму 1,4 млн. Следовательно при расчёте налога используем договорную цену. Каждый из собственников должен будет уплатить НДФЛ:

((1 800 000 — 1 000 000)/2)*13% = 52 000 руб.

Здесь, конечно, есть вариант составить два договора купли-продажи, на каждую долю отдельно. В этом случае каждый из двух продавцов получает налоговый вычет в 1 млн., и НДФЛ соответственно не платится. Однако, такая схема может не подойти покупателю квартиры (например, если жильё приобретается в ипотеку). Также злой и въедливый налоговый инспектор может расценить это как попытку ухода от налогов.

При продаже долевой собственности встречаются ситуации, когда один из собственников владеет недвижимостью более 3 (5 лет), в связи с чем освобождается от подачи декларации и уплаты подоходного налога. Тогда как остальные собственники владеющие долями в праве собственности на этот объект менее 3 лет (5 лет), обязаны подать налоговую декларацию и если нужно — уплатить НДФЛ. Однако, закон позволяет в договоре купли-продажи дольщики любой порядок распределения дохода, не привязываясь к долям.

Другими словами, можно продавать квартиру как единый объект, а в купле-продаже указать стоимость каждой доли. Показать что большую часть денег получил со-собственник освобожденный от уплаты подоходного налога.

2. Семья из трёх человек владеет квартирой разных долях и разный срок. В 2022 году они продают эту жилплощадь за 2,5 млн. руб.. Отец являясь собственником 1/2 доли владеет ею более 3 лет (5 лет). А его сыновья недавно (менее 3 лет) вступили в права наследства после смерти матери и имеют по 1/4 доли каждый. В договоре купли-продажи прописано, что общую стоимость объекта стороны договора распределили следующим образом: каждый сын получает по 333 тыс. руб (1/3 от налогового вычета в 1 млн. руб.); отец получает

(2 500 000 — 333 000*2)*13% = 1 834 000 руб.

Отец освобождён от уплаты НДФЛ, а дети пользуясь имущественным налоговым вычетом, тоже не должны будут уплачивать подоходный налог. Однако, декларацию в ИФНС сыновья должны подать обязательно.

Когда подавать декларацию и платить налог

При продаже жилой недвижимости находящейся в собственности более 5 лет (3 лет), декларацию подавать не нужно.

Однако, если налогооблагаемая база с учётом вычета и пр. подразумевает нулевой налог, то декларацию подать гражданин всё равно обязан.

Декларацию и пакет сопутствующих документов нужно подать в ИФНС до 30 апреля года следующего после продажи недвижимости.

Налогоплатильщик обязан перечислить рассчитанную сумму подоходного налога до15 июля.

Документы, прилагаемые к декларации

К декларации 3-НДФЛ приложить копии следующих документов:

- Выписку из ЕГРН на проданную жилплощадь подтверждающую переход права собственности.

- Копию договора купли-продажи и акта приема-передачи.

- Копии платёжных документов, подтверждающих оплату по договору (расписки и пр.)

- Документы которые подтверждают расходы на приобретение проданной налогоплательщиком недвижимости либо приобретённой другой жилплощади в текущем налоговом периоде. Это могут быть договор купли-продажи, акт приема-передачи и платёжные документы (расписки, банковские платёжки и пр.)

- Если продается подаренная или унаследованная жилплощадь — договор дарения, свидетельство о праве на наследство.

- Кадастровый паспорт.

- Копия паспорта налогоплательщика.

- Заявление на предоставление вычета в 1 млн. руб.

- Полный перечень всех подаваемых документов.

Представить пакет документов можно по почте заказным письмо, но лучше сделать это при личном визите в ИФНС.

Оплатить положенный НДФЛ с дохода от продажи квартиры можно в любом отделении банка. Реквизиты для оплаты можно найти официальном сайте ФНС или на сайте Госуслуг.

Что будет если не платить налог при продаже квартиры

Если не подать вовремя декларацию или просрочить выплату подоходного налога, налогоплатильщика ожидает суровое наказание:

- Если даже, в результате применения налогового вычета, налог равен нулю, за неподачу декларации налагается штраф 1000 рублей

- Штрафы до 30% от суммы полагающегося к уплате НДФЛ за каждый месяц просрочки, если вовремя не подать декларацию и не оплатить налог. На злостного неплательщика может быть наложен штраф до 40%.

- Пени начисляется за каждый день просрочки начиная с 16 июля.

- Если налогоплатильщик отказывается от уплаты, а сумма налоговой задолженности больше 600 млн. рублей (Таки да! Бывает и такое!), законом предусмотрена уголовная ответственность.

Рассчитать сумму положенного по закону налога с дохода от продажи квартиры Вы можете на специальном калькуляторе.

В особо запутанных случаях расчёт НДФЛ и заполнении декларации можно перепоручить профессиональным налоговым консультантам. Обойдётся подобная услуга в скромную сумму, около 1500 рублей. Желающие могут разобраться в этом не особо сложном деле самостоятельно. Всё что нужно, скачать с сайта ФНС программу для заполнения декларации 3-НДФЛ и заполнить всё самостоятельно.

Поправка 2022 года

Согласно тексту поручения Президента, опубликованному на сайте Кремля, до 31 мая 2022 года Правительство РФ должно утвердить поправки к закону, позволяющие не платить 13% НДФЛ при продаже квартиры находившейся в собственности более 3 лет, а не 5 лет, как было ранее. Однако, продаваемый объект должен быть единственной недвижимостью в собственности продавца. Текст поручения Президента:

Пр-277, п. 1а-3

«сокращение с пяти до трёх лет минимального предельного срока владения объектом недвижимого имущества, по истечении которого доход, полученный физическим лицом от продажи такого объекта, освобождается от налогообложения, в случае если объект недвижимого имущества в соответствии с жилищным законодательством Российской Федерации является единственным жилым помещением, находящимся в собственности налогоплательщика».

Какие есть официальные способы не платить налог с продажи квартиры?

У меня вопрос про обмен жилья. Прямого обмена сейчас на рынке практически нет, поэтому, если хочешь переехать в другую квартиру, приходится выстраивать цепочку сделок купли-продажи.

Но из-за этого попадаешь на налог: с 1 января 2016 года квартира должна быть в собственности больше пяти лет, иначе придется платить 13% с денег за проданную квартиру. Это очень большой налог: 13% хотя бы с 5 млн — уже достаточно внушительная сумма.

Я купил квартиру в Москве меньше пяти лет назад, мы переехали туда, но оказалось, что место неудачное. Хочется поменять жилье, а долго ждать следующего «бесплатного» переезда мы не готовы.

Есть ли официальные способы не платить этот налог? Например, в одном налоговом периоде продать и купить более дорогую квартиру, продемонстрировав государству таким образом, что прибыли и не было. В интернете слишком много информации, нередко противоречивой, риелторы мне на этот вопрос ответить не смогли. Помогите разобраться.

При продаже квартиры продавец платит налог на доходы не со всей суммы, которую получил от покупателя. Есть возможность уменьшить сумму, на которую начислен налог. И при продаже за 5 млн рублей вам не придется платить в бюджет 650 тысяч, даже если квартира была в собственности несколько месяцев.

Вот как сэкономить на налоге при продаже квартиры раньше минимального срока владения.

Уменьшить доходы на расходы

Этот способ подходит всем, кто может подтвердить расходы.

При продаже квартиры, которая была в собственности меньше минимального срока владения, то есть меньше трех или пяти лет, налог можно платить с разницы между доходами от продажи и расходами на покупку.

Уменьшать доходы на расходы могут все резиденты. Это не зависит от срока владения. Главное, чтобы были документы, которые подтверждают, что вы потратились на покупку той квартиры, которую продаете.

Если вы продаете квартиру за 5 млн рублей, но купили ее за 4,8 млн рублей, налоговую базу нужно считать так:

5 000 000 Р — 4 800 000 Р = 200 000 Р

А налог на доходы от этой сделки будет таким:

200 000 Р × 13% = 26 000 Р

Ограничений по количеству и суммам сделок за год нет. Можете продать так три квартиры и по каждой уменьшать доходы на расходы. Налог заплатите только с разницы.

Затраты на риелтора в расходы мы вам включать не советуем: Минфин против и налоговая инспекция может отказать. С процентами по кредиту ситуация противоречивая: Минфин то не считал их расходами на приобретение, то разрешал учитывать для уменьшения налоговой базы. Попробуйте включить, если у вас ипотека: за спрос не бьют, а последние письма ведомств все-таки в пользу налогоплательщиков.

Уменьшить доходы на 1 000 000 Р

Этот способ подходит тем, кто продает квартиру, которую получил в наследство, как подарок или оплатил за счет господдержки или работодателя. То есть когда у продавца нет расходов на ее покупку и уменьшить доход на них он не может.

Если нет документов, которые подтверждают расходы, доходы от продажи можно уменьшить на один миллион рублей. А налог на доходы платить с разницы. Этот вычет можно использовать только раз в год.

Тогда налог надо считать так:

(5 000 000 Р — 1 000 000 Р ) × 13% = 520 000 Р

Это все равно много, но когда нет расходов, можно сэкономить хотя бы что-то. Когда недвижимость продается за сумму чуть больше миллиона, налог к уплате может быть совсем небольшим, даже если квартира досталась даром.

Этот вычет тоже не зависит от того, сколько времени вы владели квартирой, которую продаете.

Зачесть налог к возврату из бюджета в счет начисленного при продаже

Этот способ подойдет тем, у кого есть право на вычет при покупке жилья.

При покупке квартиры у вас могло появиться право на вычет. То есть государство могло разрешить вам уменьшить свои доходы на расходы при покупке этого жилья и могло вернуть вам 13% или максимум 260 тысяч рублей — это НДФЛ из вашей зарплаты.

Даже если в том же году или в любое другое время вы продадите эту квартиру, право на вычет и возврат налога никуда не денется. Государство все так же будет должно вам денег.

Если при продаже этой квартиры, даже за вычетом расходов на ее покупку, у вас появится сумма налога к уплате, можно сделать взаимозачет. Вы просто уменьшите ту сумму, которую ждете из бюджета, на тот НДФЛ , который должны заплатить.

Например, вы купили квартиру за 4,8 млн рублей. При этом раньше вычет вы не использовали. В том же году вы продаете квартиру за 5 млн рублей.

Источники:

http://maklerinfo.ru/prodazha-kvartiry/nalog-s-prodazhi-kvartiry/

http://journal.tinkoff.ru/ask/prodat-kvartiru-i-ne-platit-nalog/

http://allo-urist.com/prodazha-neprivatizirovannoj-kvartiry/