Как рассчитаться при купле-продаже квартиры и не потерять все. Большая инструкция от Авангарда

Сделка купли-продажи квартиры одна из самых крупных и ответственных в жизни многих людей. Ключевой этап купли-продажи – подписание договора и расчет. Чем рискует покупатель квартиры? Какие риски у продавца? Как лучше организовать этот процесс и обезопасить себя? В статье мы рассмотрим несколько основных ошибок и разберем меры предосторожности

Передача денег – это риск для двух сторон сделки. Продавец хочет получить деньги и потом передать квартиру, а покупатель, наоборот, расплатиться после получения квартиры. Если у второй стороны есть злой умысел, то продавец рискует остаться без квартиры, и не получить расчет за нее. Покупатель рискует отдать деньги и не получить квартиру в собственность. Такие конфликты решаются в судебном порядке, но не всегда успешно.

Распространенные ошибки при проведении расчетов

Непроверенная подлинность и качество купюр

Наличная передача денег при продаже жилья до сих пор самый популярный способ расчета в Беларуси. Купюры нужно проверить у специалиста. Порванные или пораженные грибком купюры подлежат замене. За замену банк возьмет комиссию. Процедура замены длится от дней до месяцев.

Подлинность купюр проверяют с помощью специального оборудования – детекторов. Проверить купюры можно в банке или в агентстве недвижимости. Если сделка проходит через агентство, заранее уточните, как будут проверять купюры.

Проведение расчетов в небезопасном месте

Случайный выбор места расчета – грубая ошибка многих продавцов и покупателей. Часто расчет происходит в продаваемой квартире без свидетелей, или в салоне автомобиля возле БТИ или нотариальной конторы.

Запомните правило – не проводите расчеты в месте с большим количеством людей. Для этих целей категорически не подходят: торговые центры, рестораны и кафе, парковки и т.д.

Никому не сообщайте о запланированной сделке, кроме самых доверенных лиц. Сообщите им о предполагаемом времени завершения сделки. Так ваши близкие смогут поднять тревогу, если вы перестанете выходить на связь.

В день передачи денег откажитесь от передвижения на общественном транспорте. Если планируете пользоваться такси, вызывайте машину не на адрес БТИ или нотариальной конторы, а на адреса ближайших домов.

Мы рекомендуем проводить сделку в безопасном месте с привлечением специалиста, например, риэлтора или банковского работника. Для подписания документов и дальнейшего расчета подойдет переговорная комната вашего агентства недвижимости, банка или кабинет регистратора.

Передача аванса или задатка в большом объеме

Внесение аванса или задатка в крупном размере, даже подтвержденное распиской, связано с серьезными рисками. Сделка еще не совершена и право собственности на квартиру не передано, а крупная сумма внесена. Не стоит передавать более 5% от стоимости объекта в качестве задатка или аванса. Взыскать с продавца сумму аванса при его отказе от сделки может быть очень непросто.Особенно сложно добиться возврата денег, если продаваемая квартира – единственное имущества продавца и у него нет официального дохода.

Передача денег без расписки

В договоре купли-продажи либо в акте приема-передачи недвижимости есть пункт о том, что расчеты произведены полностью. Не лишней будет расписка о передаче всей суммы, написанная от руки получателем денежной суммы. Она может быть использована, как письменное доказательство при необходимости. Если вы вносите деньги частями – каждая из них должна быть подтверждена распиской от получателя.

Передача денег без свидетелей

Если в сделке не участвуют представители агентства недвижимости, то необходимо найти нескольких свидетелей. Мы советуем найти 2 свидетелей, которые подпишут расписку о передаче денег. Эти люди смогут подтвердить в случае спора, что сделка совершена и расчет произведен в полном объеме. А расписка послужит письменным доказательством именно факта передачи денег, а не факта заключения сделки.

Расчет в валюте

Законодательство предусматривает расчеты между гражданами только в белорусских рублях. В договоре купли-продажи можно предусмотреть, что оплата по нему может быть эквивалентна определенной сумме в иностранной валюте. В этом случае сумма к оплате в рублях определяется по официальному курсу соответствующей валюты или курсу, установленному соглашением сторон.

Желание рассчитаться в валюте один из главных мотивов расчета наличными для многих продавцов и покупателей. Неустойчивость курса рубля давно приучила белорусов хранить крупные суммы в твердой валюте. Чтобы рассчитаться рублями, покупатель должен оплатить конверсию валюты. Продавец тоже заинтересован хранить крупную сумму в валюте, и также несет расходы на конверсию рублей. Для суммы 100 000 долларов США две такие конверсии могут обойтись и в 1000 долларов.

Так рождается мотив. В договоре участники сделки указывают рубли, а по факту передают валюту минуя конверсию. Доказать фактический расчет в валюте крайне сложно, чем и пользуются предприимчивые граждане.

В худшем случае при расчете в валюте, деньги за квартиру конфискуют, и наложат штраф от 50 до 100 базовых величин. Это предусмотрено п. 1.2. Указа Президента Республики Беларусь от 09.02.2015 года № 49. Саму сделку потенциально могут признать ничтожной как не соответствующую законодательству согласно ст. 169 Гражданского кодекса РБ.

Совершать безналичный расчет в валюте при покупке квартир также запрещено. Правоохранительные органы легко смогут вычислить такой расчет. Последствия вам уже известны.

Варианты расчета по договору купли-продажи квартиры

Наличный расчет до подписания договора купли-продажи

Мы рекомендуем подписывать договор купли-продажи и рассчитываться в присутствии нотариуса или регистратора. Укажите в договоре, что расчет произведен до подписания, и что договор имеет силу акта приема-передачи недвижимости согласно ст. 527 Гражданского кодекса РБ. Подписанные продавцом экземпляры договора купли-продажи обмениваются на сумму денег от покупателя. После чего договор подписывает покупатель и удостоверяет чиновник. Это исключит возможность злоупотребления.

Важно понимать, что в кабинете регистратора и нотариуса нет условий для подсчета и проверки купюр. Вам необходимо заранее подсчитать и проверить их. После подсчета необходимо запечатать точную сумму к оплате за квартиру в заранее подготовленный конверт. На конверте поставить подписи сторон и заклеить так, чтобы его невозможно было вскрыть без видимых повреждений. На сделку к регистратору или нотариусу ехать совместно покупателю с деньгами и продавцу. При таком подходе нет необходимости еще раз подсчитывать деньги у чиновников при совершении сделки.

Наличный расчет после подписания договора купли-продажи

Продавец и покупатель сначала заключают договор купли-продажи у регистратора с условием расчета в течение одного дня после подписания. Право собственности остается у продавца до момента подписания акта приема-передачи квартиры.

После этого продавец и покупатель производят расчет в банке. Тут возможны различные варианты:

- Деньги могут сниматься с расчетного счета покупателя и в наличном виде передаваться продавцу. Акт приема-передачи недвижимости подписывается продавцом одновременно с получением денег.

- Самый оптимальный вариант когда покупатель меняет валюту на рубли, а продавец сразу же приобретает желаемую сумму валюты. У каждой из сторон остаются банковские документы, подтверждающие легальность расчета. Остается минимизировать конверсионные потери. Своим клиентам мы помогаем подобрать лучшие условия конверсии, обычно это около 150 $ за 100 000 долларов, или по 75$ на сторону.

После расчета покупатель с актом самостоятельно обращается к регистратору за получением свидетельства о государственной регистрации перехода права собственности. Для этого нужно предусмотреть договором право подачи покупателем документов для регистрации без участия продавца.

Безналичный способ

Стороны заранее выбирают наиболее выгодный друг для друга банк с минимальными комиссиями за перечисление. Договариваются о распределении расходов, в том числе по конверсии. Продавец открывает в выбранном банке расчетный счет в белорусских рублях.

Важный нюанс при выборе банка – обменный курс должен быть выгодным для продавца и покупателя. Именно этот курс необходимо использовать для привязки стоимости квартиры в эквиваленте. По общему правилу БТИ использует в тексте договора курс Национального банка РБ, если будет использован он – продавец не получит желаемую сумму в валюте. Банк продает валюту по более высокому курсу, чем курс НБ РБ.

Выбрав банк, стороны обращаются в БТИ за составлением и удостоверение договора купли-продажи с безналичным расчетом после подписания. Тут пригодится договор продавца на открытие счета. Реквизиты расчетного счета вносятся в текст договора купли-продажи, и указывается срок на перечисление денег. Лучше взять не менее 5 банковских дней.

Покупатель перечисляет деньги на расчетный счет продавца. Когда средства поступят, стороны встречаются и подписывают акт приема-передачи, после чего покупатель регистрирует переход права собственности на свое имя в БТИ. Это безопасный способ расчетов – нет перемещений по городу с крупной суммой наличных, а факт расчета подтверждается банковским документом. Минус – потери на комиссиях за перечисление и конверсию валюты.

Теперь вы знаете как не допустить ошибку при расчетах в сделке купли-продажи квартиры. Выбирайте наиболее подходящий способ рассчитаться и действуйте.

Осталась самая малость – договориться обо всем с продавцом или покупателем. Именно в таких переговорах кроется масса риэлторской работы. Нужно соблюсти баланс среди десятков требований и условий сторон. Сделать это бывает очень непросто. Особенно, если есть цепочка связанных друг с другом сделок, когда продавец квартиры, становится покупателем встречной недвижимости и так далее.

Поделитесь статьей в соцсетях, она может помочь вашим знакомым. А вы всегда сможете найти ее, когда она понадобится.

Желаем удачных переговоров и легкого совершения сделки!

Как и когда передаются деньги продавцу при покупке квартиры за наличный расчет?

Расчет за наличные на сегодняшний день по-прежнему является одним из самых популярных способов при приобретении недвижимости. Но несмотря на удобство он несет в себе множество рисков, избежать которых можно только приняв дополнительные меры безопасности. Подробно о том, как происходит продажа жилья и передача денег и как обезопасить себя при проведении сделки — читайте делее.

Можно ли купить недвижимость за наличные?

В соответствии с законодательством РФ, в частности с пунктом 5 Указания ЦБ от 07.10.2013 №3073 – У «Об осуществлении наличных расчетов» все расчеты в сделках, участниками которых являются физические лица, могут осуществляться без ограничения суммы. В этом же документе описаны ограничения, накладываемые на юридических лиц – допускается передавать средства в размере не более 100 тыс. рублей.

Преимущества и недостатки

Плюсы:

Плюсы:

- получение покупателем «живых» денег;

- отсутствие посредников;

- исключение технических рисков – сделка не зависит от возможных сбоев электронных платежей;

- возможность провести взаиморасчеты в любой валюте, одобренной участниками сделки.

Минусы:

- отсутствие доказательств фактической передачи средств;

- риск получения фальшивых банкнот;

- риск привлечения злоумышленников;

- самостоятельный подсчет переданных средств.

Риски: как себя обезопасить?

- Кража денег.

- Передача фальшивых купюр.

- Требование продавца провести сделку без расписки.

Меры предосторожности:

- ведение взаиморасчетов в безопасном месте, например, в банке или конторе нотариуса;

- привлечение свидетелей;

- обязательное составление расписки.

Как обойти ограничения при сделке?

Далее расскажем, какие есть способы передачи денежных средств при продаже недвижимости.

Порядок ведения расчета

В валюте

Если передача средств осуществляется в валюте, ограничения по сумме не действуют, поэтому метод является законным вариантом передачи средств в процессе проведения сделки по покупке и продаже. Его основным недостатком является неустойчивость валютного курса, из-за которого одна из сторон может понести убытки.

Если передача средств осуществляется в валюте, ограничения по сумме не действуют, поэтому метод является законным вариантом передачи средств в процессе проведения сделки по покупке и продаже. Его основным недостатком является неустойчивость валютного курса, из-за которого одна из сторон может понести убытки.

В несколько этапов

Когда сделка купли-продажи недвижимости за наличный расчет проходит в несколько этапов, часть средств передается покупателем продавцу в качестве задатка, вторая – в момент подписания соглашения, а остаток – после регистрации перехода права собственности.

Использование ячейки

Вот, как происходит продажа недвижимости, когда платят наличкой с использованием ячейки. Покупатель в присутствии владельца жилья закладывает в банковскую ячейку оговорённую сумму, которую продавец получает только тогда, когда будут выполнены определённые условия по продаже. Чаще всего условием передачи является предъявление свидетельства о переходе права собственности на недвижимость.

Ячейки — это один из самых безопасных типов расчетов, риски в этом случае сведены к минимуму. Единственным недостатком является необходимость затрат на оплату комиссионных банку, который выступает посредником. Правила описаны в статье 922 ГК РФ.

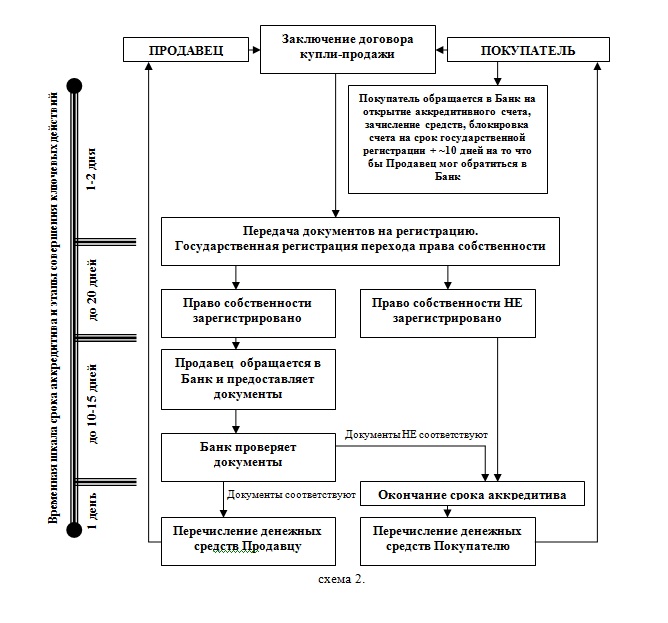

Аккредитив

Когда средства при купле-продаже передаются с использованием аккредитива, деньги вносятся покупателем на свой счет. Действие сопровождается составлением договора, в соответствии с которым банк обязуется перевести продавцу оговоренную сумму после того, как покупатель предъявит выписку из ЕГРН, свидетельствующую о регистрации перехода права собственности. Процедура регламентируется статьей 867 ГК РФ. Услуги банка предоставляются на возмездной основе.

Когда средства при купле-продаже передаются с использованием аккредитива, деньги вносятся покупателем на свой счет. Действие сопровождается составлением договора, в соответствии с которым банк обязуется перевести продавцу оговоренную сумму после того, как покупатель предъявит выписку из ЕГРН, свидетельствующую о регистрации перехода права собственности. Процедура регламентируется статьей 867 ГК РФ. Услуги банка предоставляются на возмездной основе.

Счет Эскроу

Относительно новый способ передачи средств, описанный в статье 860 ГК РФ. Процедура предполагает открытие покупателем счета эксроу в банке, который специализируется именно на ведении расчетов по договорам купли-продажи объектов недвижимости. На время осуществления регистрационных действий банк блокирует деньги. Продавцу средства переводятся только после документального подтверждения завершения сделки.

Статья 860 ГК РФ. Применение общих положений о банковском счете к отдельным видам банковских счетов

- Общие положения о банковском счете применяются к отдельным видам банковских счетов (совместный счет, номинальный счет, публичный депозитный счет и иные виды банковских счетов, предусмотренных законом), если правилами об этих видах банковских счетов, предусмотренными главой 45 настоящего Кодекса и иными законами, не установлено иное.

- К договору залогового счета общие положения о банковском счете применяются в части, не урегулированной правилами о залоге прав по договору банковского счета (статьи 358.9 — 358.14).

Платежные поручения

В соответствии с положениями статьи 516 ГК РФ этот способ прямо рекомендуется, если в тексте договора купли-продажи не оговорено иное.

Документ должен быть составлен не менее чем в 4 экземплярах и содержать:

- Дату составления документа и срок его исполнения.

- Реквизиты плательщика и получателя средств.

- Сумму перевода.

- Основания перечисления средств. В случае сделок с недвижимостью – ссылка на договор купли-продажи.

- Скачать бланк платежного поручения

- Скачать образец платежного поручения

Как происходит продажа недвижимости и передача средств?

Далее подробнее поговорим о том, как правильно происходит сделка купли-продажи недвижимости на вторичном рынке за наличный расчет, и о моменте передачи средств продавцу.

Документы

Сбор документов – первый этап пошаговой инструкции по продаже жилья за наличку. Покупателю потребуются:

Сбор документов – первый этап пошаговой инструкции по продаже жилья за наличку. Покупателю потребуются:

- Гражданский паспорт и его копия.

- Заверенное нотариусом согласие супруга.

- Договор купли-продажи.

Документов, которые понадобятся владельцу жилья при совершении сделки по продаже недвижимости за наличные, на порядок больше:

- Основные. Сюда входят документы, которые требуется предъявлять в Росреестр на этапе оформления регистрации сделки за наличный расчет:

- паспорт гражданина РФ и его копия;

- разрешение органов опеки и попечительства (если собственником является несовершеннолетний);

- нотариально заверенное согласие супруга на сделку;

- правоустанавливающие документы на объект недвижимости.

- технический и кадастровый паспорта на жилье;

- справка из УК об отсутствии долгов по услугам ЖКХ;

- справка по форме №9;

- выписка из ЕГРН;

- справка из медицинского учреждения, свидетельствующая о дееспособности продавца на момент совершения сделки.

Составление ДКП

Продажа жилья за наличные оформляется посредством составления договора купли-продажи. ДКП должен включать:

- Сведения об участниках сделки. Ф. И. О., паспортные данные сторон, а также место и дату заключения соглашения.

- Предмет договора. Здесь указываются подробные характеристики отчуждаемой недвижимости – адрес, кадастровый номер, площадь и прочие технические характеристики. Также необходимы реквизиты правоустанавливающего документа, на основании которого у текущего владельца возникло право собственности.

- Цена квартиры и порядок расчетов при купле-продаже. В этом разделе следует указать стоимость и отметить достигнутые договорённости относительно взаиморасчетов.

Какую валюту лучше выбрать?

Законодательство РФ допускает проведение взаиморасчетов между продавцом и покупателем не только в национальной валюте, но и с использованием иностранных платежных средств.

Законодательство РФ допускает проведение взаиморасчетов между продавцом и покупателем не только в национальной валюте, но и с использованием иностранных платежных средств.

Важным нюансом является отслеживание изменения курса валют. Так как сумма сделки исчисляется миллионами – любое колебание может привести к существенным финансовым потерям.

Специалисты рекомендуют выбирать для проведения расчетов ту валюту, которую приносит основной источник дохода.

Когда денежные средства передаются продавцу?

Многих интересует, когда именно нужно отдавать средства продавцу. Для того чтобы избежать рисков в процессе купли-продажи недвижимости за наличный расчет, рекомендуется осуществлять фактическую передачу средств продавцу только после того, как Росреестр оформит регистрацию сделки и право собственности перейдет к покупателю. Теперь вы знаете, в какой момент средства передаются продавцу.

Расписка

Также, чтобы продать жилье за наличный расчет, понадобится расписка. Это документ, подтверждающий факт передачи средств от покупателя продавцу. Ее должен составлять бывший собственник объекта недвижимости, который получил деньги за отчуждение своего имущества.

Форма документа не регламентирована законодательными нормами РФ. Расписка составляется с указанием:

- Персональные данные продавца и покупателя.

- Точной суммы.

- Даты передачи средств.

- Основные моменты самой сделки по купле-продаже.

Под основным текстом продавец должен поставить свою подпись и расшифровать ее.

Процедура продажи квартиры за наличный расчет имеет множество достоинств, но при этом не является самым безопасным способом передачи средств. Для того чтобы избежать финансовых рисков следует грамотно составить основной договор купли-продажи и расписку, а также уделить особое внимание выбору места передачи средств.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Какие существуют способы расчета при совершении сделки купли-продажи квартиры?

В настоящее время на рынке недвижимости существуют четыре основных способа расчетов по договору купли-продажи квартиры: расчеты по аккредитиву; расчеты с использованием банковской ячейки; расчеты наличными денежными средствами без использования банковской ячейки или с применением в расчетах платежных поручений; расчеты с использованием банковского счета эскроу.

1. Расчеты по аккредитиву

Этот способ расчета заключается в том, что покупатель квартиры предварительно заключает с банком договор, на основании которого на расчетный счет вносится сумма, равная стоимости квартиры. При предъявлении продавцом квартиры в банк документов, свидетельствующих о переходе права собственности на квартиру к покупателю, банк выдает или перечисляет ему полагающуюся сумму (п. 1 ст. 867 ГК РФ).

Аккредитивы бывают (ст. ст. 868, 869 ГК РФ):

- безотзывными, когда банк не может отменить обязательство по выплате указанной в аккредитиве суммы без согласия получателя средств. Для продавца предпочтительнее открытие именно безотзывного аккредитива;

- отзывными, не содержащими безоговорочное обязательство банка в отношении продавца, которые могут быть отменены или изменены без предварительного согласия получателя средств. Если не установлено иное, аккредитив предполагается отзывным.

За открытие аккредитива банки могут взимать комиссию, сумма которой обычно определяется от суммы аккредитива.

2. Расчеты с использованием банковской ячейки

Этот способ расчета заключается в следующем. Продавец, покупатель и банк оформляют трехсторонний договор, на основании которого банк предоставляет в аренду ячейку для хранения денежных средств. Далее покупатель в присутствии продавца помещает деньги в ячейку. Срок хранения составляет до нескольких месяцев. Условия доступа к ячейке предварительно оговариваются. Как правило, в течение определенного времени после помещения денег в ячейку ее имеет право открыть только продавец, предъявив документы, свидетельствующие о переходе права собственности на квартиру к покупателю. После истечения этого срока право продавца на доступ к ячейке без покупателя прекращается. При этом покупатель будет иметь доступ к ячейке при предъявлении своего паспорта в отсутствие продавца и возможность забрать деньги обратно (ст. 922 ГК РФ).

Кроме того, вместо денег в ячейку может закладываться банковский вексель. Смысл данного способа расчетов состоит в том, что на обусловленную договором купли-продажи сумму покупатель приобретает банковский вексель, который в присутствии сторон закладывается в ячейку. По окончании сделки и представлении необходимых документов продавец получает доступ к банковской ячейке, изымает вексель и при необходимости погашает его в этом же банке.

3. Расчеты наличными денежными средствами без использования банковской ячейки или с применением в расчетах платежных поручений

Использование расчетов наличными деньгами или безналичных расчетов путем перечисления банком средств по поручению покупателя на счет продавца влечет следующие риски:

1) если покупатель передает (перечисляет) денежные средства в момент подписания договора до регистрации перехода права собственности, существует риск того, что в случае несоответствия документов законодательству (например, договор со стороны продавца подписан лицом, не являющимся действительным собственником квартиры, или договор со стороны продавца подписан неуполномоченным лицом) в регистрации будет отказано. Покупатель в такой ситуации может оказаться без денег и квартиры;

2) если стороны пришли к соглашению произвести расчеты после регистрации перехода права собственности, возможен риск того, что покупатель, право собственности которого на квартиру уже зарегистрировано, по какой-либо причине может не уплатить установленную сумму продавцу. В таком случае продавец окажется без квартиры и денег.

Таким образом, расчет по аккредитиву и расчет с использованием банковской ячейки являются более безопасными способами расчета при совершении сделки купли-продажи квартиры.

4. Расчеты с использованием банковского счета эскроу

Этот относительно новый способ заключается в том, что покупатель квартиры открывает в банке так называемый счет эскроу для расчетов по договору купли-продажи квартиры. Для этого покупателем квартиры на счет эскроу вносится сумма, равная стоимости квартиры. Банк блокирует денежные средства на счете эскроу до выполнения обязательств по договору купли-продажи квартиры, в счет которого размещены денежные средства. При предъявлении продавцом в банк документов, свидетельствующих о переходе права собственности на квартиру к покупателю, банк выдает ему полагающуюся сумму со счета эскроу (ст. 860.7 ГК РФ).

Владелец счета эскроу не может распоряжаться денежными средствами, находящимися на счете. По сути, такой счет предназначен только для хранения денежных средств покупателя и передачи их продавцу при наступлении определенных договором купли-продажи квартиры обстоятельств. Если сделка не состоялась, то по истечении срока действия договора счета эскроу счет закрывается, а денежные средства со счета возвращаются покупателю квартиры, если иное не предусмотрено соглашением между продавцом и покупателем (ст. 860.10 ГК РФ).

Что предусмотреть в договоре купли-продажи квартиры? Узнать →

Безопасность при расчетах по купле-продаже недвижимости

Окажем профессиональную помощь в любой ситуации, обращайтесь +7 (343) 222-10-20

Такой способ расчетов удобен при расчетах наличными денежными средствами между гражданами, обладает невысокой стоимостью.

Как это работает?

| Документы для Продавца, если право собственности было зарегистрировано за Покупателем | Документы для Покупателя, если регистрации не произошло |

| – Паспорт, – Договор купли-продажи недвижимости с отметкой о регистрации [1]. и (или) – Копия свидетельства о регистрации права собственности за Покупателем, и (или) – Выписка из реестра прав и сделок с недвижимостью, из которой следует, что право собственности перешло к Покупателю, и (или) – иные документы, которые стороны посчитают необходимым представить. | – Паспорт, – Уведомление о приостановлении регистрации, или – Отказ в государственной регистрации. Расчеты через банковскую ячейку привлекают к себе внимание при совершении сделок купли-продажи недвижимости тем, что фактически сумма денег в период государственной регистрации остается нетронутой. У другой стороны отсутствует возможность воспользоваться заложенной в банковскую ячейку суммой без предъявления документов. Тем самым риски, описанные в начале минимизируются, а при наличии добросовестности сторон и вовсе сходят на нет.

ВЫВОДЫ: Использование описанных способов при расчетах по сделкам купли-продажи недвижимости не дает 100 % гарантии того, что рисков, связанных с недобросовестными действиями другой стороны удастся избежать полностью, однако, позволит существенно их минимизировать цивилизованным способом. Какой способ выбрать зависит от конкретных целей сторон при совершении сделки, а так же от того будет ли происходить расчет наличными денежными средствами или безналичными. Многие банки уже сегодня адаптировали свои услуги под цели безопасного заключения сделок с недвижимостью. Предложенные схемы однозначно стоит использовать как альтернативу расчетов из рук в руки, самому рискованному способу из существующих. Проявление бдительности и осторожности при покупке квартиры, на сегодняшний день, является скорее необходимостью, чем просто прихотью одной из сторон. Конечно, использование приведенных выше схем расчетов, потребует от Вас некоторых затрат и возможно, немного увеличит сроки совершения сделки. Но помните, ничего не сравнится со спокойствием и осознанием того, что Вы действительно получите долгожданную квартиру или, по крайней мере, не потеряете крупную сумму. Со своей стороны, рекомендуем Вам при покупке/продаже жилья привлекать к участию в сделке не только риелтора, но и профессионального юриста, для юридического анализа всех условий договоров на каждом этапе сделки и проверки юридической чистоты представленных документов. Статью подготовил юрисконсульт ООО ГК «АВАЛЬ» Бастов Алексей Игоревич 8-904-98-38-394 С 1 марта 2013 г. Договор купли-продажи не подлежит государственной регистрации, но процедура обязательной регистрации перехода права собственности сохранится (ФЗ от 30.12.12 №302-ФЗ). Если Вы хотите обезопасить себя при сделке купли-продажи недвижимости и проверить подлинность документов, обращайтесь за консультацией юриста. Как рассчитаться при купле-продаже квартиры и не потерять все. Большая инструкция от АвангардаСделка купли-продажи квартиры одна из самых крупных и ответственных в жизни многих людей. Ключевой этап купли-продажи – подписание договора и расчет. Чем рискует покупатель квартиры? Какие риски у продавца? Как лучше организовать этот процесс и обезопасить себя? В статье мы рассмотрим несколько основных ошибок и разберем меры предосторожности

Передача денег – это риск для двух сторон сделки. Продавец хочет получить деньги и потом передать квартиру, а покупатель, наоборот, расплатиться после получения квартиры. Если у второй стороны есть злой умысел, то продавец рискует остаться без квартиры, и не получить расчет за нее. Покупатель рискует отдать деньги и не получить квартиру в собственность. Такие конфликты решаются в судебном порядке, но не всегда успешно. Распространенные ошибки при проведении расчетовНепроверенная подлинность и качество купюрНаличная передача денег при продаже жилья до сих пор самый популярный способ расчета в Беларуси. Купюры нужно проверить у специалиста. Порванные или пораженные грибком купюры подлежат замене. За замену банк возьмет комиссию. Процедура замены длится от дней до месяцев. Подлинность купюр проверяют с помощью специального оборудования – детекторов. Проверить купюры можно в банке или в агентстве недвижимости. Если сделка проходит через агентство, заранее уточните, как будут проверять купюры. |