Как рассчитывается земельный налог

1. Кто обязан платить земельный налог?

Уплачивать земельный налог обязаны граждане, которые обладают земельными участками:

- на праве собственности;

- на праве постоянного (бессрочного) пользования;

- на праве пожизненного наследуемого владения.

Не обязаны платить налог лица, земельные участки которых находятся в праве безвозмездного пользования, или переданы им по договору аренды.

2. Как рассчитывается земельный налог?

Земельный налог рассчитывается, исходя из кадастровой стоимости участка. Налоговая служба начисляет его, основываясь на сведениях из Росреестра.

Объект налогообложения, налоговая база, сумма налога и срок уплаты указываются в едином налоговом уведомлении, которое налоговая служба направляет налогоплательщику не позднее чем за 30 дней до срока уплаты.

3. Кто имеет право на льготы по земельному налогу?

Для граждан некоторых льготных категорий , а также людей предпенсионного возраста (в течение 5 лет до наступления пенсионного возраста, в том числе досрочно) и пенсионеров, налоговая база уменьшается на кадастровую стоимость 600 кв. м площади земельного участка на одного налогоплательщика в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Кроме федеральной льготы в Москве для некоторых категорий граждан действует дополнительное уменьшение налоговой базы по земельному налогу на одного налогоплательщика на один миллион рублей.

Полностью освобождены от уплаты земельного налога лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока России, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Обратите внимание! Налоговые льготы не распространяются на земельные участки, сдаваемые в аренду.

Для оформления льготы вам потребуются:

- заявление о предоставлении льготы;

- уведомление о выбранных объектах налогообложения;

- документы, подтверждающие право на льготу.

Предъявить документы можно в удобную вам налоговую инспекцию или любой центр госуслуг «Мои документы». Сделать это нужно до 31 декабря того года, начиная с которого будет предоставляться льгота.

В случае если вы уже оформляли московские льготы по земельному налогу, а также федеральные льготы по другим видам налогов, направлять заявление и документы в налоговую не нужно. Если у вас в собственности несколько земельных участков, и вы не предоставите уведомление о выбранных объектах налогооблажения, льгота будет предоставлена в отношении земельного участка с максимальной исчисленной суммой налога.

4. Нужно ли самостоятельно сообщать в налоговую о своем земельном участке?

Информацию о земельных участках, подлежащих налогообложению, налоговая инспекция получает из Росреестра.

Однако, если вы никогда не получали единого налогового уведомления и при этом не относитесь к льготным категориям, вы обязаны сообщить в налоговую о своем имуществе. Если вы не сделаете этого, с вас могут взыскать штраф в размере 20% от неуплаченной суммы налога в отношении этого земельного участка. Такое правило действует с 1 января 2017 года.

В налоговую нужно представить:

- сообщение об имуществе (можно заполнить как от руки, скачав бланк на сайте Федеральной налоговой службы (ФНС), так и в электронном виде, использовав специальную программу в личном кабинете налогоплательщика);

- копии правоустанавливающих (правоудостоверяющих) документов (представляются заявителем по собственной инициативе).

Подать документы можно:

- лично или через представителя (требуется нотариально удостоверенная доверенность) в удобную вам налоговую инспекцию или в любой центр госуслуг «Мои документы»;

- по почте с описью вложения;

- онлайн через личный кабинет налогоплательщика на сайте ФНС.

5. Как уплатить налог?

Указанную в едином налоговом уведомлении сумму налога нужно уплатить не позднее 1 декабря года, следующего за истекшим налоговым периодом (налоговый период представляет собой один календарный год). Уплачивается налог не более чем за три налоговых периода, предшествующих году направления налогового уведомления. Вы также можете оплатить транспортный, земельный налог и налог на имущество физических лиц единым платежом.

Уплатить налог можно:

- лично (в банке);

- онлайн, при помощи специального сервиса на сайте ФНС.

На сайте налоговой службы также можно сформировать квитанцию для уплаты в банковском отделении.

Для формирования платежного поручения пользователю необходимо ввести фамилию, имя, отчество, адрес, ИНН, выбрать налог, адрес местонахождения и сумму.

Узнать актуальные налоговые ставки можно на сайте ФНС.

Земельный налог в 2022 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2022 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2022 году за 2018 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2022 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2022 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2022 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

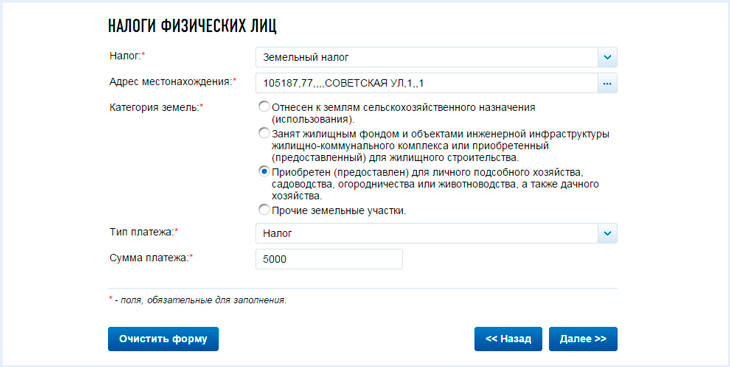

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Земельный налог

Земельный налог в год 2018 и 2017

Земельный налог в 2018 году устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками налога являются юридические лица или физические лица, обладающие земельными участками, которые признаны объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения признается земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог на земельный участок.

Как рассчитать кадастровый земельный налог

Налоговая база определяется как кадастровая стоимость земельного участка, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом (налоговый период – один календарный год).

Налоговая база определяется отдельно в отношении доли в праве собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Земельный налог для физических лиц

Для налогоплательщиков – физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговый орган органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

Земельный налог для юридических лиц

Налогоплательщики-организации расчет налога производят самостоятельно. Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога в 2017 для юридических лиц, делают исходя из кадастровой стоимость участка по состоянию на 1 января года, за который делают расчет. К примеру, земельный налог для организаций за 2017 год определят исходя из кадастровой стоимости на 1 января 2017 года.

Расчет земельного налога в 2018 для юридических лиц не изменился.

Формулу для расчета кадастрового земельного налога в год:

Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Ставка земельного налога

Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5 процента в отношении прочих земельных участков.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), ставка земельного налога производится по указанным выше налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Ставка земельного налога Московской области 2018 году имеет следующие размеры:

| Вид земельного участка | Ставки земельного налога в 2018 году |

| Земельные участки, предоставленные для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства/дачного строительства, включая земли, относящиеся к имуществу общего пользования | 0,025% |

| Земельные участки, занятые автостоянками для долговременного хранения личного автотранспорта и многоэтажными гаражами-стоянками | 0,1% |

| Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме доли в праве на участок, приходящейся на объект, не относящийся к жилфонду и объектам инженерной инфраструктуры) или предоставленные для жилищного строительства | 0,1% |

| Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в городе Москве и используемые для сельскохозяйственного производства | 0,3% |

| Земельные участки, предоставленные и используемые для эксплуатации объектов спорта, в т.ч. спортивных сооружений | 0,3% |

| Все остальные земельные участки | 1,5% |

Льготы по земельному налогу 2017 года

Льготы предоставляются физическим и юридическим лицам в соответствии со статьей 395 НК РФ.

Уплата земельного налога 2018

При уплате земельного налога и авансовых платежей по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансовых платежей по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговые льготы, к числу календарных месяцев в налоговый (отчетный) период. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Где узнать больше о земельном налоге

Земельному налогу посвящена глава 31 Налогового Кодекса.

Как рассчитать земельный налог в 2022 году (пример)?

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2022 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и Земельным, а также муниципальным законодательством (в части установления льгот, ставок, порядка и сроков уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Пример применения коэффициентов Кв и Ки одновременно вы найдете здесь.

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год – как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию компаниям нужно не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ). Налог по итогам года платят в срок, установленный в регионе, но не раньше наступления срока подачи декларации (п. 1 ст. 397 НК РФ).

ВАЖНО! Если местным законодательством предусмотрено начисление авансовых платежей (пп. 2, 3 ст. 393 НК РФ), то в течение года нужно платить авансы по налогу в соответствии со сроками, установленными для региона.

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2018 год. Например, компания, зарегистрировавшая 21.01.2018, право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в регионе (из местного земельного закона). Льготы или повышающие коэффициенты этим законом не предусмотрены.

Произведем расчет земельного налога в 2018 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2018 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2018 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2018 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Образец платежного поручения на уплату налога на землю скачайте здесь.

О том, как поступить в отношении налога, если кадастровая стоимость для участка не установлена, читайте в материале «Как платить налог на землю, если кадастровая стоимость участка не определена».

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные региональным законом льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

- Определим налоговую базу:

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

- Определим сумму налога при налоговой ставке 1,5% и коэффициенте (Кв) = 0,9167 (рассчитанном ранее как 11/12):

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Итоги

Для решения вопроса, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс — нужно внимательно изучить и местное законодательство, которое содержит важную информацию, необходимую для расчета и уплаты налога (ставки, льготы, сроки и др.).

Земельный налог. Налог на имущество физических лиц

Земельный налог

Земельный налог является местным прямым поимущественным налогом, порядок обложения которым регламентируется гл. 3I НК РФ и нормативными правовыми актами представительных органов муниципальных образований. Он обязателен к уплате на территории муниципальных образований.

В городах федерального значения Москве и Санкт-Петербурге регулирование порядка обложения земельным налогом производится законами данных субъектов РФ.

Нормативные акты субъектов РФ (Москвы и Санкт-Петербурга), а также акты муниципальных образований могут определять налоговые ставки в пределах, установленных гл. 31 НК РФ, а также порядок и сроки уплаты налога, условия и порядок применения налоговых льгот соответствующими налогоплательщиками.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемые объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (ст. 388 НК РФ).

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании.

В соответствии с п. 2 ст. 388 НК РФ не являются налогоплательщиками земельного налога организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды. Данное освобождение обусловлено ограниченностью прав у соответствующих субъектов на использование объекта обложения земельным налогом, и как следствие – ограничение возможности получения доходов.

К объектам налогообложения относятся земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт- Петербурга), на территории которого введен налог (ст. 389 НК РФ).

Согласно ст. 11.1 ЗК УФ земельным участком является часть земной поверхности, границы которой определены в соответствии с федеральными законами.

Часть земельных участков не признается объектами обложения в силу их использования в целях обеспечения обороноспособности и безопасности, для достижения иных общесоциальных целей, принадлежности к определенной категории земель, ограниченностью земельных участков в обороте (гражданском) и др. (п. 2 ст. 389 НК РФ) [1] .

Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения (ст. 390 НК РФ).

В целях ведения учета земель уполномоченными органами государственной власти определяется кадастровая стоимость земельного участка. Для этого проводится государственная кадастровая оценка земель, за исключением случаев, когда речь идет об определении рыночной стоимости земельного участка [2] . В таком случае кадастровая стоимость земельного участка устанавливается в процентах от его рыночной стоимости.

Порядок проведения государственной кадастровой оценки земель устанавливается постановлением Правительства РФ от 8 апреля 2000 г. № 316 “Об утверждении Правил проведения государственной кадастровой оценки земель”.

Порядок определения рыночной стоимости земельного участка регламентируется положениями Федерального закона от 29 июля 1998 г. № 135-ФЗ “Об оценочной деятельности в Российской Федерации”.

По результатам проведения государственной кадастровой оценки земель сведения о кадастровой стоимости земельных участков предоставляются налогоплательщикам в соответствии с постановлением Правительства РФ от 7 февраля 2008 г. № 52 “О порядке доведения кадастровой стоимости земельных участков до сведения налогоплательщиков”.

Средний уровень кадастровой стоимости по муниципальному району (городскому округу) утверждается органами исполнительной власти субъектов РФ [3] .

Налоговая база определяется ежегодно в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на кадастровый учет.

Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы или Санкт-Петербурга), определяется по каждому муниципальному образованию (городам федерального значения Москве и Санкт-Петербургу). При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Порядок определения налоговой базы различается для организаций и физических лиц – налогоплательщиков (табл. 3).

Если размер не облагаемой налогом суммы превышает размер налоговой базы, определенной в отношении земельного участка, то налоговая база принимается равной нулю. В этом случае налог не уплачивается.

В НК РФ установлены некоторые особенности исчисления налоговой базы в отношении земельных участков, находящихся в общей собственности (как долевой, так и совместной) (ст. 392).

Таблица 3

Порядок определения налоговой базы

Определяют самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования

Налогоплательщики – физические лица

Определяют налоговые органы на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним

Налогоплательщики – физические лица, являющиеся индивидуальными предпринимателями

Определяют самостоятельно в отношении земельных участков, используемых (предназначенных для использования) ими в предпринимательской деятельности, на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения

Согласно ст. 396 НК РФ порядок исчисления и уплаты земельного налога предполагает, что:

- – сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы;

- – представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт- Петербурга) при установлении налога вправе предусмотреть уплату в течение налогового периода не более двух авансовых платежей по налогу для налогоплательщиков, являющихся физическими лицами, уплачивающих налог на основании налогового уведомления;

- – налогоплательщики, для которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде, если иное не предусмотрено ст. 396 НК РФ. Если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения указанных прав.

В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется начиная с месяца открытия наследства.

Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

Налогоплательщики, являющиеся физическими лицами, уплачивают налог на основании налогового уведомления, направленного налоговым органом [4] .

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налоговые ставки по земельному налогу устанавливаются как НК РФ (верхний предел) (ст. 394), так и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В настоящее время налоговые ставки, определенные в НК РФ, составляют:

- 1) 0,3% в отношении земельных участков:

- – отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- – занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- – приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- – ограниченных в обороте в соответствии с законодательством РФ, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

- 2) 1,5% в отношении прочих земельных участков.

Кроме того, налоговые ставки могут устанавливаться дифференцированно в зависимости от:

- – категории земли;

- – разрешенного использования земельного участка;

- – места нахождения объекта налогообложения.

Налоговым периодом по уплате земельного налога является календарный год (ст. 393 НК РФ).

Отчетными периодами для налогоплательщиков – организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый, второй и третий кварталы календарного года.

Вместе с тем представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) вправе не устанавливать отчетный период.

Порядок представления отчетности по земельному налогу отличается для разных категорий налогоплательщиков (ст. 398 НК РФ).

Форма налогового расчета по авансовым платежам по налогу утверждена приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696@ “Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и Порядка ее заполнения”.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налоговые льготы по земельному налогу установлены п. 5 ст. 391, ст. 395 НК РФ, актами законодательных (представительных) органов власти муниципальных образований, а также законами городов Москвы и Санкт-Петербурга.

Так, ряд категорий налогоплательщиков – физических лиц вправе уменьшить налоговую базу на не облагаемую земельным налогом сумму в размере 10 000 руб. на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении (например, Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы; ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий).

Использование права на указанную льготу возможно лишь в случае его документального подтверждения.

Порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы, устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт- Петербурга). При этом срок представления документов, подтверждающих право на уменьшение налоговой базы, не может быть установлен позднее 1 февраля года, следующего за истекшим налоговым периодом.

В соответствии со ст. 395 НК РФ освобождаются от налогообложения отдельные виды налогоплательщиков, деятельность которых имеет общесоциальную направленность (например, организации – в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования), лица, для которых соответствующие земельные участки являются местом коренного обитания (физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока, а также общины таких народов) и др.

Вместе с тем необходимо учесть, что согласно п. 9 ст. 396 НК РФ представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансового платежа по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Местные налоги и сборы

Налог на имущество физических лиц

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на имущество физических лиц, в 2004 г. являлся Закон о налогах на имущество физических лиц.

Плательщиками налога на имущество физических лиц признаются физические лица – собственники имущества, признаваемого объектом налогообложения. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если имущество находится в общей долевой собственности физических лиц и предприятий (организаций). Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Плательщиком налога может быть одно из указанных лиц, определяемое по соглашению между ними.

Объектами налогообложения признаются жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в пределах, указанных в табл. 17.1.

Ставки налога на имущество физических лиц

Налоговые льготы. От уплаты налога на имущество физических лиц освобождаются категории граждан, названные в ст. 4 Закона о налогах на имущество физических лиц.

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогам и основания для их использования налогоплательщиками.

Порядок исчисления налога. Исчисление налогов производится налоговыми органами. Налог устанавливается на основании данных об инвентаризационной стоимости имущества физических лиц по состоянию на 1 января каждого года.

Лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Порядок и сроки уплаты налога. Уплата налога производится владельцами равными долями в два срока – не позднее 15 сентября и 15 ноября.

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях. За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из указанных собственников по соглашению между ними. В случае несогласованности налог уплачивается каждым из собственников в равных долях.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником – начиная с месяца, в котором у последнего возникло право собственности.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

Земельный налог

Использование земли в Российской Федерации является платным. Формами платы за использование земли выступают земельный налог (до введения в действие налога на недвижимость) и арендная плата.

Земельный налог с 1 января 2005 г. устанавливается НК (разд. 9 «Местные налоги» гл. 31 «Земельный налог») и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (в том числе городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота;

- некоторые земельные участки, ограниченные в обороте (их перечень содержит п. 2, 3, 5 ст. 389 Налогового кодекса);

- земельные участки из состава земель лесного фонда.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом. Стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Индивидуальные предприниматели определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Для остальных налогоплательщиков, являющихся физическими лицами, налоговая база определяется налоговыми органами на основании сведений, которые представляются органами:

- осуществляющими ведение государственного земельного кадастра;

- осуществляющими регистрацию прав на недвижимое имущество и сделок с ним;

- муниципальных образований.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, второй квартал и третий квартал календарного года. При установлении налога представительный орган муниципального образования вправе не устанавливать отчетный период.

Налоговые ставки не могут превышать:

- 0,3 % в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- 1,5 % в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Порядок исчисления и уплаты налога. По общему правилу сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между исчисленной суммой налога и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налогоплательщики-организации исчисляют сумму налога и авансовых платежей по нему самостоятельно.

Индивидуальные предприниматели исчисляют сумму налога и авансовых платежей по нему самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности.

В остальных случаях сумма налога и авансовых платежей по нему исчисляется налоговыми органами и уплачивается налогоплательщиком на основании направленного в его адрес уведомления.

Организации и индивидуальные предприниматели не позднее 1 февраля истекшего налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения.

Налог и авансовые платежи по нему подлежат уплате налогоплательщиками в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

Источники:

http://www.malyi-biznes.ru/fns/zemlya/

http://www.nalogia.ru/taxes/land.php

http://nalog-nalog.ru/zemelnyj_nalog/uplata_zemelnogo_naloga/kak_rasschitat_zemel_nyj_nalog_primer/

http://studme.org/70085/pravo/zemelnyy_nalog_nalog_imuschestvo_fizicheskih

http://be5.biz/pravo/n004/17.html