Акт выполненных работ по аренде помещения: образец скачать

Лица, взявшие в аренду коммерческое помещение, в обязательном порядке несут материальную ответственность за арендуемое имущество. Подписав акт выполненных работ по договору аренды, арендодатель тем самым отказывается от всех претензий со своей стороны.

Некоторые правила составления акта выполненных работ по договору аренды:

- Он составляется в письменном виде;

- В нем указывается порядковый номер, данные, идентифицирующие имущество, которое было передано в аренду, номер договора, сумма оплаты и другое;

- Акт должен быть подписан сторонами договора. Желательно (если акт составляется на нескольких страницах) подписывать каждую страницу документа. Это не позволит вашему недобросовестному партнеру, изъяв и заменив отдельные страницы, предъявить к вам какие-либо особые требования;

- В тексте документа указывается, что объем обязательства был выполнен полностью, оплата произведена без нарушений, к содержанию помещения никаких претензий нет.

Акт выполненных работ необходим для предоставления в различные органы государственной власти, например, в случае налоговой или иной проверки.

Если договор аренды заключен между физическими лицами, то акт выполненных работ обычно не составляется. Указанный документ целесообразно составлять при заключении договора между юридическими лицами или физическим и юридическим лицом.

Такой акт может пригодиться в случае появления разногласий с арендодателем.

Например, владелец помещения захотел расторгнуть с вами договор по причине «несоблюдение требований, предъявляемых к имуществу, полученному в аренду».

Он заявляет, что имущество, сдаваемое в аренду, использовалось вами не по назначению, что привело к ухудшению его состояния. В подобных ситуациях, вам существенно помогут заключенные ранее акт выполненных работ и акт приема-передачи имущества по договору.

В случае отсутствия данных претензий в указанных актах, вы без труда сможете отстоять свои интересы.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер ( звонок бесплатный для всех регионов России )!

Акт выполненных работ по аренде помещения: образец

Образец акта здесь.

Акт № _48__ от «12» ноября 20 16 г.

выполненных работ по договору аренды

Сидоров Евгений Александрович

Петров Иван Викторович

| № | Наименование работы (услуги) | Ед. изм. | Количество | Цена | Сумма |

| 1 | Аренда помещения | Кв.м | 10 | 11000 | 110000 |

| Итого: | 110000 | ||||

| Без налога (НДС) | 110000 | ||||

| Всего (с учетом НДС) | 90200 | ||||

Всего оказано услуг на сумму: 110000 рублей 00 коп., в т.ч. НДС –20 160 рублей 00 копеек.

Вышеперечисленные работы выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам выполнения работ претензий не имеет.

Исполнитель Сидоров Евгений Александрович

Заказчик Петров Иван Викторович

Акт выполненных работ по аренде помещения: бланк

Бланк акта здесь.

Акт № ___ от «____» ________ 20 __ г.

выполненных работ по договору аренды

Акт приема-передачи выполненных работ.

Акт приема-передачи выполненных работ.

Как составить акт приема-передачи помещения после ремонта, читайте тут.

| № | Наименование работы (услуги) | Ед. изм. | Количество | Цена | Сумма |

| Итого: | |||||

| Без налога (НДС) | |||||

| Всего (с учетом НДС) | |||||

Всего оказано услуг на сумму: _________________________________ рублей ___ коп.,

в т.ч. НДС –_________________________ рублей___ копеек.

Вышеперечисленные работы выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам выполнения работ претензий не имеет.

Акт приемки выполненных работ после ремонта

Акт приемки выполненных работ после ремонта

Акт приемки выполненных работ после ремонта

Акт приемки выполненных работ после ремонтаБланк акта здесь.

АКТ ВЫПОЛНЕННЫХ РАБОТ

г. _______________ «___»_________ 20__г.

____________________________________________________, именуем__ в дальнейшем «Подрядчик», в лице ___________________________, действующего на основании Устава, с одной стороны, и гражданин________________паспорт серия ________ Nо. ________ выдан ___________________________, именуемый в дальнейшем «Заказчик», с другой стороны, составили настоящий акт о нижеследующем.

- В соответствии с договором подряда Nо. _____ от «___»_________ 20__г., Подрядчик выполнил весь комплекс работ, а именно ________________________.

- Вышеуказанные работы согласно договору должны были быть выполнены к «___»________ 20__г. Фактически выполнены «___»_________ 20__г.

- Качество работ по договору подряда должно соответствовать _________________. Фактически качество выполненных работ соответствует (не соответствует) предъявленным требованиям.

- В результате осмотра результата работ недостатки не выявлены (выявлены). (В случае выявления недостатков необходимо указать, какие именно выявлены и могут ли они быть устранены Подрядчиком или Заказчиком.)

При приемке результата работ установлено, что работы выполнены в полном объеме в срок (с нарушением условия договора о сроке выполнения работ, то есть несвоевременно).

Качество работ соответствует (не соответствует) указанным в договоре требованиям. Недостатки в результате работ не выявлены (выявлены). (Если выявлены, нужно указать, какие именно выявлены).

Результат работ по договору подряда Nо. ___ от «___»______ 20__г. сдал _______________________.

Результат работ по договору подряда Nо. ___ от «___»______ 20__г. принял _____________________.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер ( звонок бесплатный для всех регионов России )!

Образец акта выполненных работ по договору аренды помещения

Законодательство РФ предъявляет ряд требований к сопровождению хозяйственных операций, в том числе и к грамотному, в правовом смысле, оформлению документации. Для детального рассмотрения возьмем образец акта выполненных работ по аренде помещения и постараемся ответить на вопрос, нужны ли акты по аренде помещения.

Акты по аренде помещения

Одним из требований является обязанность субъектов подтверждать сделки при аренде имущества первичными документами. Рассмотрим два основных:

- Акт приемки — передачи имущества в аренду (ст. 795 Гражданского кодекса).

Именно этот документ подтверждает факт передачи предмета договора в аренду, ее начало. Где находит подтверждение согласие стороны правоотношений взять имущество, состояние которого удовлетворяет условиям соглашения. При возврате – составляется акт приемки-передачи, который свидетельствует об окончании арендных правоотношений.

- Акт выполненных работ (оказанных услуг).

Этот документ закрепляет право пользования объектом, после подписания его арендодателем и съёмщиком помещения. Если соглашением определен дополнительный первичный документ, являющийся отражением расчетов представленных услуг (аренды имущества), то он оформляется согласно письму Минфина от 30.05.16 № 31-11410-09-10/15182 с. 15 (далее – Письмо № 15182); письму ГФС от 19.01.16 № 919/6/99-99-19-03-02-15 (далее – Письмо № 919), с обязательным указанием суммы арендной платы. Кроме того определена необходимость наличия платежных документов, подтверждающих предоставление, оплату услуг аренды (Письмо № 919).

Часто договором предусматривается возмещение арендатором стоимости коммунальных услуг. Для этого арендодатель представляет съёмщику подтверждающие платежные документы от поставщиков коммунальных предприятий, перечисляет необходимые услуги. Иногда удобно дополнительно оформить акт оказанных услуг с возмещением их стоимости. Именно для подтверждения арендных правоотношений между сторонами (понесенных расходов) и необходимы эти документы.

Необходимо знать, что только своевременное, обоюдное подписание вышеуказанных правовых форм имеет юридическую силу.

Акт считается правомерным в случае, если он был подписан только одной стороной (имеется в виду подрядчиком) с обязательным указанием факта отказа в подписании противоположной стороны. Однако, в этом случае необходимы подписи свидетелей. Отказ не оказывает влияния на юридическую силу и может расцениваться как отказ от принятия работы либо услуги.

Недооформленный (не подписанный обеими сторонами) акт приемки — передачи помещения, например, или вообще его отсутствие, могут привести к материальным потерям обе стороны соглашения. А при отсутствии документов при проверке, фактически подтверждающих аренду, контролирующий орган может расценить эту ситуацию как нарушение ст. 9 Закона от 16.07.99 № 996-XIV, п. 1.2 Положения, утвержденного приказом Минфина от 24.05.95 № 88 (далее – Положение № 88).

Первичная документация

Законодатель определил необходимость составления первичной документации как основания для ведения бухгалтерского учета. При их отсутствии орган ГФС не посчитает правомочными расходы, влияющие на расчет налогооблагаемой прибыли.

Обязательные пункты, присутствующие в первичных документах

Отметим основные важные сведения, которые должен содержать первичный документ в соответствии с нормами закона, к примеру, акт выполненных работ по договору аренды (п. 2.4 Положения № 88):

- Название документа.

- Дата составления. Минфин Письмом № 15182 определил время оформления акта приемки-передачи нежилого помещения – число, месяц, год подписания. Советуем обратить внимание на этот момент: эта дата подтверждает момент действительной передачи предмета договора в аренду, с которой и начинается отсчет её срока. Время составления акта выполненных работ (оказанных услуг) как правило, приходится на последний день отчетного периода, пребывания объекта в аренде.

- Информация об исполнителе (указывается исходя из сведений учредительных документов).

- Данные о заказчике.

- Форма составления обычно табличная, где указывается:

- номер по порядку;

- наименование работы;

- в каком объеме;

- единицы измерения;

- стоимость каждой выполненной операции. По мнению Минфина, сумма арендного платежа за период, указанный договором должна быть представлена документом в обязательном порядке;

- итоговая сумма. Сумма под таблицей указывается с учетом и без НДС. Итоговая сумма прописывается прописью.

- Обязательное уточнение, свидетельствующее о том, что арендодатель претензий не имеет и согласен с указанными данными.

- Должности, личные подписи лиц, совершивших сделку, с указанием фамилий и инициалов. Эти лица несут ответственность за ее оформление.

Как оформляются выполненные работы

Во избежание неожиданностей, при заключении договора лучше согласовать форму этого документа заранее:

- Оформляется письменно. Устная договоренность не имеет юридической силы.

- Должен содержать информацию об объекте недвижимости.

- Если документ имеет нескольких страниц, подписи сторон должны стоять на каждой из них – с целью невозможности их подмены.

- По количеству участников сделки – два экземпляра.

При возникновении споров между сторонами является одним из оснований для разрешения их судом.

Что делать при ошибке

Приведем примеры часто встречаемых проблем и пути их решения:

- Арендодатель ошибочно указал в акте выполненных работ (оказанных услуг) другую площадь сдаваемого в аренду объекта.

В соглашении, акте приемки — передачи – одна площадь, в акте выполненных работ (оказанных услуг) – иная. Как внести уточнение? Рекомендуем воспользоваться нормами п. 4.2 и 4.4 Положения № 88: ошибка исправляется путем зачеркивания, написания верной записи и даты исправления, заверяется подписями лиц, подписавших документ. Так законодатель установил возможный порядок исправлений первичных документов.

Другой вариант: до конца отчетного периода владелец объекта аренды оформляет новый акт с уточненными данными, направляет его съёмщику для подписания и бухгалтерских отметок. В сопроводительном письме указывается причина замены документа.

- Если ошибкой стала сумма арендного платежа, повлекшая за собой изменение налоговой накладной, то арендодатель составляет корректировочный акт, уточняя необходимую сумму.

Выписывается расчет уточнения к первоначально выписанной налоговой накладной и новый налоговый документ с дальнейшей регистрацией в Едином реестре налоговых накладных.

В случае обнаружения ошибки позднее (следующий год), предприятие вносит исправления, руководствуясь П(С)БУ 6, а по налоговому учету – уточняется декларация по налогу на прибыль.

Особенности исправления проблем

Найдем ответы на часто встречающиеся проблемы в таблице:

| Как заполнить | Полное название | Акт выполненных работ по аренде нежилого помещения можно составить в свободной форме. | Первичная документация, которая обезличена – отсутствует название, не подтверждает расходы. Налоговики доначислят налог на прибыль. |

| ИНН заказчика и исполнителя | Лучше обратиться к договору и сравнить с выпиской из ЕГРЮЛ | По ИНН идентифицируется организация. Результатом ошибки будет снятие расходов. | |

| Наименование, стоимость | Стоимость указывается в рублях, копейках. Название должно иметь конкретику. | Неточное, размытое название, нестыковка между стоимостью, указанной договором и актом выполненных работ (услуг) — признак нереальной сделки. Необходим исполнительский отчет с уточнениями (решение Арбитражного суда Северо-Западного округа от 18.12.2015 по делу № А42-8166/2014). Можно оформить как приложение к акту выполненных работ (услуг). | |

| Подписи, печати | Акт, в котором нет подписей, либо представлены подписи неуполномоченных лиц, не дает права на расходы. Запросите у контрагента подтверждение отказа от печати. Иначе могут быть споры с налоговой организацией. | ||

| Соглашение | Сошлитесь на договор | Такая ссылка — необязательна. Однако она поспособствует идентификации услуги. Особенно в случае заключения сразу нескольких контрактов. | |

| Наименование сторон | Можно указать сокращенное или полное, это не столь важно. | Если ИНН прописан верно, то неточность в названии организации не помешает учесть расходы (письмо ФНС России от 12.02.2015 № ГД-4-3/2104). Лучше все же её исправить. | |

| КПП сторон | Лучше обратиться к договору и сравнить с выпиской из ЕГРЮЛ | При правильном указании ИНН описка в КПП не помешает идентифицировать организацию, однако, во избежание ненужных вопросов налогового представителя, ее лучше исправить до проверки. |

К сведению — целесообразней формировать акт при подписании соглашения по схеме: юридическое – физическое – юридическое лицо. Юридическое и физическое лицо подписывают такой акт редко.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Акт выполненных работ по договору аренды помещения: образец

Аренда помещения – не только договор между арендодателем и арендатором. Правовые отношения сопровождаются оформлением специальных документов, которые необходимы для подтверждения отсутствия разногласий. Одним из таких юридических средств является акт выполненных работ.

Необходимость документа

Акт выполненных работ по аренде помещения доказывает факт отсутствия претензий со стороны арендодателя. Название документа – исключительно влияние деловой практики. Формально его логичнее отнести к актам оказания услуг, ведь аренда не подразумевает под собой выполнение каких-либо работ.

Роль акта:

- подтверждение договора и возникновения арендных отношений;

- отчетность перед государственными органами.

Документ отражает расходы арендодателя. Чаще всего ими выступают коммунальные платежи. Акт закрепляет конкретные статьи затрат контрагента. Для арендатора это выгодно. В случае споров и конфликтов арендодатель не сможет ссылаться на другие расходы, которые не зафиксированы в акте.

Подтверждение арендных отношений выгодно и для арендодателя. Контрагент будет не в состоянии ссылаться на то, что помещение не было передано. Документ – своеобразный правовой гарант прозрачности отношений.

Закон не оговаривает составление акта как обязательного условия любой аренды. Его оформление – исключительно инициатива сторон.

Помимо подтверждения согласия между контрагентами, акт составляется для государственных органов. Документ в таком случае выполняет роль отчета. Такая функция закреплена в Письмах Минфина от 2014 и 2015 гг. В случае налоговой проверки документ подтверждает расходы налогоплательщика и объект налогообложения. Кроме того, его можно использовать и как справку для других государственных органов, которая подтверждает затраты.

На практике акт составляется между организациями в коммерческой аренде помещений. Физические лица не видят в нем необходимость. Ст. 264 НК РФ напрямую закрепляет норму, согласно которой арендные платежи между организациями рассматриваются как прибыль, что подлежит налогообложению.

По общему правилу, документ составляет арендодатель как наиболее заинтересованная сторона и непосредственный собственник объекта.

Правила составления

Закон не содержит обязательных пунктов, которыми должен обладать акт выполненных работ. В данном случае практика диктует правила.

Требования к форме:

- письменный вид;

- реквизиты;

- деловой стиль.

Письменная форма обязательна. Это вытекает из самой сущности документа. Выполненные работы невозможно подтвердить устно. Госорганы потребуют материальный носитель. Реквизиты – обязательные сведения о сторонах. Сам текст должен быть выдержан в деловом ключе, без излишних высказываний и оборотов.

Требования к содержанию:

- деление на части;

- наличие существенных сведений.

Вводная часть акта начинается с реквизитов. Они прописываются в верхнем правом углу. Должны быть записаны сведения о сторонах: ФИО, контактные данные, наименование организации и т.д. Далее следует заголовок – наименование документа. Прописывается по центру после реквизитов.

Основная часть содержит информацию об арендуемом помещении, его индивидуальные характеристики, местоположение и номер. «Сердцевина» акта – таблица или список с конкретными расходами. В таблице указываются следующие данные:

- название работ;

- объем выполненных работ;

- единица измерения;

- стоимость.

Заключительная часть содержит итоговую сумму и подписи сторон. Стоимость указывается в виде числа, которое затем прописывается прописными буквами в скобках. Далее следует текст, который свидетельствует об отсутствии претензий со стороны арендодателя. Выражается в виде согласия. Примерная формула: «С условиями акта согласен…».

Помимо этого, в конце текста ставится дата его оформления. Минфин определил ее как день, месяц и год. Если стороной договора аренды является организация, то проставляется печать и подпись официального представителя. Как правило, им выступает руководитель. Акт подписывается обеими сторонами.

Имеет смысл дополнить содержание отдельным разделом «Приложения». В нем будут указаны ссылки на иные документы. В случае с арендой, это в обязательном порядке будет непосредственно сам договор.

Образец акта выполненных работ по договору аренды помещения

Акт выполненных работ составляется в двух экземплярах. Один остается у арендодателя, второй передается арендатору. Несколько экземпляров преследуют две цели: защита от возможной потери одного оригинала и подтверждение факта ознакомления с документом. Рекомендуется подписывать каждую страницу документа. Таким способом обеспечивается защита от возможных недобросовестных действий контрагента. К примеру, подмены страниц.

Составление акта требует тщательного анализа расходов и договора аренды. Важна юридическая грамотность оформления. Имеет смысл при подготовке документа ознакомиться с типовым образцом, который поможет в правильном оформлении.

Аренда помещения доказывается договором. Государственные органы требуют его в письменном виде, чтобы начать налоговые расчеты. Тем не менее, акт о выполненных работах облегчает взаимодействие с налоговиками, ведь он содержит все данные об имеющихся расходах.

Ежемесячные акты оказания услуг аренды

На протяжении длительного времени возникал вопрос о необходимости составлять ежемесячные акты к договору аренды. Юристы настаивали на отсутствии необходимости составлять документ, который не предусмотрен ГК РФ и самим договором.

И.М. Кирюшина,

А.В. Тюрина

Вопрос являлся насущным для бухгалтеров, которые настаивали на подготовке такого документа, признаваемого в качестве первичного документа, на основании которого арендные платежи можно было учесть в качестве расходов и соответственно уменьшить базу по налогу на прибыль.

Финансовое ведомство чуть ли не дважды в год меняло свое мнение по этому вопросу, выпуская разъяснения, противоположные по смыслу, чем вводило бухгалтеров в окончательное заблуждение.

Для того чтобы разобраться в вопросе о необходимости составления документа, настойчиво требуемого работниками финансов, обратимся к нормам Налогового кодекса РФ, содержащим условия отнесения затрат по аренде к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль.

В соответствии с подп. 10 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. Указаний об обязательном составлении ежемесячных актов к договору аренды там не содержится.

Вместе с тем право налогоплательщика уменьшить налогооблагаемую прибыль на сумму затрат ставится в зависимость от обоснованности, документального подтверждения таких расходов и при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Согласно ст. 313 НК РФ подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета и расчет налоговой базы.

Требования к первичным учетным документам содержатся в ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ«О бухгалтерском учете» (далее – Закон о бухгалтерском учете). В соответствии с пунктами 1 и 2 упомянутой статьи все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.

Унифицированная форма такого первичного документа, как акт к договору аренды, не разработана, поэтому он может быть составлен в произвольной форме с указанием обязательных реквизитов, упомянутых в ст. 9 Закона «О бухгалтерском учете».

В соответствии со ст. 252 НК РФ расходы, направленные на получение дохода, можно подтвердить с помощью любых документов, косвенно подтверждающих расход: договор аренды, акт приема-передачи помещения, счета, документы об оплате и счет-фактура. Именно счет-фактура согласно п. 3 ст. 168 НК РФ непосредственно связан с датой оказания услуг и прямо свидетельствует о факте их оказания (см. письмо Минфина России от 08.02.2005 № 03-04-11/21).

Таким образом, налоговое и бухгалтерское законодательство требует обосновывать расходы только такими документами, которые предусмотрены и оформлены в соответствии с законодательством РФ.

Обратимся к ГК РФ. Арендная плата должна уплачиваться арендатором своевременно в порядке, на условиях и в сроки, определяемые договором аренды (ст. 614 ГК РФ). В случае когда договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах.

Гражданский кодекс РФ не содержит указаний на обязательное составление ежемесячных актов к договору аренды помещения.

Вместе с тем согласно общим нормам о договорах части первой ГК РФ такой документ может стать обязательным, если стороны в договоре укажут на ежемесячную подготовку актов оказания услуг аренды (п. 1 ст. 432 ГК РФ).

Таким образом, гражданское законодательство предоставляет сторонам договора аренды право отнести к существенным условиям договора обязательное составление периодических актов, подтверждающих исполнение договора аренды.

Предоставление имущества в аренду для целей налогообложения согласно п. 5 ст. 38 НК РФ отнесено к той категории услуг, под которой понимается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Как было отмечено в письме УФНС России по г. Москве от 26.03.2007 № 20-12/027737, если договаривающимися сторонами заключен договор аренды и подписан акт приема-передачи имущества, являющегося предметом аренды, то услуга реализуется (потребляется) сторонами договора.

Следовательно, при исчислении налоговой базы по налогу на прибыль организация-арендодатель учитывает сумму доходов от реализации такой услуги, а организация-арендатор – расходы, связанные с потреблением данной услуги.

При этом доходы и расходы учитываются независимо от подписания акта приема-передачи услуги, если иное не вытекает из условий сделки. Условиями сделки может быть предусмотрено обязательное составление ежемесячных актов. Тогда расходы по аренде должны учитываться на основании актов, упомянутых в договоре.

Позиция финансового ведомства

Письма Минфина России от 09.11.2006 № 03-03-04/1/742, ФНС России от 05.09.2005 № 02-1-07/81, УФНС России по г. Москве от 26.03.2007 № 20-12/027737

Минфин России и ФНС России придерживаются изложенной выше точки зрения.

Таким образом, размер арендных платежей и порядок их перечисления устанавливаются договором аренды, заключенным согласно правилам, установленным гражданским законодательством.

С учетом изложенного составление ежемесячного акта оказания услуг аренды является обязательным в случае наличия соответствующего указания в договоре аренды. В данном случае документальным подтверждением оказания услуг за соответствующий период будут являться: акт приема-передачи услуг аренды, счет, счет-фактура.

Если же договором аренды оформление ежемесячного акта приема-передачи услуги не предусмотрено, то договор аренды и акт приема-передачи имущества – предмета договора аренды являются наряду со счетами и платежными документами об уплате арендных платежей достаточным документальным подтверждением понесенных организацией-арендатором расходов в виде арендных платежей.

![]()

Научитесь составлять управленческую отчетность в нашем новом онлайн-курсе. Собственники готовы платить за управленческие отчеты больше, чем за налоговые. Дадим алгоритм настройки отчетов и покажем, как встроить их в ваш повседневный учет.

Обучение дистанционно. Выдаем сертификат. Записывайтесь на курс «Все про управленческий учет: для бухгалтера, директора и ИП». Пока за 3500 вместо 6000 руб.

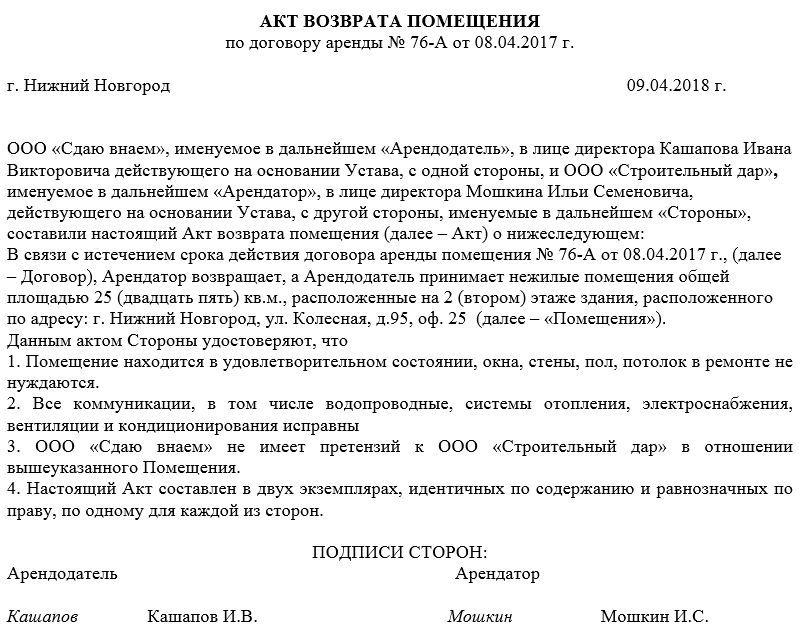

Акт возврата помещения по договору аренды

Формирование акта возврата помещения по договору аренды происходит обычно в случаях, когда договор аренды по каким-либо причинам расторгается. Акт не является самостоятельным документом, а служит приложением к основному договору, становясь его неотъемлемой частью.

Зачем нужен акт

Возврат помещения по договору аренды помещения, будь то целое здание или небольшой офис, жилой или нежилой объект, требует соблюдения определенной процедуры.

Обязательным ее этапом является проверка арендуемых площадей на предмет:

- внешнего вида;

- состояния оконных и дверных конструкций, пола, потолка;

- состояния систем коммуникаций, в том числе электроснабжения, отопления и т.д.

Особенно это актуально, когда помещение находилось в аренде длительный срок – за прошедшее время какие-либо изменения практически неизбежны.

Все параметры осмотра обязательно должны быть зафиксированы в специальном документе – акте возврата помещения.

Правильно составленный и заверенный документ позволяет в дальнейшем избежать возможных проблем, связанных с разногласиями сторон по договору аренды, особенно если дело дойдет до судебной инстанции. Именно поэтому к формированию акта следует относиться максимально внимательно, прописывая все детали осмотра помещения и, если обнаруживаются какие-то недостатки, фиксируя их детально и со всей тщательностью.

Кто составляет акт

Непосредственная задача по формированию акта обычно возлагается на работника предприятия, которое является арендодателем. Это может быть юрисконсульт организации, или сотрудник/руководителя того структурного подразделения, в ведении которого находятся договоры аренды и их исполнение. Главное, чтобы этот человек имел представление о том, как составлять подобного рода бумаги и был знаком с законодательством РФ.

Акт должен быть подписан либо руководителем компании– арендодателя, либо лицом, действующим от его имени.

Особенности составления документа

Акт возврата помещения по договору аренды, также как и сам договор, обязательно должен быть подписан двумя сторонами.

Заполняться он должен до того, как договор прекратит свое действие.

Информацию, касающуюся непосредственно помещения, можно оформлять как в текстовом виде, так и в форме таблицы (второй вариант наиболее целесообразен, когда помещение состоит из нескольких отдельных комнат).

Описание помещения может носить как краткий, общий характер, так и быть детализированным, максимально подробным (второй вариант, с точки зрения юриспруденции, конечно, предпочтительнее).

Тонкости составления акта, образец

Унифицированная, единая форма акта возврата помещения по договору аренды отсутствует, так что представители организаций и предприятий могут писать ее в свободном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное, что требуется соблюсти — чтобы документ по своему составу отвечал некоторым стандартам делопроизводства, а по содержанию включал в себя ряд определенный сведений.

По структуре акт условно можно разделить на три части: «шапка», основной раздел и заключение, т.е. подписи.

В «шапку» вписывается наименование документа, с указанием ссылки на договор, к которому он составляется, а также дата и номер формирования акта.

В основную часть вносятся:

- названия организаций, между которыми делается акт;

- их реквизиты (все эти данные должны соответствовать учредительным документам фирм);

- должности, фамилии-имена-отчества руководителей или их законных представителей;

- причина составления акта (в данном случае это расторжение договора аренды)

- адрес, по которому находится помещение

- описать состояние, в котором имущество возвращается арендодателю (в том числе состояние различных коммуникаций)

- удостоверить факт отсутствия претензий. Если же претензии к арендатору есть, их следует описать максимально подробно (в дальнейшем на основании акта можно потребовать возмещения нанесенного материального ущерба).

В завершение акт должен быть подписан обеими сторонами, при этом важно, чтобы подписи были только оригинальными, использование факсимильных автографов, т.е. отпечатанных при помощи различного рода клише, недопустимо.

Заверять акт с помощью печати или штампа нужно только тогда, когда применение штемпельных изделий закреплено в локальных нормативно-правовых бумагах предприятия (это в равной степени относиться к юридическим лицам и ИП).

На что обратить внимание при оформлении бланка

Оформлять бланк акта по возврату помещения можно на обыкновенном листе любого удобного формата (как правило, используется форматы А4 или А5) или на фирменном бланке предприятия-арендодателя. Заполнять его допускается как от руки, так и в печатном виде.

Формируется акт в двух экземплярах – по одному для каждой из сторон, которые должны быть идентичны по содержанию и равнозначны по праву.

После составления и визирования, информация об акте должна вноситься в специальный журнал учета документации.

Как, где и сколько времени хранить документ

Документ следует держать вместе с договором аренды, к которому он прилагается, в отдельной папке.

Хранить заполненный бланк необходимо период, установленный законодательством РФ или на протяжении времени, прописанного во внутренних нормативных бумагах организации (не забывая о том, что исковые претензии могут быть поданы в течение трех лет после того, как договор аренды прекратит свое действие).

Когда актуальность акта истечет, его можно утилизировать.

Аренда помещения: оформляем документы правильно

22.09.2016 45220 0 3

Акценты этой статьи:

- самый важный документ при аренде имущества – акт приемки-передачи. Это подтверждает и суд, решение которого приведено в статье;

- все обязательные реквизиты должны присутствовать в актах. Обратите внимание на даты составления и подписания, а также на наличие информации о размере арендной платы в актах выполненных работ (оказанных услуг).

Документы при аренде помещения и цель их составления

Законодательство требует, чтобы все хозяйственные операции были подтверждены первичными документами. И операции при аренде имущества – не исключение. Обязанность составлять первичные документы при аренде установлена законом, об этом говорится и в разъяснениях различных госорганов.

Основным документом, подтверждающим факт передачи имущества в аренду и начало срока аренды, является акт приемки-передачи имущества в аренду (ст. 795 Гражданского кодекса). Этот акт еще и подтверждает согласие арендатора взять имущество в аренду в состоянии, удовлетворительном на момент передачи. При возврате имущества составляется акт приемки-передачи имущества из аренды, его оформление будет свидетельствовать об окончании срока аренды.

Факт пользования объектом аренды также подтверждается первичным документом. Как правило, оформляется акт выполненных работ (оказанных услуг), который подписывается арендодателем и арендатором. При этом, если условиями договора об аренде установлен отдельный первичный документ, который является подтверждением для расчетов по предоставлению услуг (аренды имущества), то составляется первичный документ, определенный таким договором (см. письмо Минфина от 30.05.16 г. № 31-11410-09-10/15182 на с. 15 этого номера, далее – Письмо № 15182; письмо ГФС от 19.01.16 г. № 919/6/99-99-19-03-02-15, далее – Письмо № 919). В таком первичном документе указывается размер арендной платы. Кроме акта нужны платежные документы, которые подтвердят, что услуги аренды поставлены и оплачены (на это указывает ГФС в Письме № 919).

При аренде недвижимого имущества (зданий, помещений) договором может быть предусмотрено, что арендатор возмещает арендодателю стоимость коммунальных услуг. Для подтверждения их стоимости арендодатель может предоставить арендатору копии документов, оформленных поставщиками – коммунальными предприятиями, и привести перечень таких услуг в акте выполненных работ (оказанных услуг) по аренде или же дополнительно оформить акт приемки-передачи услуг, стоимость которых возмещается.

Цель составления всех этих документов одна – подтвердить арендные взаимоотношения между сторонами (в частности, понесенные при этом расходы).

Что будет, если документы не оформлены

Например, при заключении договора аренды здания стороны указали, что здание передается в аренду в течение трех дней после подписания договора – на основании акта приемкипередачи, подписанного обеими сторонами. Однако акт по каким-то причинам так и не был подписан, то есть нужный документ не оформлен.

Может ли арендатор пользоваться этим зданием? А если он пользуется, может ли он не платить арендную плату?

На этот счет есть интересная судебная практика. В частности, в постановлении от 29.10.13 г. по делу № 5017/2266/2012 (речь шла о договоре субаренды) ВХСУ указал: анализ законодательства свидетельствует о том, что только подписание сторонами акта приемки-передачи является подтверждением того, что субарендатор принял здание в фактическое пользование в удовлетворительном состоянии. В итоге суд установил, что у субарендатора отсутствуют основания уплачивать плату за субаренду, так как в связи с отсутствием акта приемки-передачи у него не возникли законные основания для ее уплаты.

Как видите, неоформленный (не подписанный обеими сторонами) акт приемки-передачи имущества в аренду или его отсутствие могут сыграть злую шутку с арендодателем.

Отсутствие же документов, подтверждающих факт аренды, может быть расценено как нарушение ст. 9 Закона от 16.07.99 г. № 996-XIV и п. 1.2 Положения, утвержденного приказом Минфина от 24.05.95 г. № 88 (далее – Положение № 88). В них сказано о необходимости составления первичных документов как основания для ведения бухучета. А если нет первичных документов, то орган ГФС не признает и расходы, которые участвовали в расчете налогооблагаемой прибыли.

Самые главные реквизиты документов

Перечень обязательных реквизитов, которые должен содержать любой первичный документ, приведен в п. 2.4 Положения № 88. Ниже мы расскажем, отсутствие каких именно реквизитов или их неправильное заполнение является самым штрафоопасным.

1. Дата составления. Минфин в Письме № 15182 указал, что датой составления акта приемки-передачи имущества является дата подписания акта. Рекомендуем учитывать этот момент, так как дата составления подтверждает фактическую передачу имущества в аренду, с которой начинается срок аренды. Дата составления акта выполненных работ (оказанных услуг) обычно приходится на последний день отчетного периода (месяца, квартала и т. д.), в котором объект находился в аренде. Например, такой акт за август может быть датирован 31 августа (но не сентябрем, даже если в договоре указано, что акт представляется в течение установленного количества дней после окончания отчетного периода).

2. Размер арендной платы за определенный период. По мнению Минфина, эту информацию обязательно должен содержать документ, подтверждающий факт аренды объекта в течение определенного периода (акт выполненных работ/оказанных услуг).

Как исправить ошибку

К примеру, арендодатель ошибся и указал в акте выполненных работ (оказанных услуг) неправильную площадь сдаваемого в аренду помещения. В договоре аренды и в акте приемки-передачи – одна площадь, а в акте выполненных работ (оказанных услуг) – другая, хотя помещение одно и то же. Надо исправить неточность? Надо.

Для этого необходимо воспользоваться нормами п. 4.2 и 4.4 Положения № 88, исправив ошибку в акте путем зачеркивания и проставления правильной записи и даты исправления, а также заверив исправление подписью лиц, подписавших акт. Таков общий порядок исправления ошибок в первичных документах, установленный законодательно.

Однако на практике предприятия могут предпринять другие действия. Так, если отчетный период не закончен, арендодатель может оформить новый акт с правильными данными и направить его арендатору для подписания и отражения в учете. Желательно это сделать с сопроводительным письмом, где указать причину замены акта.

А если ошибка была допущена в сумме арендной платы и повлекла за собой изменение не только акта, но и других документов, например налоговой накладной? Тогда арендодатель может оформить корректировочный акт, уточнив сумму арендной платы. А также необходимо выписать расчет корректировки к первоначально выписанной налоговой накладной и новую налоговую накладную с правильными данными. Конечно, и расчет корректировки, и новая налоговая накладная должны быть зарегистрированы в Едином реестре налоговых накладных.

А если ошибку обнаружили в следующем году, и эта ошибка повлияла на итог финрезультата и на сумму налога на прибыль? Такую ошибку в бухгалтерском учете предприятия должны исправить, руководствуясь П(С)БУ 6, а в налоговом учете – уточнив декларацию по налогу на прибыль.

Заполнение документов

Приведем образцы заполнения акта приемки-передачи имущества и акта выполненных работ (оказанных услуг).

! На данный реквизит документа обращают особое внимание проверяющие.

1 Датой составления акта является дата его подписания.

! На данный реквизит документа обращают особое внимание проверяющие.

1 Даты составления и подписания акта выполненных работ могут не совпадать: акт составляется арендодателем и направляется арендатору, арендатор подписывает его, указывая дату своей подписи. Отражать доходы и расходы арендатору и арендодателю следует в том периоде, к которому такой акт относится (в данном случае – в августе).

2 Согласно Письму № 15182 следует указать стоимость аренды за период.

Как оформить акт выполненных работ по договору аренды помещения?

По российскому законодательству, все хозяйственные сделки должны сопровождаться составлением первичной документации. Поэтому при аренде помещения обязательно нужно составлять акт о выполненных работах по договору оказания услуг, в данном случае — найма. Далее в статье описывается, как правильно его оформить.

Для чего необходим?

Процедура аренды помещения по специальному договору сопровождается составлением двух конкретных актов:

Первый документ подтверждает факт того, что произошла передача определенного помещения в пользование арендатора. Оформленный акт свидетельствует о том, что арендатор недвижимого объекта согласен взять помещение в аренду в том состоянии, в котором оно есть. Когда срок договора аренды истечет и продлен не будет, то составляется еще один акт приема-передачи, означающий окончание аренды нежилого помещения.

Второй документ также обязателен для составления. Он подписывается обоими участниками сделки аренды и означает права пользования недвижимым объектом.

Многих граждан интересует вопрос, нужны ли акты выполненных работ по договору аренды помещения? Ответ однозначен. Необходимо оформление подобных актов по российскому законодательству (как и акты о дисциплинарных взысканиях, вроде такого). Акт выполненных работ по договору найма подтверждает, что все обязательства и условия соблюдаются сторонами в соответствии с договором аренды.

Важно составление настоящего документа для предоставления его уполномоченным лицам государственных учреждений. Например, представителям налоговой службы. Грамотно составленный документ о проделанном труде по контракту найма нежилого помещения имеет юридическую значимость. При возникновении непредвиденных обстоятельств его можно предъявить в судебную инстанцию для привлечения контрагента к ответственности.

Фактура составляется в двух экземплярах, один остается у арендатора, а другой передается арендодателю. Каждый экземпляр означает, что исполнитель выполнил свои обязанности по сделке. В будущем, такой документ может быть основанием осуществления расчетов по сделке или для предъявления претензий по качеству.

Требования к оформлению

Составляется бумага о проделанном труде по контракту найма раз в месяц. Важно ежемесячно выписывать документ на организацию в одну и ту же дату, т. к. оплата аренды происходит ежемесячно в установленные сроки. Законодательством не определено единого образца документа, но есть некоторые правила составления.

Оформление акта выполненных работ по договору аренды должно соответствовать требованиям:

- его составление обязательно должно быть в письменном виде, договоренность о выполненных работах в устной форме не имеет юридической значимости;

- он обязательно должен содержать сведения о недвижимом имуществе;

- нужно грамотно изложить суть составления акта выполненных работ.

Важно, чтобы составленный акт выполненных работ по договору аренды был подписан обеими сторонами сделки. Если подобный документ состоит из нескольких страниц, то желательно чтобы он был подписан на каждой из них. Данная предосторожность позволит избежать негативных ситуаций. Например, недобросовестный контрагент не сможет заменить подписанные листы иными, что избавить обе стороны от судебного разбирательства.

Акт выполненных работ по договору аренды требуется составлять с указанием данных, которые содержатся в договоре.

Образец акта

Бланк документа выполненных работ по договору аренды, в соответствии с нормами закона, должен содержать следующие сведения:

- название документа;

- число, месяц и год составления;

- сведения об исполнителе. Вся информация о контрагентах, заключивших контракт найма, указывается исходя из информации, которая содержится в учредительных документах;

- сведения о заказчике;

- суть составления акта заключается в таблице. В ней обязательно указывается: порядковый номер, название работы или оказанных услуг, какой объем выполнен, единицы измерения, цена за каждую выполненную операцию, итоговая сумма. Сумма внизу таблицы указывается с учетом и без НДС;

- прописью записывается итоговая сумма, на которую были оказаны услуги или сделаны работы;

- обязательное условие, свидетельствующее, что арендодатель претензий не имеет и согласен с указанными сведениями в настоящем документе;

- подписи участников сделки, здесь же и проставляется печать компании.

Оформить документ верно поможет представленный пример. Скачать образец акта выполненных работ по договору аренды помещения можно по ссылке.

Источники:

http://yurispros.ru/arenda/obrazets-akta-vypolnennyh-rabot-po-dogovoru-arendy-pomeshheniya.html

http://ahrfn.com/dokumety/akt-vypolnennyx-rabot-po-dogovoru-arendy-pomeshheniya-obrazec.html

http://www.klerk.ru/buh/articles/94675/

http://assistentus.ru/forma/akt-vozvrata-pomeshcheniya/

http://uteka.ua/publication/commerce-12-dokumentooborot-2-arenda-pomeshheniya-oformlyaem-dokumenty-pravilno

http://itbu.ru/akty/akt-vypolnennyx-rabot-po-dogovoru-arendy-pomeshheniya.html

http://blog.ffonrims.ru/buxgalteriya-ip/akt-vypolnennykh-rabot