Налог на наследство

При получении наследства часто возникает вопрос – является ли наследство доходом и нужно ли платить с него 13% подоходного налога? В этой статье мы рассмотрим вопросы налогообложения наследства.

Наследство не облагается налогом на доходы

При получении наследства в любой форме (денежной или в виде имущества) Вам НЕ нужно платить налог на доходы (п. 18 ст. 217 НК РФ).

Пример: Дубровин Л.П. получил в наследство от сестры квартиру. Согласно п. 18 ст. 217 НК РФ доходы в натуральной форме, которые получены в порядке наследования, не подлежат налогообложению, поэтому Дубровину Л.П. не нужно декларировать доход от наследства и платить налог.

При этом в отличие от налога при дарении степень родства с наследодателем не имеет никакого значения.

Пример: Красильникова А.А. получила в наследство от подруги деньги в сумме 3 млн. руб. Так как степень родства с наследодателем значения не имеет и согласно п. 18 ст. 217 НК РФ доходы в денежной форме, полученные в порядке наследования, не облагаются налогом, то Красильникова А.А. освобождена от подачи декларации по форме 3-НДФЛ и уплаты налога.

Единственным исключением, когда нужно платить налог на доходы при получении наследства, является получение вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов (п. 18 ст. 217 НК РФ).

Пример: В 2018 году Каменистый Д.И. после смерти отца получил в наследство вознаграждение 80 000 руб. за написанное им произведение литературы. Согласно п. 18 ст. 217 НК РФ при получении вознаграждения, выплачиваемого наследникам авторов произведений литературы, доход от наследства облагается подоходным налогом. Поэтому по окончании 2018 года (до 30 апреля 2022 года) Каменистый Д.И. подал декларацию 3-НДФЛ в налоговую инспекцию и заплатил налог в размере 80 000 х 13% = 10 400 руб. до 15 июля 2022 года.

Налог при продаже унаследованного имущества

Как мы отметили, при получении наследства Вам не нужно платить налог. При этом важно понимать, что в случае продажи унаследованного имущества, собственником которого Вы являлись менее 3 лет, Вам придется заплатить налог на доходы.

Пример: В 2017 году Новикова Г.Л. получила в наследство от дяди квартиру. В 2018 году она продала эту квартиру. Так как срок владения квартирой составил менее 3 лет, Новикова Г.Л. по окончании 2018 года (до 30 апреля 2022 года) должна будет подать декларацию по форме 3-НДФЛ и до 15 июля 2022 года заплатить налог на доходы по ставке 13%.

Если Вы владели унаследованным имуществом более 3 лет, налог на доходы платить не придется (п. 17.1 ст. 217 НК РФ).

Пример: Веселов Т.Б. получил в наследство от сестры квартиру в 2012 году. В 2018 году он продал эту квартиру. Так как квартира находилась в собственности Веселова Т.Б. более 3 лет, то он не должен подавать декларацию 3-НДФЛ и платить налог на доходы от продажи жилья.

Причем 3 года владения наследством считается со дня открытия наследства (дня смерти наследодателя), а не с даты его фактического принятия или момента государственной регистрации права на имущество.

Пример: Васильев Д.К. унаследовал квартиру бабушки, умершей в 2014 году. Свидетельство о праве собственности на квартиру Васильев Д.К. получил в 2015 году. В 2018 году он продал эту квартиру. Принятое наследство признается принадлежащим наследнику со дня смерти наследодателя. Поэтому при продаже квартиры в 2018 году Васильев Д.К. не должен платить налог на доходы, так как срок владения квартирой составил более 3 лет (с 2014 до 2018).

Обратите внимание: Налоговый орган может письменно уведомить Вас, что Вы получили доход от продажи недвижимости и должны подать декларацию 3-НДФЛ. Это происходит потому, что налоговому органу известно о дате регистрации свидетельства о праве собственности на недвижимость, но не о фактическом нахождении его в собственности. В этом случае достаточно написать в налоговую объяснительную с описанием ситуации и приложить к письму документы, подтверждающие срок владения недвижимостью (копия свидетельства о смерти наследодателя).

Подробнее о налоге при продаже имущества и о том как его уменьшить, Вы можете прочитать в наших статьях: Как уменьшить или не платить налог при продаже недвижимости? и Как уменьшить или не платить налог при продаже машины?

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Налог на наследство: нужно ли платить и сколько?

Многие граждане мечтают внезапно получить большое наследство от дальнего родственника. Однако при этом мало кто задумывается о том, что при получении наследства надо платить. В некоторых странах налог на наследство по завещанию может составлять до 60% от стоимости имущества. Но в России дела обстоят несколько лучше.

Юридическая справка

В России существует понятие «налог на наследство». Однако термин используется только в особых случаях, так как в 2005 году такой налог был практически упразднен. Однако получить наследство бесплатно все равно не получится. На смену налогу пришло понятие госпошлины.

Госпошлина рассчитывается, исходя из оценочной стоимости имущества наследодателя. Однако в отличие от прежней формы с налогообложением, цена за принятие наследства стала намного меньше. А степень родства с умершим почти не влияет на сумму выплат.

Несмотря на серьезные поправки в законах о наследовании, некоторые типы собственности умершего все еще облагаются налогом. Кроме того, после на получателя ложится обязанность выплачивать налоги с полученного имущества, а также задолженности по ним. К примеру, транспортный взнос.

В каких случаях нужно платить налог на наследство?

В ст. 217 пункт 18 Налогового Кодекса указано, что налогом облагаются только доходы умершего, которые наследники будут получать после его кончины. К таким выплатам относятся вознаграждения, связанные с авторскими правами:

- за продажу литературных произведений и других предметов искусства, созданных умершим;

- оплата за научную работу;

- компенсации за патенты на любые научные изобретения.

В этих случаях с получателя взимается налог при вступлении в наследство — 13% от дохода. Оплата осуществляется в конце года при подаче налоговой декларации.

Также 13% налог взимается с наследника, который продал движимое или недвижимое меньше, чем через 3 года после открытия наследства. Обратите внимание на тот факт, что 3 года исчисляются со дня смерти наследодателя, а не с момента вступления в наследство. Это правило прописано в Федеральном законе №212 от 23 июля 2013 года.

Оплачивать налог придется гражданину, который получает наследство, открытое еще до 2006 года. Так как в то время действовали другие законодательные нормы, то он будет подходить под их действие. Такая ситуация маловероятна, так как обычно процедура вступления в права длится полгода.

Госпошлина на наследство

При вступлении в наследство гражданин получает свидетельство о наследовании. Взять его можно только у нотариуса после уплаты госпошлины за его услуги. Размер госпошлины будет варьироваться в зависимости от оценочной стоимости имущества и возможных льгот.

Оценивание стоимости наследники могут заказать независимым экспертам в юридических конторах, которые имеют лицензию на соответствующее действие.

Размер госпошлины за наследство составляет:

- 0,3% для близких родственников: детей (родных и усыновленных), супругов, родных братьев и сестер, родителей. Максимальный размер госпошлины составит 100 тысяч рублей.

- 0,6% от оценочной стоимости для других категорий наследников. Максимальный размер — 1 миллион рублей.

По сравнению с практикой в зарубежных странах, сумма за наследование выходит небольшая. Однако если наследуется недвижимость за рубежом, вступление в наследство будет оформляться и оплачиваться в соответствии с законодательством этой страны.

Льготы при оплате госпошлины

Оплата госпошлины обязательна не во всех случаях. К примеру, так как доходы, связанные с авторскими правами, облагаются налогом, дополнительно не требуется оплачивать госпошлину. Также не оплачивается наследование денежных сумм, вкладов и компенсации, полученной от страховой компании.

Остальное движимое или недвижимое имущество освобождается от госпошлины при условии, что:

- наследник был несовершеннолетним в день смерти наследодателя;

- наследник имел заключение о наличии психического расстройства, из-за которых над ним была установлена опека, на момент смерти наследодателя;

- наследник недвижимости, если он жил вместе с наследодателем в этой квартире (доме с земельным участком или в другом виде жилплощади), а также живет здесь и после смерти наследодателя. Важным аргументом является оплата наследником счетом по коммунальным услугам, а также другие расходы, связанные с поддержанием жилья в должном состоянии;

- наследодатель умер из-за выполнения долга гражданина РФ, включая смерть в течение 1 года после получения ранения из-за выполнения долга гражданина России;

- наследник — герой СССР;

- наследник — герой РФ;

- наследник — кавалер ордена Славы;

- наследник — участник или инвалид Великой Отечественной войны.

Льготы в размере 50% на оплату госпошлины получают наследники с инвалидностью I или II степени. Также не оплачивается госпошлина в случае, когда физическое лицо отказывается от наследства. В таком случае оплату будет производить следующий по очереди наследник, который имеет средства.

Также не оплачивается пошлина при наследовании вымороченного имущества. В соответствии со ст. 1151 Гражданского Кодекса, если у недвижимости нет наследников, оно переходит в собственность местных органов власти и становится частью фонда соцжилья. Остальное имущество становится в собственностью государства.

Вступление в наследство по завещанию и по закону

Не имеет значения, вступает гражданин в наследство по закону или по завещанию. Разница в этих понятиях заключается лишь в том, кто может получить имущество умершего. Завещание считается основным документом, в который умерший распределяет свою собственность равными или неравными долями. При этом в завещании могут быть указаны люди, не связанные кровным родством с наследодателем.

Наследование по закону вступает в силу в тех случаях, когда нет волеизъявления покойного или оно признано недействительным. Также закон встает на защиту иждивенцев, так как даже если они не были указаны в завещании, они имеют право на долю наследства. В любом случае, наличие завещания не уменьшит размер госпошлины или налога.

Где оплачивается госпошлина?

Госпошлина оплачивается в любом банке России. Для создания квитанции на оплату при себе необходимо иметь документы с указанием оценочной стоимости наследуемого имущества, а также документы с указанием наследуемой доли. К примеру, покойный оставил сыну и дочери жилье оценочной стоимостью 1 миллион рублей. Каждый из них претендует на 50% квартиры, а значит, госпошлина будет оплачена в соответствии с наследуемыми долями — по 1500 рублей.

Квитанция об оплате отдается нотариусу для получения свидетельства о наследстве, с которым гражданин может оформить право собственности. В случае, если клиент освобожден от уплаты госпошлины, ему необходимо предъявить соответствующие документы. Обратите внимание, свидетельство об инвалидности I или II степени для получения скидки предъявляется непосредственно в банке.

В качестве дополнительных взносов могут оплачиваться дополнительные нотариальные услуги. К примеру, при наличии закрытого завещания конверт с ним вскрывать имеет право только нотариус. Стоимость услуги — 300 рублей. Цена фиксирована и указана в Налоговом кодексе.

Налоги после вступления в наследство

После того, как физическое лицо получит свидетельство о наследстве, оно может оформить имущество в собственность. Любая собственность облагается определенными взносами:

- налог на имущество (любая жилплощадь, а также гаражи и иные постройки);

- налог на транспорт (кроме сельскохозяйственной техники и промысловых судов);

- земельный налог (кроме собственников, которые относятся к малочисленным народам Севера).

Фиксированная ставка есть только у земельного налога — 0,3% от оценочной стоимости земли, если она используется как сельскохозяйственные угодья под сады и огороды с постройками. В остальных случаях взимается взнос в размере 1,5% от стоимости земли.

Рассчитать налоговые вычеты в остальных случаях самостоятельно довольно сложно. Конечная сумма будет зависеть от множества факторов. К примеру, от объема двигателя авто или площади недвижимости, также важным аспектом являются региональные коэффициенты. На сайтах соответствующих инспекций можно найти формулы для приблизительного расчета. Оплата налогов осуществляется ежегодно до 1 ноября по выставленному счету.

Обратите внимание! После вступления в наследство гражданин становится не просто получает в собственность имущество, но и права на него. Это значит, что если умерший имел налоговые задолженности, то они перейдут на нового владельца. При оплате задолженностей по полученному наследству новый владелец может подать заявку на пересчет суммы, если он имеет какие-то льготы. Сумма будет пересчитана, исходя из данных нынешнего собственника.

Рекомендованные для вас статьи:

Налог при получении квартиры в наследство

Акция. Консультация юриста по наследству 2500 рублей БЕСПЛАТНО до 31 октября

☎ 8 (800) 550-72-89 Горячая линия для регионов РФ

Получите квалифицированную помощь прямо сейчас!

Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Наследоприемники задаются вопросом, платится ли налог на наследование квартиры. В рамках этой статьи разберемся, что говорит нам об этом законодательство в сфере налогообложения. Рассмотрим нюансы, возникающие в ситуации, когда надо заплатить сбор на наследство, но всегда ли требуется его погашение? Обо всем по порядку.

Федеральный Закон № 78, проект которого был утвержден в 2005 году, упраздняет (отменяет) обращение наследника в налоговую инспекцию. Оправдано это ем, что взыскание на имущество отменено действием этого законопроекта.

Основной пользовательский вопрос: наследуя недвижимость, я хочу узнать, облагается ли налогом на собственность полученная по наследству квартира? Также интересно, облагаются ли другими налогами объекты унаследованной собственности? Какие расходы я понесу, получая квартиру?

Ответ: правилами налогообложения предусмотрено, что принятие наследства не сопровождается погашением налога на имущество. За квартиры и иные объекты недвижимости автомобили, денежные средства и другие материальные ценности налоговая инспекция не потребует отчислений.

Но гражданин, который имеет право на наследство, должен позаботиться о погашении госпошлины для приема собственности. Дополнительно уплачиваются услуги нотариуса.

Условия налогообложения. Как было и как стало?

Платился ли раньше налог при получении квартиры, какие отчисления производить сейчас, получая квартиру в наследство?

Впредь до 01.07.2005 г. вступление в наследственные права на квартиру сопровождались уплатой налога на собственность. С этого периода после вступления в наследство налоговых сборов не предусмотрено.

Приоритетное значение в вопросе налогообложения наследственной массы имеет 63 глава ГК РФ.

Ранее после смерти собственника, приемники имущества обязаны были платить процент от стоимости наследуемой квартиры. Показатель его зависел от уровня родственных уз и составлял:

- 5% от конечной стоимости имущественного объекта для 1 очереди;

- 10% стоимости имущества должны были платить представители второй очереди;

- 20% от цены объекта погашали наследники из третей и других очередей.

Когда жилье передается в наследство, часто фигурирует фраза, что платится налог при получении квартиры. В законодательных актах определяется размер такого отчисления. Но в данном контексте говорится об уплате государственной пошлины, налог на имущество при приобретении в наследство квартиры, не платится с 2005 года.

Когда конкретно налог на собственность платится?

Из всего вышесказанного, можно определить, что при наследовании движимых/недвижимых имущественных объектов, материальных ценностей и денег участники налог не погашают. Но предусмотрены в законе и исключения. Декларация в налоговую инспекцию подается, если:

- наследуются гонорары от литературной деятельности, умственных трудов, открытий, изобретений, промышленной разработки;

- доходы, полученные творцом за предметы искусства.

Итог, при наследовании имущественных прав на доход из двух вышеперечисленных категорий, взимается процент. Сумма налога составляет 13 % от цены объекта (суммы сбережений). Во всех остальных случаях НДФЛ не надо погашать.

Как произвести расчет, если НДФЛ начисляется?

Итак, наследнику авторских прав нужно уплатить НДФЛ в размере 13% от суммы вознаграждения, полагающегося автору на момент смерти. Разберем на примере. Предположим, что сумма вознаграждения на момент кончины автора составляла 1,6 млн. руб. Таким образом, новый правообладатель обязан задекларировать доход в размере, налог с которого определяется таким подсчетом: 1.6*0.13=0.208 млн. руб. /208 тыс. руб.

Подача декларации проводится до 30 апреля, а взыскание осуществляется до 15 июля.

Внимание! После смерти собственника авторских прав, гражданин оформивший наследство, может заключать более выгодные коммерческие договора и даже продавать исключительные права посторонним лицам.

Размер налога госпошлины при передаче прав

НДФЛ – взыскание с доходов физических лиц. Налоговым кодексом определено, что прямой налог при наследовании недвижимой собственности государство не взимает. На этапе государственной регистрации погашается косвенный сбор. Он включает в себя госпошлину и плату за услуги по оформлению наследственных объектов.

Вопрос: когда оформляется свидетельство на вступление в права, платится ли налог?

Ответ: да платится, так как госпошлина – налоговое взыскание. Пошлина является обязательной на стадии принятия имущества. Формируют ее с учетом стоимости объекта. Размер госпошлины соответствует ставкам установленным законодательством:

- 0,3% для первой — второй очереди;

- 0,6% установлено на очереди 3, 4 и последующего порядка.

Ограничения по госпошлине

При передаче собственности, предмет высокой стоимости облагается ограниченной госпошлиной. Ее максимальный порог не может превысить:

- 100 тыс. руб. для первой-второй очереди;

- 1 млн. руб. для всех остальных приемников.

На заметку! Документ, подтверждающий погашение госпошлины – банковская квитанция, другой платежный документ.

Льготы при уплате госпошлины

Определенные послабления получает определенная категория родственников умершего гражданина, или претенденты которых он указа в завещании. Итак, рассмотрим перечень льгот:

- Скидка 50% предоставляется инвалидам.

- Полное освобождение могут получить приемники, которые:

- проживали на одной площади с наследодателем до момента его кончины;

- не вступили в фазу совершеннолетия;

- имеют ограниченную дееспособность из-за психических расстройств;

- получают авторские вознаграждения, банковские сбережения;

- оформляют имущество наследодателя, погибшего при выполнении гражданского долга;

- стали жертвами политических репрессий.

Другие расходы при оформлении

Выше уже было сказано, что приемники несут следующие расходы при вступлении в свои права: госпошлина и нотариальные услуги. НДФЛ они платят только при переходе к ним авторских гонораров, доходов от интеллектуальной собственности.

Теперь что касается услуг нотариуса. Платить придется за такие процедуры:

- оформление заявления о вступлении в права;

- сбор нотариусом документов;

- оценка стоимости объектов, если претендент не успел провести ее раньше;

- оформление технической документации;

- удостоверение копий бумаг.

Важно! Закон не регулирует стоимость нотариальных услуг. Каждая контора устанавливает цены за конкретные процедуры, исходя из региона деятельности, своей загруженности, средних рыночных цен.

Чтоб сэкономить на услугах специалиста следует самостоятельно выполнить посильные действия, например, собрать требуемые для оформления документы. Также можно найти эксперта, который берет меньше за услугу оценки.

Оценка стоимости объекта

Претендент на имущество имеет право заказать оценочное мероприятие у независимого специалиста или государственного оценщика. Например, можно обратиться в БТИ, выбирая отделение по месту регистрации собственника (нахождения объекта).

Внимание! При продаже наследованного жилья, собственнику придется уплатить НДФЛ%, при условии, что свое право на отчуждение он реализует до истечения 3 лет с момента смены собственника.

Налоги после приема имущества

Затраты на недвижимые объекты включают в себя налог на имущество, начисляемый ежегодно. Обложению поддаются квартиры и дачные дома, сооружения. Процентный показатель устанавливают на местах, но он должен быть в пределах 6% кадастровой (инвентаризационной) цены.

Земельные наделы. Налоговые взносы придется платить уже после смерти бывшего владельца. Процентная ставка определяется для отдельной кадастровой зоны, может составлять 0,3-1,5%.

Транспорт

За принятые в собственность машины платится транспортный тариф, привязанный к региону и мощности мотора ТС.

Вопросы и ответы

Вопрос первый: Наследодатель успел оформить завещание на квартиру. Эксперт оценил объект в 4 млн. руб. В волеизъявлении указан один приемник — сын. Как рассчитать сумму госпошлины?

Ответ: Так как сын представитель первой очереди, то расчет будет следующий:

4*0.3%/100% получаем 0.012 млн. руб., а это12 тыс. руб.

Вопрос второй: Сколько придется уплатить госпошлины, когда вступает в наследство лицо, ухаживавшее за престарелой соседкой. Собственница переписала квартиру на женщину, которая не является ей родственницей. Стоимость объекта в 2 млн. руб.

Ответ: В таком варианте она обязана оплатить 3*0.6%/100% = 0.018 млн. руб./18 тыс. руб. Тариф 0,6 % действуют как для дальних родственников, так и для посторонних лиц.

Остались вопросы? Консультация юриста 2500 рублей БЕСПЛАТНО

☎ 8 (800) 550-72-89 Горячая линия для регионов РФ

Какие налоги платятся при вступлении в наследство?

После смерти отца, я вступил в право наследования жилым домом и земельным участком, при оформлении наследства у нотариуса мне сказали, что нужно заплатить налог, но насколько я слышал, такой налог был отменен несколько лет назад. Нужно ли мне будет платить налог за вступление в наследство и какую сумму?

Ответ: Если вы не собираетесь до истечения 3 лет продавать полученное наследство, обязанность по уплате НДФЛ в соответствии со ст. 217 НК РФ за вступление в наследство не возникает. Между тем, наследники обязаны уплатить госпошлину в размере от стоимости наследуемого имущества.

При вступлении в наследство следует учитывать особенности применения некоторых положений Налогового кодекса РФ:

- налогообложению НДФЛ подлежат унаследованные ценные бумаги и недвижимость, если срок ее владения до продажи составил менее 3 лет;

- при принятии земельного участка в порядке наследуемого имущества, наследники обязаны уплачивать земельный налог в порядке, установленном главой 31 НК РФ.

Госпошлина и особенности её уплаты

Пунктом 22 части 1 статьи 333.24 НК РФ установлен размер госпошлины за выдачу свидетельства о праве на наследство. Её размер зависит от категории наследников и стоимости наследуемого имущества:

- 0,3% для наследников 1 и 2 очереди (дети, супруги, родители, братья и сестры), но не более 100 тыс. руб.;

- 0,6% для иных наследников по закону либо завещанию, но не более 1 млн. руб.

Обратите внимание! Нотариус не вправе самостоятельно устанавливать цену недвижимости! Стоимость определяется независимыми или судебными экспертами!

При наличии нескольких наследников госпошлина оплачивается каждым из них в полном размере (п. 3 ч. 1 ст. 333.25 НК РФ). При получении доли в наследстве, размер госпошлины рассчитывается соответственно приобретенной доле.

Оценка наследства

Процедура определения стоимости наследуемого имущества необходима для оформления его у нотариуса и установления размера госпошлины. Оценка производится на дату открытия наследства (п. 6 ст. 333.25 НК РФ).

Определять цену имущества могут независимые эксперты, имеющие право осуществлять оценочную деятельность, а также сотрудники судебно-экспертных учреждений. При этом недвижимость оценивается по учету её местонахождения. Стоимость земельных участков могут также определять территориальные органы, осуществляющие государственный кадастровый учет и регистрацию права.

Оценка проводится сравнительным методом, на основании рыночных показателей, действующих в регионе местонахождения имущества либо на основании имеющихся кадастровых документов.

Освобождение от уплаты госпошлины

От установленной обязанности по уплате государственной пошлины за совершение нотариальных действий в силу ст. 333.38 НК РФ наследники освобождаются в том случае, если они:

- На день открытия наследства не достигли 18-летнего возраста.

- Страдают психическими расстройствами и над ними оформлена опека.

- Наследуют имущество лица погибшего в связи с выполнением обязанностей по спасению жизней людей, охране правопорядка и государственной собственности, в том числе умершего в течение 1 года после получения ранения при исполнения указанных обязанностей.

- Проживали совместно с наследодателем в его квартире, доме на день его смерти и продолжают проживать после смерти собственника жилья (наследуется также земельный участок, на котором располагается жилой дом).

- Являются наследниками застрахованного за счет работодателя и погибшего в результате несчастного случая на производстве лица.

- Наследуют имущество в виде денежных вкладов в банках, являющихся пенсией, суммой оплаты труда, авторских прав и вознаграждений согласно законодательству об интеллектуальной собственности.

Инвалиды 1 и 2 группы имеют право на уменьшение суммы госпошлины на 50%. Для пенсионеров льготы не предусмотрены.

Дополнительные расходы при оформлении наследства

Помимо госпошлины наследники несут расходы по оформлению нотариальных услуг технического и правового характера. Нотариальные тарифы устанавливаются самостоятельно каждым регионом, при этом их размер не может превышать предельных значений, устанавливаемых Федеральной нотариальной палатой в соответствии со ст. 30 Закона о нотариате на текущий год.

Налог при вступлении в наследство

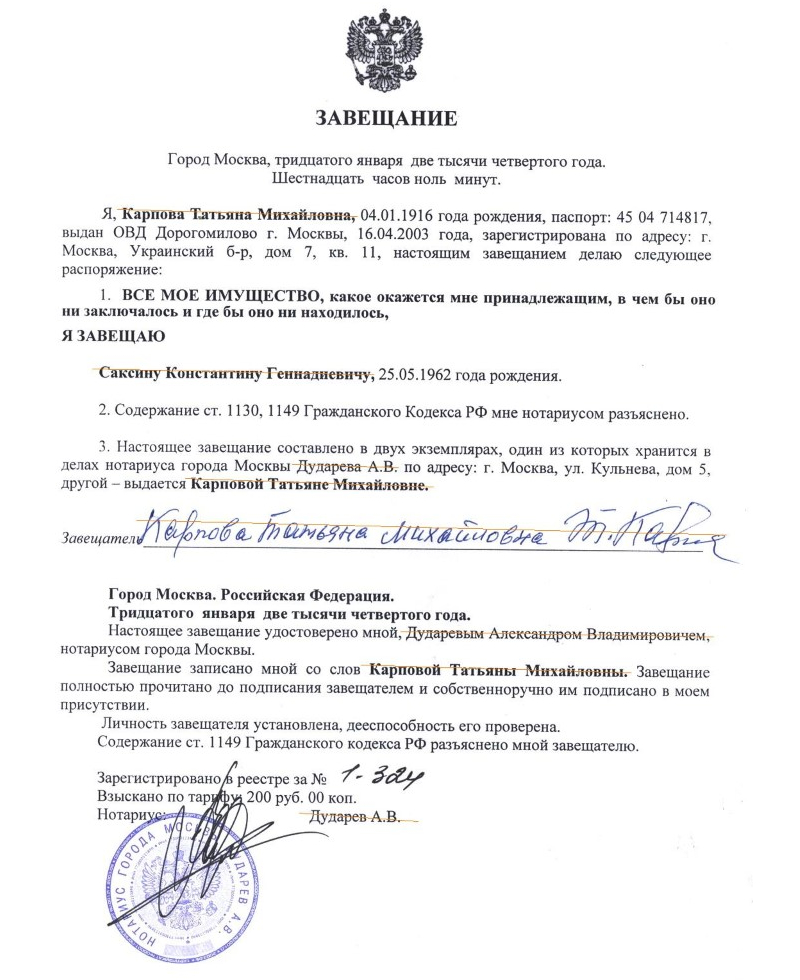

Часть 3 ФЗ № 156 «Гражданский Кодекс РФ» от 26.11.2001г. (далее – ГК РФ) определяет основные правила и принципы преемства. Вступить в наследство после смерти родственника можно двумя способами: по завещанию или по закону. В первом случае наследственная масса полностью или частично распределяется согласно волеизъявлению покойного. Во втором имущество наследуется в зависимости от степени близости родства с умершим, поскольку при жизни наследодатель не совершил завещание.

Облагается ли налогом имущество полученное по наследству

Родственники часто интересуются, нужно ли платить налог с наследства от близких родственников, и каков его размер. В июле 2005 года ФЗ № 78 были внесены изменения в Налоговый кодекс РФ (далее – НК РФ), согласно которым этот налог был упразднен. Правка была закреплена п. 18 ст. 217 НК, и с этого момента из базы к налогообложению были исключены следующие виды наследуемого имущества:

- на недвижимость;

- на землю;

- на транспорт;

- на банковские депозиты.

Пунктом 18 ст. 217 НК РФ также были определены случаи, когда с правопреемников взимается налог на наследуемое имущество:

- вознаграждения авторам научных, литературных трудов;

- оплата за написание произведений искусства;

- патенты на изобретения и промышленные образцы (модели).

Такое наследство отнесено законом в состав налоговой базы НДФЛ (налога на доходы физлиц) и облагается по ставке, действующей на момент вступления в наследство. В 2022 году НДФЛ составляет 13%.

Облагается ли налогом наследство по завещанию?

Владелец имущества может заранее распорядиться нажитыми ценностями, разделив их между родственниками, оставив все одному лицу, посторонним людям или организации. Тогда наследополучатель вступает в права наследования согласно завещания.

Основные требования к оформлению документа — наличие заверения нотариусом; при пребывании в другом государстве — консульством РФ. В исключительных случаях оно может быть заверено другим лицом: главврачом горбольницы, директором дома престарелых, капитаном судна, начальником арктической станции, командиром воинской части, начальником места лишения свободы, а впоследствии заверено нотариусом по месту проживания владельца ценностей.

Имущество, которое получено по завещанию, налогом не облагается. Это оговорено ст. 217 НК РФ. Закон гласит, что, если наследник получил доход в денежной или имущественной форме, налог не платится. Исключение составляет доход в виде постоянных выплат за авторские права или патент на изобретение, которые достались по наследству.

Какой размер налога на наследство?

Налог с наследуемого без завещания имущества не взымается, но обязательной выплатой является его составляющая — государственная пошлина или сбор. В отличие от налога, она носит разовый характер и выплачивается не безвозмездно, а за свершение юридически значимого действия. Таким образом, под налогом при вступлении в права наследования подразумевается именно государственная пошлина.

Размер налога без завещания

Государственная пошлина состоит из двух частей:

- за совершение нотариальных действий – оплачивается преемником при обращении к нотариусу и оформлении первичных документов относительно открытия наследственного производства;

- за выдачу свидетельства о наследственном праве.

Сумма госпошлины рассчитывается индивидуально и зависит от нескольких факторов: к какой очереди наследников относится родственник, какова стоимость имущества.

Согласно ст. 333.24 НК РФ в 2022 году размер нотариального платежа (ГП за наследственное производство) составляет:

- заверение совершенного завещания – 100 руб.;

- вскрытие и оглашение закрытого завещания – 300 руб.;

- меры по описи и охране наследственной массы (имущества) – 600 руб.

Важно! Согласно ст. 333.24 НК РФ для всех нотариусов устанавливается единая стоимость услуг.

Если для совершения нотариальных действий нотариус вынужден выехать на территорию клиента, то согласно статьи 333.25 сумма ГП к оплате должна быть увеличена в 1,5 раза.

Размер госпошлины за получение свидетельства о праве наследования пересматривается ежегодно.

Если наследство получено без завещания, то есть по закону, процент ГП в 2022 году равен:

- Для близких родственников (сыновья или дочери, переживший супруг или супруга, родители), браться и сестры (родные и сводные) – 0,3% от стоимости имущества, максимум 100 тысяч рублей.

- Для остальных родственников – 0,6% от стоимости имущества, максимум 1 млн. рублей.

Размер налога по завещанию

Размер государственной пошлины при получении наследства по завещанию не отличается от суммы, обязательной к выплате при наследовании по закону. Оплате подлежат услуги нотариуса (фиксированная сумма) и процент от стоимости имущественных средств: для наследников 1, 2 очередей — 0,3 % стоимости имущества, но в пределах 100 тыс. руб., для других очередей — 0,6% в пределах 1 млн руб.

Если преемников несколько, то госпошлина должна быть оплачена каждым из них. Реквизиты на оплату дает нотариус. Платеж вносится наличными в кассу банка или безналичным переводом до совершения нотариальных действий.

Налог на наследство близких родственников должен быть оплачен в течение 6 месяцев от даты открытия наследственного производства. В случае нарушения сроков оплаты по уважительной причине необходимо обращаться в суд с заявлением о восстановлении и указанием причин просрочки.

Налоги при наследовании недвижимости

Если наследованию подлежит недвижимое имущество, наследополучатель понесет дополнительные расходы, связанные с регистрацией недвижимости. Размер пошлины оговорен в ст. 333.33 НК РФ.

В общих случаях сумма, взимаемая с физических лиц за регистрацию права на недвижимость, составляет 2 тыс. руб., с юридических лиц — 22 тыс. руб. Однако есть исключения:

- при регистрации права собственности на унаследованный земельный участок, предназначенный для строительства жилья или хозпостроек, ведения дачного хозяйства оплата составит 350 руб.;

- при регистрации права на часть земли сельхозназначения сумма пошлины — 100 руб.;

- если наследственная недвижимость является частью паевого инвестиционного фонда, регистрация на нее прав собственности обойдется в 22 тыс. руб.;

- регистрация права на долю общей части недвижимости в многоквартирном доме составит 200 руб.;

- при необходимости госрегистрации ипотеки размер пошлины для физических лиц составит 1 тыс. руб., для юридических — 4 тыс. руб.;

- если необходимо изменить содержание договора о долевом строительстве в связи со сменой участника договора, сумма оплаты составит 350 руб.

Налог при получении в наследство дома или квартиры

Налогом на имущество, обязательным для выплаты наследополучателем квартиры или дома, является местный сбор (ст. 399 НК РФ). Он взимается с собственников любых помещений и сооружений. Не подлежит налогообложению общее имущество многоквартирного дома: кладовые, чердаки, вентиляционные шахты, придомовой участок или сооружения и пр.

Ставки налогов устанавливаются органами муниципальных образований (ст. 406 НК РФ).

Базой налогообложения является кадастровая стоимость квартиры за вычетом стоимости 20 м2 ее площади, а для дома — за вычетом 50 м2 его площади.

К льготным категориям относятся инвалиды 1, 2 групп и детства, участники ВОВ, пенсионеры и прочие лица, круг которых очерчен ст. 407 НК РФ.

Налог при получении в наследство земли

Если в наследство получен земельный участок, обязательной является выплата налога.

Плательщиками являются не только собственники земли, но и лица, у которых участок находится в постоянном использовании, кроме арендаторов и людей, пользующихся участком безвозмездно.

Налогом не облагается земля:

- изъятая или ограниченная в обороте;

- принадлежащая лесному хозяйству;

- являющаяся общим имущественным фондом многоквартирного дома.

Оплата земельного налога осуществляется 1 раз в течение года.

База налогообложения определяется исходя из данных, зафиксированных в госкадастре и документах о праве на недвижимость.

Ставки налогов варьируются в зависимости от характера использования земельного участка или категории земель (ст. 394 НК РФ).

Налог при продаже недвижимости, полученной по наследству

Нередко наследополучатель при получении недвижимости по наследству желает ее продать. Налог с дохода взымается только при определенных обстоятельствах. Это зависит от того, какое время человек являлся владельцем недвижимости.

С 1 января 2016 г. продажа имущества, которое находится во владении менее 5 лет, облагается налогом. Исключением является недвижимость, право собственности на которую возникло до 1 января 2016 г., полученная по наследству, в результате приватизации, по договору пожизненного содержания или дарения. Для этих категорий освобождение от налога при продаже имущества составляет 3 года.

Как правильно определить срок владения имуществом? Согласно общепринятым правилам, имущество признается собственностью при регистрации права на владение и прекращается с даты внесения в госреестр информации о переходе права собственности другому лицу.

В случае наследования имущества при оформлении соответствующих документов началом отсчета срока владения является момент смерти наследодателя.

Пример. Владелец квартиры умер в 2010 г. Право собственности на недвижимость было оформлено наследником в 2016 г. При продаже квартиры в 2022 г. наследник был освобожден от уплаты налога на полученный доход, поскольку с момента смерти владельца прошло 7 лет.

Ставка налога НДФЛ при продаже недвижимости до истечения 3 лет составляет 13%, если человек проживает в России более чем 183 дня в году, в который производилась продажа квартиры. В противном случае ставка налога составит 30%.

При продаже недвижимости или ее части наследополучатель может рассчитывать на имущественный вычет, который имеет некоторые особенности:

- вычет распространяется на имущество, находившееся в собственности менее 3 лет;

- сумма вычета не может быть больше 1 млн. руб.;

- произведение вычета возможно только при предоставлении в налоговый орган документа — налоговой декларации, в которой отражена сумма, полученная в результате реализации недвижимости;

- право на имущественный вычет предоставляется единоразово;

- если наследство принадлежит нескольким собственникам, сумма вычета распределяется между ними пропорционально (при долевом владении) или по договоренности.

Пример. Сестрам досталась в наследство квартира, которая была поделена между ними пополам. Спустя 2 года квартира была продана за 2,5 млн. руб. Подав налоговую декларацию с указанной суммой, они заявили право на имущественный вычет. Каждая из сестер получила доход в размере 1,25 млн. руб., а имущественный вычет составил 500 тыс. руб. Сумма налога, взимаемая с каждой из сестер, составила 97500 руб. (Расчет: (1 250 000 – 500 000) х 0, 13).

Декларация о доходах должна подаваться не позднее 30 апреля после истекшего налогового периода в бумажной форме самостоятельно, через нотариуса при наличии доверенности, заказным письмом или в электронной форме с цифровой подписью.

Сумму сбора наследополучатель перечисляет в бюджет по месту проживания до 15 июля года, следующего за годом получения дохода.

Если сумма дохода после продажи недвижимости менее суммы вычета, налог равен 0. Подача декларации обязательна.

Штраф при несвоевременном предоставлении документов в налоговые органы — от 1000 руб.

Налог при получении в наследство автомобиля

Смерть владельца автомобиля является поводом для открытия наследства на транспортное средство. При этом все доверенности, выданные на него ранее, становятся недействительными. Наследник подает документы для получения данного имущества по закону или завещанию и приобретает право собственности, а после оформления соответствующих документов имеет возможность им распоряжаться.

При обращении к нотариусу производится оценка машины. Определяется сумма, подлежащая оплате для выдачи свидетельства о наследовании имущества. Она вычисляется как процент от стоимости: 0,3 % для наследников 1, 2 и 0,6 % для прочих очередей соответственно.

Важно! Определение рыночной стоимости автомобиля производится на дату смерти владельца машины.

При наследовании транспортного средства наследник обязан выплачивать транспортный налог. Его ставка зависит от технических параметров автомобиля.

Выплата сбора производится по месту нахождения транспортного средства до 1 октября года, следующего после завершившегося налогового периода. Как правило, владелец получает уведомление о необходимости оплаты налога.

При продаже автомобиля, как и в случае реализации недвижимости, НДФЛ составит 13% от величины дохода. Сумма вычета составляет 250 тыс. руб.

Кто освобождается от налога?

Платить государственную пошлину должны не все категории граждан. Статья 333.35 НК РФ выделяет льготные группы лиц, которые освобождены от уплаты ГП частично или в полном объеме. На данный момент право на льготу дается при наличии удостоверения, подтверждающего принадлежность к:

- инвалидам первой и второй группы (льгота 50% от ставки госпошлины на дату оплаты);

- участникам военных действий;

- Героям СССР или Героям РФ;

- кавалерам ордена Славы.

Также согласно ст. 333.38 НК РФ физические лица освобождаются от налога при выдаче свидетельства о наследовании:

- Недвижимости (не платит родственник, проживавший с покойным в одной квартире или доме до и после его смерти).

- Имущества жертв политических репрессий и лиц, погибших при исполнении гражданского долга или служебных обязанностей.

- Сумм возмещений по договорам страхования, пенсий, зарплаты.

К льготным категориям также относятся лица:

- Не достигшие совершеннолетия;

- Признанные недееспособными.

Вступление в наследство – процедура не из дешевых. Особенно, если кроме активов родственники принимают и посмертные долги. Практикующие юристы сайта ros-nasledstvo.ru знают «слабые места» в законе, которые позволят:

- сэкономить деньги на проведении независимой оценки имущества;

- уменьшить размер госпошлины за получение нотариального свидетельства;

- решить любые спорные вопросы между родственниками.

Для получения бесплатной консультации нужно заполнить электронную форму.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 – Москва и Московская область

- позвоните +7(812)926-06-15 – Санкт-Петербург и область

Налоги и госпошлина при вступлении в наследство

Наследственное имущество передается наследнику безвозмездно, а вот сама процедура вступления в наследство не бесплатна. Ниже Вы узнаете – нужно ли платить налог с наследства, в каком размере, а также какие ещё траты Вас могут ожидать при вступлении в наследство.

Налог на наследство: есть или нет?

Налог с наследства не уплачивается. Однако есть частный случай: когда всё-таки нужно уплатить. Если в качестве наследства передаются денежные вознаграждения наследникам авторов:

- произведений науки;

- литературы;

- искусства;

- открытий;

- изобретений;

- промышленных образцов.

Размер этого налога составляет 13% от полученной суммы.

Также придется заплатить НДФЛ в размере 13% тем, кто продает наследственное имущество в трехлетний период после смерти наследодателя (датой отсчета служит именно день смерти наследодателя, а не принятия имущества). В этом нет никакого противоречия закону, так как налога уплачивается не за принятие наследства, а за получение дохода от реализации наследства.

Госпошлина при оформлении наследства в 2022

Госпошлину еще именуют нотариальным сбором или тарифом. Так как она уплачивается нотариусу, который ведет наследственное дело и выдает свидетельство о наследстве.

Госпошлину еще именуют нотариальным сбором или тарифом. Так как она уплачивается нотариусу, который ведет наследственное дело и выдает свидетельство о наследстве.

Её точный размер Налоговым Кодексом не установлен, так как для каждой конкретной ситуации расчет индивидуальный, исходя из:

- степени родства между наследником и наследодателем;

- стоимости имущества;

- вида имущества.

Так, для наследников 1-ой и 2-ой очереди (супруги, дети, родители, братья, сестры, дедушки и бабушки) госпошлина при вступлении в наследство равна 0,3% стоимости наследства.

Для наследников последующих очередей, а также – не родственников умершего сумма госпошлины составляет 0,6% от стоимости передаваемой по наследству собственности.

При этом размер госпошлины не должен превышать:

- в первом случае – 100 000 руб;

- во втором – 1 000 000 руб.

Пошлина уплачивается через банк. Прочие платежи, например услуги технического и правового характера путем передачи денег непосредственно нотариусу.

Какая стоимость берется для расчета госпошлины

По выбору наследника для расчета суммы госпошлины может браться любая из следующих видов стоимости имущества:

Они не равны между собой, а значит от их выбора зависит и то, какой придется уплатить за вступление в наследство размер пошлины.

В большей части такой выбор стоимостей применим к недвижимости. К прочему имуществу можно использовать только рыночную стоимость, например, для автомобилей.

Чтобы лучше разобраться в этом вопросе, предлагаем ознакомиться с таблицей.

| Размер | Как узнать | Подтверждающий документ | |

| Рыночная | Самая высокая | Независимый оценщик проводит экспертизу | Документальное заключение |

| Кадастровая | Обычно ниже рыночной, но больше инвентаризационной | В Росреестре | Справка или кадастровый паспорт |

| Инвентаризационная | Сама низкая | В БТИ | Справка |

Наиболее выгодно использовать инвентаризационную стоимость, однако с 2013 года законодательство изменено и для расчета налогов следует использовать кадастровую стоимость. Это было вызвано тем, что кадастровая – максимально приближена к рыночной цене, а инвентаризационная – в 10 раз меньше последней. В связи с этим в бюджет «недопоступают» значительные суммы.

Однако налоговый кодекс не запрещает применять инвентаризационную стоимость. Потому нотариусы еще продолжают принимать справки из БТИ и рассчитывать от неё нотариальный тариф. Но уже есть практика, что если наследство открыто после 01.01.2013 года, то инвентаризационная стоимость не подлежит применению. Требуется устанавливать рыночную (если нет кадастровой стоимости). Об это писал и Минфин, письмо от 4 апреля 2017 г. N 03-05-06-03/19714.

Тем не менее законом этот запрет не установлен. Лишь к 2022 планируется полностью отказаться от такого оценочного показателя, так что подобная практика скоро завершится.

Нотариус не имеет права «намекать», давать рекомендации или открыто принуждать Вас к выбору того или иного вида стоимости. Его выбор – исключительное право наследника.

Если нотариус располагает несколькими видами стоимостей на один и тот же объект, то для определения размера госпошлины применяют самую низкую из стоимостей.

Влияет ли на размер пошлины способ наследования

Пошлина при вступлении в наследство по завещанию такая же, как и для наследников по закону. Способ наследования не влияет на ее размер. Играют роль только родственные связи и оценочная стоимость собственности.

К слову, также не играет никакой роли для определения размера, какой имущественный объект Вы наследуете. Квартиры, машины, земельные участки, ценные бумаги облагаются пошлиной в размере 0,3% или 0,6% (в зависимости от родства) от их оцененной стоимости.

Особенности оплаты пошлины несколькими наследниками

Особенность 1. Государственная пошлина оплачивается в полном размере от стоимости получаемого имущества каждым из наследников, если их несколько. Но только если речь не идет о доле в наследстве.

Особенность 2. При вступлении в права на долю наследства, госпошлина нотариусу оплачивается наследником соответственно своей доле. Для этого ему надо предоставить нотариусу документ, в котором будет содержаться оценка стоимости именно наследуемой доли.

Какие категории граждан не платят госпошлину

Не вносят эту сумму нотариусу следующие лица:

- герои СССР;

- участники и инвалиды ВОВ;

- кавалеры Ордена Славы;

- герои РФ.

- кто проживал с умершим на момент смерти в доме, квартире, на земельном участке, которые наследуются;

- наследники тех, кто погиб исполняя служебные или общественные обязанности, или скончался в течение одного года с момента получения ранения, заболевания, травмы;

- те, кому в наследство переходят:

- вклады в банке;

- счета физлиц;

- страховые суммы;

- зарплаты;

- оплаты авторского труда и вознаграждения;

- пенсии.

- недееспособные;

- несовершеннолетние.

Чтобы доказать свою причастность к одной из этих групп, нужно подтвердить свои слова официальным документом.

Для кого и в каком размере установлены льготы

Инвалиды I и II группы платят 50% от установленного тарифа. Эта льгота касается всех наследников, не зависимо от:

- степени родства;

- очереди наследования;

- доли в наследстве.

Льгот для пенсионеров нет. Если пенсионер не относится ни к одной из вышеперечисленных категорий, значит госпошлина за свидетельство о праве на наследство должна быть им уплачена в полном объеме.

Какими могут быть судебные траты

Если спора относительно наследства нет – свидетельство о его получении выдает нотариус. Ему же оплачивается госпошлина.

Но если спор возник – помочь его разрешить и признать за Вами право на наследство – может только суд. За его «услуги» тоже придется заплатить путем оплаты госпошлины.

Пошлина в суд при вступлении в наследство не зависит от степени родства и рассчитывается только исходя из стоимости собственности на день открытия наследства следующим образом.

| Стоимость наследства в рублях | Размер пошлины | Ограничения пошлины |

| До 20 000 | 4% от стоимости | Не менее 400 р |

| От 20 001 – до 100 000 | 800 р + 3% от стоимости | _ |

| От 10 001 – до 200 000 | 3200 +2 % от стоимости | _ |

| От 201 000 – до 1 000 000 | 5200 + 1% | _ |

| От 1 000 000 и более | 13 200 + 0,5% | Не более 60 000 р |

Если Вам еще и нужно восстановить пропущенный срок для принятия наследства, то дополнительно придется заплатить 300 р.

После получения судебного решения в некоторых случаях требуется всё-равно обращаться к нотариусу для получения свидетельства о праве на наследство. В этом случае придется уплачивать госполшлину и в суд и нотариусу по полному тарифу.

Какие расходы кроме госпошлин несут наследники

Кроме уплаты фиксированной в законе госпошлины, наследникам также придется рассчитаться с нотариусом за предоставление им технической и правовой помощи. Нотариусы устанавливают тариф услуги правового и технического характера по рекомендациям Федеральной и региональных нотариальных палат.

- за свидетельство о наследстве на объект недвижимости уплачивается 5000 руб. за каждый объект;

- за движимое имущество – 3000 руб.;

- за денежные и пенсионные вклады – от 1000 до 2500 руб.;

- для получения зарплаты и пособий наследодателя – 500 руб.

Также по Вашему желанию нотариус может сам сделать запрос, к примеру, о выдаче выписки с указанием кадастровой стоимости жилья. Вам это обойдется в среднем от 200 до 500 р.

Если дополнительно Вы желаете, чтобы были предприняты меры по охране наследуемого имущества, придется заплатить дополнительно 3000 р.

Какие налоги платятся при вступлении в наследство по завещанию и без него

Получение наследства – справедливая компенсация за труды по уходу за пожилым родственником. Недвижимость или движимое имущество может оказаться в руках неожиданно, но также справедливо, по распределению имущества между родственниками. Завещание умершего может содержать указания по распоряжению тем, чем он владел.

Но, как и любое приобретение облагается налогом, получение в распоряжение новой собственности тоже может облагаться налоговыми обязательствами.

Какие налоги платятся по завещанию в России по текущему году? Если новым собственникам передаются квартиры по завещанию, нужно ли платить налог и в каком размере? Есть ли льготы по таким отчислениям в бюджет для граждан РФ, и в каком размере?

Разберёмся детально, кто обязан выплатить деньги в бюджет, чтобы не создавать для себя рисков по тяжбам с государством? Какие установлены правила уплаты налогов за полученные в дар от наследодателя активы, предусмотрены в России в 2022.

Налог на наследство по завещанию: общая информация

Новации в законодательстве избавили граждан от налога на завещание. Теперь такой статьи дохода государства не существует. Однако небольшие выплаты придётся сделать. Термин «госпошлина» фактически заменил для новых обладателей земли, коммерческого офиса, частной жилой квартиры, налоговую выплату.

Самый важный критерий – цена получаемого в наследство, объекта. Чем дороже то, что приобретается через наследственные права, тем выше ставка. Однако закон установил предельный уровень оплаты и создал значительную категорию льготников, которые имеют право не платить этот взнос государству.

Нужно ли платить налог при вступлении в наследство

Закон обязывает платить налог при вступлении в наследство только в виде госпошлины. Самый распространённый случай оплаты денег при вступлении в наследство по завещанию – оплата процента от наследуемой недвижимости. Этот процент платится с максимальным порогом, но не менее чем 0,5-0,8% от оценочной стоимости дома или квартиры.

Детальнее о том, сколько и в каком размере должен оплатить по факту, при получении в наследство недвижимого или движимого имущества новый собственник, а также об исключениях из правил — далее в публикации.

Ни при каких прочих обстоятельствах не платят за получение документов на право владения наследством, несовершеннолетние. В эту же особо защищённую законом категорию относят граждан-наследников, которые страдают психическими заболеваниями и которые опекаются на основании законодательных прав и ограничений физическими лицами или специальными медучреждениями.

С кого берётся налог на наследство

Формально никто такой налог не платит. Из законодательного оборота федерации налоговые обязательства для получателей наследства любого уровня родства, исключены. Другое дело, что деньги за получение от завещателя или по правилам наследования по закону, заплатить придётся. Поэтому если отвечать, по сути, на вопрос о том, облагается ли налогом наследство, то ответ будет положительным.

Несмотря на то, что выплаты не предназначены для получателей нового имущества за сам факт его приобретения деньги заплатить за оформление придётся. Сумма такой выплаты незначительна, если речь идёт о стандартном доме или квартире в несколько комнат.

Средняя цена квартиры в столице составляет порядка 200 тысяч рублей. Не вникая в подробности расчёта, который мы покажем далее, отметим, что без льгот размер пошлины составит 1200 рублей. Плюс придётся заплатить и за некоторые другие нотариальные услуги. Цена услуг не превысит 2-2,5 тысяч рублей.

Обладатели наследства в виде многоэтажных коттеджей или автомобилей премиум-класса заплатят больше.

Следует различать получение имущества от наследодателя по составленному, законодательно заверенному завещанию и по нормам закона. Первый вариант предусматривает оплату только госпошлин за легализацию документов и совершение простых нотариальных действий:

- за объявление текста завещания и официальное вскрытие объекта с текстом;

- за охранные документы на полученное по наследству, имущество;

- за получение документа, подтверждающего права наследников по разным линиям родства.

Кто освобождается от уплаты госпошлины

Есть ли отдельные категории граждан, которые не платят госпошлину? Да, такие категории есть и в некоторых случаях льгота составляет 100%.

Инвалиды первой и второй групп вне зависимости от обязательств и степени родства, получают скидку в размере 50%.

100% освобождение предусмотрено для ближнего круга наследодателя во время получения свидетельства на имущество:

- за землю под недвижимостью и сам дом или квартиру (их часть), если граждане проживали в момент смерти наследодателя и дальше проживают в доме/квартире;

- за депозиты и прочие активы в банковских учреждениях;

- заработная плата умершего, пенсия;

- страховые выплаты;

- авторские и прочие выплаты за интеллектуальный труд и изобретения.

Особые категории граждан, имущество которых при переходе наследникам не подлежит налоговым обязательствам:

- граждане, которые погибли, выполняя долг перед страной, исполняя свои обязанности в рамках закона;

- граждане погибли, спасая людей, защищая правопорядок, государственное имущество;

- граждане, подвергшиеся политическим репрессиям;

- те, кто погиб вследствие контузии, ранения в указанных ситуациях, но не позже года;

- граждане служили в войсках РФ или национальной гвардии, органах МВД, если они погибли при исполнении обязанностей или ранений спустя год после событий.

Нормативная база

Налог при получении имущества — движимого или недвижимого – не платиться. Государство не обязывает это делать. Детальнее об этом можно прочитать в статьях Налогового кодекса федерации:

- статья 217, пункт 17.1, которая даёт детальный перечень исключений по оплате налоговых обязательств, включая освобождение от налоговых платежей, при получении части или полного объекта недвижимости;

- в статье 217.1 указаны особенности приобретения налоговых льгот, в том числе для граждан, получивших наследство по наследственному праву (третий пункт).

217 статья содержит важное исключение. При получении наследства в виде квартиры, коммерческого сооружения или авто для ведения предпринимательства, все облагается налогом также, как и любое другое обычное коммерческое приобретение и не льготируется.

Важной для получателей имущества составляющей российского законодательства, является та часть Налогового кодекса, где установлены размеры пошлин, которые платятся государству за определённые действия. Речь идёт о формальной легализации завещаний или документов на право владения имуществом, по закону. Это статья 333.24 НК в последней редакции. Важно рассматривать для принятия решений и оплаты сумм новыми нормами закона, которые действительны на момент открытия наследства.

Налог на наследство по завещанию в России в 2022 году

В каждом конкретном случае размер оплаты госпошлины, а значит и размер налога в виде конкретной оплаты физлица, будет зависеть от нескольких обстоятельств:

- линии родства и близости к наследодателю;

- вида наследуемого имущества;

- ситуации, в которой применяется необходимость взыскания обязательств.

Максимальный размер выплачиваемой суммы в виде госпошлины, а фактически в виде налога на наследство составляет 1 миллион рублей.

Есть исключительный перечень граждан, которые и в текущем году не обязаны платить госпошлину, если оформляют недвижимость или движимое имущество на себя по завещанию. Полный перечень таких категорий граждан указан в Налоговом кодексе.

Квартира

Если по завещанию или по очереди в законном порядке, передаётся квартира, нужно платить процент от цены за неё в зависимости от степени родства.

Рассмотрим на примере, какой налог надо заплатить за квартиру, сестре умершего. Цена здания на момент смерти наследодателя, составила 500 тысяч рублей. Половина квартиры отходит другому наследнику — брату. Таким образом, исчисление налогового обязательства произведут из 250 тысяч. Один процент от цены составит 2500 рублей. Плата составит 0,3% или 750 рублей.

Выплата госпошлины производится всеми наследниками и не распределяется между ними никаким образом. Каждый обязан при вступлении в наследство, заплатить причитающуюся ему сумму без распределения на паи, поскольку каждый оплачивает свою пошлину исходя именно из объёма получаемого имущества.

Земля

Налог на имущество в виде земельного участка под зданием или рядом с ним, отдельно от недвижимости, оплачивается в общем порядке. То есть за него, как и за дом/квартиру платят определённый процент в виде госпошлины.

При наследовании имущества и его полном оформлении – вступлении в наследство — гражданин обязан платить по ставкам законодательства, налог на землю, об этом прямо говорится в статье 396 Налогового кодекса.

Размер налога рассчитывается с момента, когда наследополучатель стал пользоваться землёй после открытия права на наследство, то есть не с момента получения свидетельства, а с момента заявления прав на землю.

Уровень оплаты зависит от решения местного органа власти. Такие решения определят размер обязательств. Они не могут превышать максимума:

- 0,3% от кадастровой оценки под жилыми домами (включая технические обслуживающие объекты — котельные, трансформаторные), для сельскохозяйственного применения, для личной дачи;

- 1,5% – для офисов и других видов использования.

Недвижимость

За недвижимость оплачивают указанный выше процент – 0,3 ближайшие родственники или 0,5 – все остальные получатели активов:

- все кровные или не по крови (принятые в семью полноправно) дети, муж/жена, мать/отец, брат/сестра (у которых родители по крови от отца и матери) – 0,3% с верхним потолком 100 тысяч рублей;

- неполнокровные наследники, дядя/тётя, бабушка/дед, прочие родственники и граждане, определённые в завещании или те, кто имеет право на наследование по закону – 0,6% с потолком выплаты в миллион рублей.

Автомобиль

Выплаты по движимому имуществу такие же, которые должны оплатить за квартиру или дом. Отличий в ставках нет, а в тексте закона прямо говорится обо всём имуществе, без разделения на движимое или недвижимое. То есть речь идёт о 0,3 -0,6% или фиксированной ставке. Например, за то, чтобы принять меры по охране имущества, полученного через наследство, потребуется заплатить 600 рублей.

Налоги с наследства по закону без завещания

Закон не разграничивает обязательства тех, кто получает имущество по завещанию или по закону.

Вторая категория граждан, получающая активы по закону – это определённая нотариусом очередь граждан, которые признаны наследниками в рамках наследственного права. Здесь могут быть как прямые родственники, так и граждане, которые оказывали существенную помощь наследодателю при его жизни.

Таким образом, выплатить им придётся точно такую же сумму: от нулевой ставки для льготной категории до 0,6% от цены автомобиля или квартиры.

Получивший имущество также становится налогоплательщиком по земельному налогу и прочим отчислениям, предусмотренным законодательством.

Источники:

http://glavny-yurist.ru/nalog-na-nasledstvo-nuzhno-li-platit-i-skolko.html

http://nasledstvo-pravo.ru/nasledstvo/nalog/pri-poluchenii-kvartiry.html

http://legalfaq.ru/semejnoe-pravo/nasledstvo/kakie-nalogi-platyatsya-pri-vstuplenii-v-nasledstvo

http://ros-nasledstvo.ru/nalogi-na-vstuplenie-v-nasledstvo-posle-smerti/

http://juresovet.ru/nalogi-i-gosposhlina-pri-vstuplenii-v-nasledstvo/

http://pravonedv.ru/nalogi/nasledstvo-po-zaveshhaniyu.html

http://promdevelop.ru/izmeneniya-v-nalogovom-zakonodatelstve-rf-nas-zhdet-masshtabnaya-nalogovaya-reforma/