Подводные камни и риски ипотеки

Ипотечный кредит связан с большими деньгами, а возвращать его приходится долго. Неудивительно, что у такого кредитования есть нюансы, которые не всегда очевидны. К ним смело можно отнести дополнительные расходы при заключении договора, риск утраты заложенной квартиры, запрет банка на сделки с ипотечным имуществом и невозможность досрочно погасить кредит.

Ипотечный кредит связан с большими деньгами, а возвращать его приходится долго. Неудивительно, что у такого кредитования есть нюансы, которые не всегда очевидны. К ним смело можно отнести дополнительные расходы при заключении договора, риск утраты заложенной квартиры, запрет банка на сделки с ипотечным имуществом и невозможность досрочно погасить кредит.

Рассмотрим подводные камни ипотеки подробнее.

Дополнительные расходы

На них не стесняются зарабатывать многие банки. Первоначальный взнос и госпошлина за регистрацию ипотеки далеко не все расходы, которые предстоят заемщику.

Комиссия банка

Особенно «жадные» кредитные учреждения стараются взять с клиента деньги за любую, даже мизерную услугу. Заемщик должен быть готов к таким платежам:

Особенно «жадные» кредитные учреждения стараются взять с клиента деньги за любую, даже мизерную услугу. Заемщик должен быть готов к таким платежам:

- за рассмотрение заявки;

- за выдачу кредита;

- за обмен валюты;

- за перевод денег со счета на счет;

- за выпуск банковской карты.

Эксперты советуют, прежде чем подать заявку на кредит, выяснить у банка все скрытые комиссии и дополнительные расходы по его оформлению.

Оплата услуг оценщика

Некоторые банки настаивают на том, чтобы оценку проводил только аккредитованный у них специалист в области оценки. Это лишает возможности заемщика выбирать оценочную компанию. При этом оценку невозможно оспорить. Заплатить за нее придется ровно столько, сколько скажет оценщик. Спорить в этом вопросе с банками трудно. Скорее всего, придется согласиться на их условия. Если клиент решит перекредитоваться в другом банке по более низкой ставке, оценку ему придется делать по новой.

Страхование

Страхование имущества, купленного в ипотеку и переданного в залог банку, является разумным и оправданным. Но многие кредитные организации выдвигают дополнительные условия и настаивают на других видах страховки:

Страхование имущества, купленного в ипотеку и переданного в залог банку, является разумным и оправданным. Но многие кредитные организации выдвигают дополнительные условия и настаивают на других видах страховки:

- жизни и здоровья заемщика;

- права собственности на недвижимость;

- риска нарушения условий кредитного договора.

Примечательно, что выгодоприобретателем такого страхования является банк, а расходы в размере от 0,5% до 1,5% суммы кредита вынужден оплачивать клиент.

Стоит попробовать отказаться от дополнительных услуг по страхованию, которые сотрудники банка откровенно навязывают. Делать это нужно настойчиво. Например, в Сбербанке за это клиенту просто увеличат на 1% ставку по ипотеке.

Ограничение прав заемщика

В кредитном договоре следует различать разумные ограничения, защищающие интересы кредитора, и «хитрые» пункты, которые ставят заемщика в заранее невыгодное, зависимое положение от банка. К первым относится запрет продавать, сдавать в аренду, перепланировать квартиру без согласия кредитного учреждения. Это разумно.

Но в договоре могут быть прописаны пункты, которые не дают возможность погасить кредит досрочно, или позволяют банку в одностороннем порядке менять процентную ставку. Многие из таких условий прямо нарушают гражданское законодательство, поэтому их можно и нужно оспаривать в суде, руководствуясь законом «О защите прав потребителя».

Валютные риски

Заметные колебания курса валют, обесценивание рубля, снижение цен на жилье – это реальность, с которой может столкнуться любой ипотечный заемщик. Ведь такие кредиты берутся на десятилетия. А для клиента банка это означает следующее:

Заметные колебания курса валют, обесценивание рубля, снижение цен на жилье – это реальность, с которой может столкнуться любой ипотечный заемщик. Ведь такие кредиты берутся на десятилетия. А для клиента банка это означает следующее:

- увеличение суммы ежемесячных выплат;

- многократное превышение величины кредита над рыночной ценой ипотечной квартиры.

Чтобы свести валютные риски к минимуму, следует брать кредиты на покупку недвижимости только в рублях. Не стоит поддаваться на уговоры менеджеров банков и оформлять ипотеку по «плавающей ставке». Даже если процент по кредиту покажется очень привлекательным, стоит учесть, что при малейшем изменении на валютном рынке банк ставку просто увеличит. В результате она может стать для клиента неподъемной.

Важно понимать, что заключая договор с «плавающей ставкой», заемщик никогда не знает, какой счет по кредиту ему выставит банк в следующем месяце.

Риски, связанные с залоговым имуществом

Ипотечная недвижимость может быть уничтожена вследствие стихийного бедствия или пожара. Известны случаи, когда третьи лица оспаривали сам договор купли-продажи ипотечной квартиры.

Утрата имущества

Для заемщика гибель или существенное повреждение предмета залога несет крайне неприятные последствия. Он не только лишился имущества, но еще и должен предоставить банку другое обеспечение кредита, взамен утраченного. Если же жилье просто сильно пострадало, то заемщик обязан поставить кредитора в известность и согласовать с ним сроки ремонта. Лучше все это сделать письменно.

Для заемщика гибель или существенное повреждение предмета залога несет крайне неприятные последствия. Он не только лишился имущества, но еще и должен предоставить банку другое обеспечение кредита, взамен утраченного. Если же жилье просто сильно пострадало, то заемщик обязан поставить кредитора в известность и согласовать с ним сроки ремонта. Лучше все это сделать письменно.

Нужно иметь в виду, что если финансовое учреждение не устроит новый залог, то оно вправе потребовать досрочного погашения кредитных обязательств.

Иски третьих лиц

Иногда залоговая квартира становится предметом судебного разбирательства по иску третьих лиц, которые заявляют на нее свои права. Все риски при этом опять ложатся на заемщика. Ведь банк в любом случае не утратит права на залог, даже если квартиру вернут предыдущему владельцу. В российском законодательстве залог следует за вещью, поэтому обременение на квартиру сохранится. А в самом невыгодном положении остается заемщик, который уже оплатил часть стоимости квартиры и проценты по кредиту.

Что еще нужно знать о подводных камнях и рисках ипотеки в 2022 году

Эксперты рекомендуют работникам бюджетной сферы при оформлении ипотеки рассчитывать на собственные финансы. Часто бюрократические проволочки не позволяют получить деньги от государства вовремя. А это влечет за собой для заемщика штрафные санкции. Лучше внести за квартиру свои деньги, а когда дадут субсидию, досрочно погасить кредит.

Эксперты рекомендуют работникам бюджетной сферы при оформлении ипотеки рассчитывать на собственные финансы. Часто бюрократические проволочки не позволяют получить деньги от государства вовремя. А это влечет за собой для заемщика штрафные санкции. Лучше внести за квартиру свои деньги, а когда дадут субсидию, досрочно погасить кредит.

Есть подводные камни и у военной ипотеки. Льготы действуют до тех пор, пока офицер служит в рядах Вооруженных сил. Если же он уволится раньше срока, то оставшийся кредит будет выплачивать из своего кармана.

Подводные камни нужно учитывать и при ипотеке в Сбербанке. Его менеджеры обычно предлагают необязательные услуги: дополнительное страхование жизни и здоровья заемщика.

При ипотеке с господдержкой тоже есть свои подводные камни. Например, в ипотечном договоре у банка «ВТБ 24», если клиент отказывается страховать свою жизнь, процентная ставка с 11,4% увеличивается до 11,9%. Это нужно учитывать при расчетах ежемесячных платежей.

Видео: Подводные камни ипотечного договора

Подведем итог

Перед тем как оформить ипотеку, нужно внимательно ознакомиться с финансовыми условиями, которые предлагает конкретный банк. Пусть менеджер сразу посчитает все расходы, связанные с оформлением кредитного договора, включая комиссию, оценку и все виды страхования. Нужно взять домой образец кредитного договора и внимательно его изучить, а еще лучше – показать юристу, чтобы выявить пункты, которые осложняют жизнь заемщику.

Подводные камни ипотеки: как не наделать ошибок, когда берёшь кредит

К ипотеке нужно долго готовиться с блокнотом, ручкой и калькулятором в руках. Если вы задумались, как выгоднее продаться банку на ближайшие несколько лет, прочитайте, какие ошибки могут испортить вам всё рабство и как их не допустить.

Ошибка 1. Брать ипотеку с максимальным обязательным платежом

Логика железная: чем больше ежемесячный платёж, тем быстрее выплачивается ипотека, тем меньше получается переплата. Это же прямая экономия.

На практике выходит немного не так. Допустим, доход — 30 000 рублей, платёж по ипотеке — 17 000. Это даже больше половины, но заёмщик прочитал сто статей о том, как прожить на 5 000 рублей в месяц, так что он ещё и сэкономить сможет.

Не будем говорить о том, что постоянно жить в режиме катастрофической экономии вредно и можно сорваться — это уже зависит от силы воли. Но в таких случаях даже небольшие форс-мажоры доводят до просрочек.

Как надо сделать

Взять кредит хоть на 30 лет, но с такими условиями, которые вы сможете выполнять, не напрягаясь.

Даже если вы ждёте, что доход вырастет, берите ипотеку, которую потянете сейчас. Появятся деньги — закроете ипотеку досрочно или найдёте им другое применение.

Для этого нужно пересмотреть все возможные варианты и предложения банков: кто-то предлагает выгодные программы молодым заёмщикам, семьям, клиентам банка, кто-то снижает ставку при дополнительном страховании или при условии, что вы соберёте много документов, чтобы подтвердить надёжность.

Ошибка 2. Слишком долго снимать жильё и не брать ипотеку

Брать ипотеку страшно, особенно когда жильё снимаешь. При аренде не болит голова из-за налогов, ремонта и коммуналки, можно бросить всё и уехать в Гималаи, не опасаясь, что следом прилетят сотрудники банка. А на кредит деньги уходят, и кажется, что это никогда не закончится. Но чтобы убедиться, что пора влезать в ипотеку, достаточно взять калькулятор и посчитать.

Я брала в банке кредит 1 550 000 рублей на 10 лет. Ежемесячный платёж — 21 700 рублей. Если платить по графику, переплата составит 1 054 000 рублей. Но я стараюсь погасить задолженность с опережением, и если сохраню нужный темп, то переплачу не больше 600 000.

Если всё это время снимать такую же квартиру, я отдам минимум 1 800 000 рублей, и это если не повысится цена аренды.

Как надо сделать

Найти банк, сесть и посчитать, какую квартиру вы можете купить прямо сейчас. Если не хватает на жильё, в которое можно сразу переехать, взять ипотеку в строящемся доме. Так тоже можно, если поискать и проанализировать предложения банков.

У банка «ДельтаКредит» есть «Ипотечные каникулы» — это программа, когда первый год или два ежемесячные платежи сокращают наполовину, как раз чтобы хватило и на съём, и на ипотеку, пока строится дом.

А когда дом сдан и ничего арендовать уже не надо, эта часть бюджета начнёт уходить на погашение кредита. Но надо учитывать, что ни один банк не будет раздавать плюшки за красивые глаза. Обычно ставка у кредита с поблажками выше, чем у обычного.

Ошибка 3. Забыть о переездах

Этот пункт вообще многие выбрасывают из головы. Но представьте, что вы молоды, у вас интересная профессия. Вам предлагают переезд, но есть одно но: ипотека на 30 лет. Или ваша семья увеличивается, нужна квартира больше, но у вас уже есть действующая ипотека на двушку.

Как надо сделать

Почему бы не махнуть в другой город или на север за высокими зарплатами, чтобы там снимать жильё и отдавать прибавку на ипотечный платёж? Почему бы не попробовать продать квартиру из-под залога?

Ипотека не привязывает к месту. Ипотечную квартиру при желании можно и сдать, и продать, если договориться об этом с банком. Да, это всегда дополнительные сложности, но, если планы изменились, все трудности можно преодолеть.

И не бойтесь брать кредит на недвижимость там, где вы будете жить, выбирать квартиру с запасом метров. Кстати, мало кто об этом задумывается, но взять ипотеку можно не только на квартиру, но ещё и на дом.

Ошибка 4. Забыть про ремонт

Покупать квартиру, когда застройщик едва успел получить разрешение на строительство, выгодно. Цена квадратного метра на этапе котлована намного ниже, чем в готовом жилье. Особенно если квартиру сдадут в строительном варианте — это когда перед вами пустая коробка и простор для творчества. Только вот в это творчество нужно вложить большую сумму.

Даже если вы покупаете жильё на вторичном рынке, после переезда без ремонта не обходится: где-то надо розетку перенести, где-то обои отвратительные. Если об этом забыть, то новоселье может затянуться (или придётся брать ещё и кредит на ремонт).

Как надо сделать

- Когда берёте ипотеку, платите меньший первоначальный взнос, зато сразу откладывайте «ремонтные» деньги. Лучше положить их под проценты.

- Откладывайте на ремонт, когда выплачиваете ипотеку. Те же ипотечные каникулы, про которые мы говорили, могут помочь.

- Ищите застройщика, который сразу сдаёт квартиру с ремонтом. В ней как минимум можно жить, то есть закончить с ипотекой, а уже потом что-то ремонтировать.

Ошибка 5. Не создавать резервный фонд

Обычно если внести первоначальный платёж побольше, то и условия ипотеки будут мягче. Логично, что хочется отдать всё, что нажито непосильным трудом, но в итоге приходится жить от зарплаты до зарплаты.

Как надо сделать

Отложить небольшую сумму, которая покроет обязательные платежи минимум на два месяца, а лучше всего — на полгода. Это страховка на случай, если вдруг вы потеряете работу или произойдёт что-то ещё.

Ошибка 6. Не читать договор

Даже если вы уже всё обсудили с менеджером, даже если консультант ответил на сто ваших вопросов, читайте и уточняйте всё, что вам непонятно. Пусть вы спросите очевидную глупость, просто сделайте это.

Как надо сделать

Прочитайте договор и все документы, на которые он ссылается (например, общие условия кредитования в банке). Сделайте конспект основных положений: когда нужно платить, какие документы обновлять, в каких компаниях страховаться, куда звонить, если есть проблемы.

Ошибка 7. Забыть про налоговый вычет

Вы в курсе, что за ипотеку полагается налоговый вычет? И на покупку квартиры, и на проценты по ипотеке. Этот вычет может быть на круглую сумму — до 650 000 рублей.

Как надо сделать

Собрать справки о доходах и платежах, подать заявление в налоговую (если не знаете как, то к вашим услугам множество фирм, которые всё оформят за вас за 20 минут), получить деньги. Кстати, если вы женаты или замужем, вычет может получить и вторая половинка. Супругу полагается компенсация, даже если он не собственник жилья, а об этом многие забывают.

Ошибка 8. Думать, что оно как-нибудь само пройдёт

Допустим, случилась неприятность: вы просрочили платёж. Неважно, по какой причине: не сработало напоминание, настроения не было, деньги кончились. Нет смысла прятать голову в песок и продолжать платить ипотеку, будто ничего не случилось. Даже за один день просрочки банк может выписать штраф или начислить пени, а потом это выльется в круглые суммы.

Как надо сделать

Идеальный вариант — застраховаться, но это дорого (а если страховка хорошая, то очень дорого). Вне зависимости от того, есть у вас страховка или нет, в любой непонятной ситуации звоните в банк. Мелкие затруднения можно решить сразу же, в случае крупных проблем — договориться и даже пересмотреть условия ипотеки. Главное — не пропадать и ответственно относиться к обязательствам.

Если вы поняли, что морально готовы к ипотеке, узнайте, на какие условия можно рассчитывать. Используйте сервис онлайн-одобрения «ДельтаКредит»: он поможет получить предварительное одобрение кредита без визита в банк. Зарегистрируйтесь, подайте заявку, получите одобрение и загрузите необходимые документы — всё быстро и без сложностей.

Подводные камни ипотеки: о каких рисках нужно знать, плюсы и минусы

В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

На что нужно обратить внимание при оформлении ипотеки?

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Дополнительные расходы

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас.

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

Ограничение прав на недвижимость

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку. Важно лишь, чтобы они не выходили за рамки законодательства.

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Сохранение залога

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий — от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Покупка квартиры в ипотеку на вторичном рынке: плюсы и минусы

Поиск квартиры на вторичном рынке можно проводить самостоятельно или при помощи риелтора. Подобный вариант имеет как свои преимущества, так и недостатки.

| Плюсы | Минусы |

| Вы не будете обмануты застройщиком. При покупке квартиры в новостройке вы не сможете обезопасить себя от того, что стройка затянется на годы или будет заморожена. | Банк не даст кредит, если жилище не соответствует санитарным нормам: неполадки с проводкой, сантехникой, отопительной системой и так далее. |

| Вы можете сразу въезжать и жить в квартире после заключения сделки. В случае с первичным жильём всегда придётся ждать, а сколько — зависит от того, на каком этапе находится строительство. | Банк может отказать в выдаче кредита, если дом находится в неблагоприятном районе или слишком удалён от инфраструктуры. |

| Стоимость вторичного жилья фиксирована. Цена первичного жилья будет зависеть от стадии строительства. | Владелец жилья может отказаться продавать недвижимость через банк, так как он будет вынужден указать настоящую стоимость в документах, а это увеличит налоговый платёж. |

| При заселении в новостройку придётся вкладываться в отделку и покупку мебели. Вторичное жильё чаще всего имеет приемлемый ремонт, а обновить интерьер можно со временем. | Есть риски, что обнаружатся претенденты на имущество, о которых не было известно, а это приведёт к судебным тяжбам. |

| При покупке вторичного жилья вы сразу можете оценить, в благоприятном ли районе оно находится, есть ли рядом школа, садик, больница. С новостройкой всё может быть несколько сложней — и соседи, и инфраструктура появятся позднее. | Жилище уже может быть в залоге, иметь большую задолженность по коммунальным платежам или иные нюансы, о которых вы не подозреваете. |

Что ещё нужно знать о покупке недвижимости в ипотеку?

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

- Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге — необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее.

- Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду.

- Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду.

- Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций.

- И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки. И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

Отзывы о получении ипотеки

Предлагаем вам также ознакомиться с отзывами о получении ипотечного кредита в разных банках.

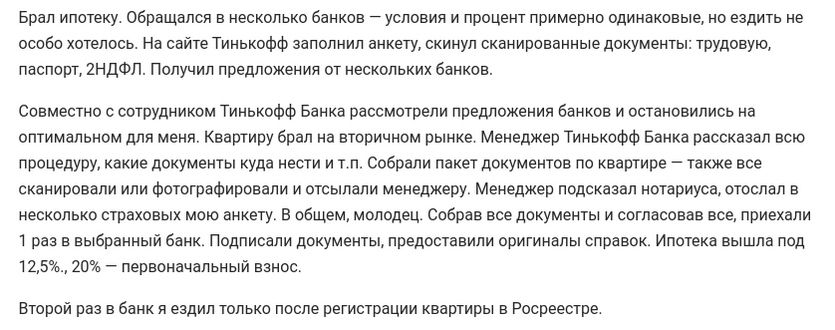

Жарков Константин написал:

Вот что рассказала Катерина Ваганова из Екатеринбурга об ипотеке в Сбербанке:

«Решили с мужем взять ипотеку на вторичное жильё. Собрали документы (копия трудовой книжки и заявление) и отправили через сайт Домклик.

Нам одобрили заявку уже через три дня. Менеджер подробно проконсультировал о дальнейших действиях: подобрать жильё и собрать нужные бумаги (отчёт об оценке, справка о количестве жильцов, документы о праве собственности, договор купли-продажи).

После того как мы выбрали понравившееся жильё, заказали на сайте Сбербанка работу оценочной компании. Отчёт был готов через три дня. 30.03 мы предоставили все документы. 5.04 Сбербанк одобрил квартиру в качестве залога.

Сделка была назначена на 16.05. Задержки произошли из-за долгой выписки предыдущих жильцов. Стоит отметить, что это было единственное посещение отделения банка. Там мы подписали 2 договора: на кредит и куплю-продажу. Регистрация заняла всего полтора часа. 19.05 был подтвержден переход права собственности».

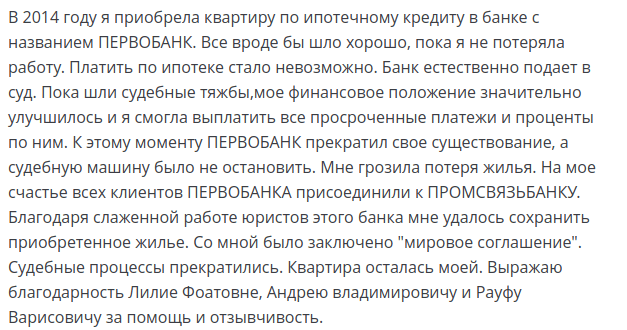

Своим отзывом об ипотеке в Промсвязьбанке делится Ирина Кислицина:

Антон Лобач рассказал о том, как пытался безуспешно рефинансировать ипотечный кредит через ГПБ и Дом.РФ, а затем без проблем провёл эту процедуру в Райффайзенбанке:

«25 сентября заполнил анкету на сайте Райффайзенбанка. На следующий день она была одобрена. Собрал и отправил документы, заказал оценку. Через сутки после того, как был подготовлен отчёт об оценке, заявку одобрили. 10 октября провели сделку и понизили ставку до 6%. Очень быстрая работа. Всё было подготовлено за две недели. В ГПБ от заявки до сделки могло пройти 2 месяца».

Все нюансы ипотеки, риски и подводные камни

Ипотека – долгосрочное кредитование. Среднестатистическому заемщику, у которого источником доходов является заработная плата, приходится около 15-20 лет выплачивать взятые в долг деньги. Банки, предлагая ипотечные программы, в первую очередь заботятся о своих рисках и получении доходов от деятельности. Исходя из этого, даже самые привлекательные, на первый взгляд, предложения могут содержать скрытые нюансы.

Что нужно знать об ипотеке

Это – деньги, которые занимают под залог недвижимости. Ипотечные кредиты оформляют на покупку дома, квартиры. Права и обязанности сторон отношений регулируются ФЗ-102 «Об ипотеке».

В 2017-2018 годах действуют государственные и банковские программы кредитования с различными условиями для приобретения недвижимости на первичном и вторичном рынке. Первый шаг для заемщика – соотнести желания с возможностями, выбрать тип квартиры, предельную стоимость и определить для себя объем ежемесячных платежей, которые «потянет» семейный бюджет. Ежемесячный платеж – часть основного долга + проценты. Его размер не должен превышать 40% общих доходов.

Выбрав банк, следует уточнить перечень документов для подачи заявки. Как правило, это – стандартный набор, включая справку о платежеспособности. Если постоянного дохода нет, нужно искать кредиторов, которые не требуют 2-НДФЛ. Еще один важный вопрос – первоначальный взнос. Он может составлять 0-30% стоимости недвижимости, в зависимости от выбранной программы. Но при этом минимальный начальный платеж может повлечь за собой повышенную процентную ставку (порядка 2-3%).

Покупка квартиры в ипотеку: на что обратить внимание

Поиск вариантов начинается после получения положительного решения. Для новостроек лучше сверить перечень компаний, аккредитованных в банке. Поскольку строящаяся недвижимость не введена в эксплуатацию, в залог переходит не имущество, а право требования несуществующего объекта. Собственность регистрируется после ввода в эксплуатацию. Кредитор проверяет застройщика, его благонадежность, документы на землю, объект и следит за степенью готовности строительства. Это поможет снизить риски банка при кредитовании и заемщика при покупке квартиры.

Относительно жилья на вторичном рынке нужно учитывать, что каждый кредитор выставляет свои требования и ограничения. Например, финансируется только покупка дома не старше 30 лет. Комнаты в коммуналках, малосемейках не кредитуют, потому что имущество считается неликвидным и в качестве залога не рассматривается. По этой же причине отрицательно относятся к «хрущевкам», полуподвальным и цокольным этажом.

Важный момент – готовность продавца провести сделку по полной стоимости. Согласно НК РФ, если квартира находится в собственности менее 3 лет, продажа облагается налогом. Требование банка – чтобы в договоре указывалась реальная цена. На фальсификацию ни один кредитор не пойдет.

Выбирая жилье, стоит ориентироваться не только на город, район, но и на особенности первички и вторички.

| Первичный рынок | Вторичный рынок |

|---|---|

| Квартиры в строящихся домах на 30% дешевле готовых. Но нужно подождать с заселением. Есть риск, что застройщик не достроит дом. | Возможность немедленного заселения. Недостаток – неоднородность социального окружения. |

| Новостройки соответствуют современным технологиям и стандартам, требованиям времени, с перспективой развития инфраструктуры. | Широкий выбор вариантов в районах со сложившейся инфраструктурой. Минус – устаревшие планировочные решения, изношенные коммуникации. |

| Банки предлагают низкие процентные ставки по ипотеке. | Условия аналогичные ипотеке новостроек. |

При покупке любой квартиры не стоит забывать о такой графе расходов, как ремонт. И если при выборе жилья на вторичном рынке можно обойтись минимальными затратами, то в новостройку придется инвестировать немало.

Покупка в новостройке

При покупке квартиры в строящемся доме у застройщика нужно потребовать:

- инвестиционный контракт;

- проектную декларацию;

- проектную документацию с госэкспертизой;

- разрешение на строительство;

- свидетельство о собственности на земельный участок;

- договор страхования или поручительства;

- выписку из ЕГРН;

- учредительные документы компании.

Оценка степени готовности дома снизит риски покупателя. Не лишним будет поинтересоваться о перспективах строительства рядом объектов, которые впоследствии могут причинить массу неудобств (например, строительство аэропорта, автомагистрали).

Удобнее всего заключать ДДУ. Он регистрируется в соответствующей службе. По ФЗ-214 при банкротстве застройщика, требования дольщика будут обеспечены залогом. Кроме того, ДДУ защищает от риска двойной продажи.

На что обратить особое внимание при покупке квартиры на вторичном рынке?

Можно заняться поиском самостоятельно или обратиться к опытному риэлтору, у которого есть база для выбора. При осмотре вариантов следует обратить внимание на коммуникации, проводился ли капремонт и когда, какие соседи и прочие бытовые условия.

Основной нюанс – проверка юридической чистоты. Иными словами, у жилья с «историей» могут внезапно «всплыть» какие-то наследники, законные собственники и другие лица, чьи права были нарушены. Доказывание добросовестного приобретения в судах отнимет много времени. Это все нужно выяснить до подписания договора.

На что обратить внимание при оформлении ипотеки

Все функции контроля банк берет на себя. Поэтому выбранная недвижимость должна быть им одобрена. Договор купли-продажи, и ипотека заключаются одновременно.

Подводные камни договора ипотечного кредитования

В кредитном договоре, помимо процентной ставки, нужно обращать внимание на:

- комиссионное вознаграждение и порядок его выплат. Иногда размер комиссии может существенно увеличить ежемесячные расходы;

- наличие графика платежей с четким указанием суммы и сроков. Заверяется печатью банка и подписями обеих сторон;

- штрафные санкции, когда и в каком размере применяются, есть ли штраф за досрочное погашение;

- условия расторжения ипотеки и случаи реализации имущества. Обычно это – просрочка платежей;

- перечень форс-мажорных обстоятельств, влияющих на повышение процентной ставки, досрочное расторжение договора. Такие туманные понятия, как «изменение конъюнктуры рынка», должны насторожить, поскольку под это определение можно подвести любой процесс. Лучше, чтобы четко указывалось, например, процент повышается при повышении ставок ЦБ РФ;

- какая нужна страховка и когда она оформляется. Застраховать объект недвижимости придется в любом случае. Страхование жизни и здоровья не является обязательным, но многие банки при отказе от этого повышают процент по ипотеке до 1,5%.

Заемщик – сторона договора, поэтому не нужно подписывать все безоговорочно. Если что-то не устраивает, следует решать вопрос с банком сразу. Например, можно просить кредитора включить условия о возможности рефинансировании кредита на случай каких-либо изменений (потеря работы, рождение ребенка и других). Если он не идет на уступки, а условия оставляют желать лучшего, – стоит поискать другой банк.

Покупка квартиры в ипотеку: как проходит сделка

Для приобретения новостроек нет никаких особых схем. Покупатель перечисляет застройщику первоначальный взнос, а кредитор – заемные средства

Покупка недвижимости на вторичном рынке имеет свои особенности. После получения решения банка нужно в определенный срок (до 4 месяцев) найти оптимальный вариант и договориться с продавцом с внесением аванса. В течение срока договора (около месяца) нужно сделать проверку документов, произвести оценку квартиры, согласовать моменты купли-продажи с банком и СК.

После соблюдения всех процедур подписывается договор кредитный и страхования, оплачиваются комиссии, деньги поступают на счет заемщика, оформляется покупка. Право собственности на недвижимость переходит к покупателю после государственной регистрации в ФРС, а не в момент подписания договора купли-продажи (ФЗ-122). На этом этапе возможны случаи, когда Росреестр отказывает или приостанавливает регистрацию прав по причинам:

- непредоставления необходимых документов или их несоответствие установленным формам;

- сомнения в подлинности документации или сведений, содержащихся в ней;

- отсутствует согласие третьего лица на сделку при его необходимости;

- судебные споры, наличие запрета или обременения в отношении имущества.

Подробный перечень определен в законе. Срок приостановки регистрации составляет до 3 месяцев. Если нарушения не будут устранены, переход права собственности считается невозможным, сделка не состоится. При этом госпошлина, уплаченная за регистрацию, не возвращается.

Если собственность зарегистрирована, покупатель и продавец подписывают акт приема-передачи, который и завершает процесс.

Относительно передачи наличных денег существуют безопасные способы расчета:

- деньги помещаются в банковскую ячейку, для чего оформляется отдельный договор с условиями доступа к ним сторон. Продавец получает причитающуюся сумму после регистрации. Если по каким-либо причинам регистрация не состоялась, покупатель забирает деньги обратно;

- вся сумма разбивается на 3 части. Оплата происходит по мере наступления события: 50% после регистрации, 40% после выписки жильцов, проживающих в квартире, 10% после фактического освобождения жилплощади, передачи ключей и подписания акта приема-передачи.

Внесение всей суммы сразу до регистрации собственности не практикуется. Если продавец на этом настаивает, лучше поискать другие варианты жилья.

Что должен знать владелец ипотечного жилья

Переданные в обеспечение объекты на время действия договора находятся в собственности заемщика, но распоряжаться ими единолично не получится. На все требуется согласие банка.

Залогодатель не может:

1. Сдать купленное помещение в аренду. ФЗ-102 не запрещает такую возможность (п.1.ст.40), если:

- она согласована с залогодержателем;

- срок найма не превышает срока ипотеки;

- имущество приобреталось именно для сдачи в аренду.

Однако для банка эти действия всегда связаны с риском ухудшения состояния залогового имущества. Он не сможет даже вернуть свои деньги за счет страховки. СК не делают страхового возмещения, когда объектом пользовались третьи лица, а не собственник.

Банк не может дать согласия, но и препятствовать не имеет права, если найм оформляется официально, со всеми вытекающими для заемщика последствиями:

- аренда на срок не более 12 месяцев.

- с уведомлением страховой компании;

- с увеличением платежей по страховке;

- с уплатой налогов на прибыль.

Не редки случаи, когда такие вещи делаются втайне от кредитора. Если платежи по кредиту не задерживаются, у кредитора нет необходимости проверять залог. Но в случае просрочки и обнаружения нарушений банк может применить санкции, предусмотренные договором.

2. Сделать перепланировку. Приобретая квартиру или дом, владельцы стремятся обустроиться на новом месте. На все, что выходит за рамки обычного ремонта при ипотеке, нужно:

- согласие банка;

- проект перепланировки;

- разрешение соответствующих органов.

Собранные документы передаются в страховую и кредитору для согласования и оценки. Если работы узаконить невозможно (например, перенос стояков водоснабжения), их делать нельзя. Иначе при обнаружении таких фактов банк потребует надлежащего оформления или возврата состояния в первоначальное положение. Хотя случаев, когда из-за этого требовали расторгнуть кредитный договор, практически не бывает.

3. Переоформить, как нежилое помещение. В рамках заключенного кредитного договора это сделать нельзя. Действующие программы для покупки коммерческой недвижимости предполагают более высокие ставки и другие условия кредитования. Кроме того, в выписке из ЕГРН будет стоять отметка об обременении, что, согласно ст.22 ЖК РФ, будет препятствием для переоформления.

Залоговую недвижимость также нельзя подарить, обменять. Продажу без участия кредитора осуществить невозможно. Первое, что нужно – объявить о своих намерениях, согласовать все действия. При этом вырученные деньги будут направлены на досрочное погашение кредита или его части.

Вопросы и ответы

Вопросы и ответы

Вопросы и ответы

Вопросы и ответыИпотечный кредит в долларах. Что делать, чтобы снизить платежи?

Спрогнозировать ситуацию на валютном рынке достаточно сложно. Искать работу, где платят в долларах, и ждать улучшений – сомнительный выход. Лучше всего погасить кредит досрочно, перезаняв деньги у другого кредитора, но уже в национальной валюте. Это даст возможность застраховаться от дальнейшего роста курса. Перекредитоваться можно в «своем» банке, если вы считаетесь добросовестным клиентом. При этом залогом выступит все та же недвижимость. Если ее оценки окажется мало для обеспечения, может потребоваться дополнительное поручительство или залог. Еще один вариант – просить у кредитора реструктуризации долга, что снизит размер платежей, но увеличит срок кредитования.

Какие вопросы задать в банке об ипотеке?

В первую очередь – процент, максимальная сумма и срок кредитования, нужен ли первоначальный взнос, справка о доходах. Важны требования к приобретаемому жилью, виды страхования. Если на примете уже есть подходящий вариант, попросите кредитного менеджера приблизительно просчитать все затраты и размер ежемесячных платежей.

Беру ипотеку в Сбербанке. На что обратить внимание?

Сбербанк – один из главных игроков на рынке ипотечного кредитования. Существенных требований к приобретаемой недвижимости не предъявляет, лояльно относится к старому фонду, новостройкам и вторичному жилью. Это его основное преимущество перед другими кредиторами. Не допускается кредитование квартир и домов с самовольными перепланировками. От заемщика требуется наличие первоначального взноса. Решение о выдаче займа принимает в течение 4 месяцев. До совершения сделки купли-продажи покупатель и продавец заключают предварительный договор по форме банка, в котором согласовывают все условия. Есть только один способ рассчитаться с продавцом – банковская ячейка и получение денег после регистрации недвижимости. Другие варианты не рассматриваются.

Все подводные камни ипотеки и как их обойти

Перед оформлением ипотечного кредита в силу наличия повышенных рисков и длительного срока сотрудничества с кредитором каждому заемщику следует максимально подробно изучить предлагаемые условия, а лучше все учесть и посчитать. Сегодня разберем подробнее существующие подводные камни ипотеки и как на них не попасть.

Подводные камни в законодательстве

Разные этапы заключения ипотечной сделки имеют свои подводные камни. К тому же существуют нюансы в законодательстве, в выбранном продукте конкретного банка и личные страхи и ограничения заемщика.

Рассмотрим подробнее имеющиеся подводные камни в российском законодательстве.

Залог объекта недвижимости

Ключевым нормативным актом, регулирующим отношения сторон ипотечного кредитования, является 102-ФЗ «Об ипотеке». Данный закон определяет, что приобретаемое жилье после оформления сделки перейдет в залог кредитору и станет обеспечением по полученному кредиту.

Простыми словами, это означает, что до окончания срока действия кредитного договора, недвижимость по сути принадлежит банку и распоряжаться ей заемщик имеет право только с его разрешения. То есть любые операции по продаже, обмену, дарению, перепланировке или иным улучшениям/изменениям заложенного имущества нужно согласовывать с кредитором.

ВЫВОД: Любые действия с квартирой, способные снизить ее рыночную стоимость, клиенту запрещены.

Подписывая договор, заемщик автоматически дает добровольное согласие на все эти ограничения, которые будут сняты только после полного погашения задолженности и снятия обременения в Росреестре.

Возможность выселения при неуплате

В ГК РФ и 102-ФЗ прописаны обстоятельства, при которых заемщик может потерять свое жилье. Основанием может послужить неисполнение или ненадлежащее исполнение своих обязательств клиентом. То есть при допущении постоянных просрочек или вовсе в случае отказа обслуживать кредит банк имеет право обратить взыскание на заложенное имущество.

Как правило, перед обращением в суд банком проводится досудебная работа, подразумевающая предоставление заемщику кредитных каникул, предоставление мер господдержки и списание части задолженности, варианты рефинансирования и реструктуризации кредита. Если все эти инструменты не помогли, то банк обращается в судебные органы.

Если суд удовлетворит требования кредитора в этом вопросе, то заемщик будет принудительно выселен из квартиры. Жилье затем выставляется на торги, и после продажи за счет вырученных средств банк компенсирует свои убытки.

Валютные риски

Ипотечные займы в результате кризиса 2014 года, когда произошло резкое падение курса рубля, потеряли сегодня свою актуальность. Большинство российских банков отказались от валютной ипотеки по вполне понятным причинам.

Оформляя такой займ, клиент в случае колебания курса принимает на себя риски по увеличению суммы ежемесячного платежа и серьезному увеличению итоговой стоимости займа в соотношении с рыночной ценой объекта недвижимости.

Даже если имеются варианты оформления ипотеки по минимальным процентным ставкам в долларах или евро, следует сделать выбор в пользу рублевого кредита с меньшими рисками.

Подводные камни по ипотеке от банка

Отдельно взятые банки реализуют собственную кредитную политику, в рамках которой ипотека может оформляться с некоторыми особенностями, связанными с размером комиссий, обязательностью страхования, оценкой и ограничениями в отношении залога. Рассмотрим их подробнее.

Ограничения в договоре

Кредитный договор может содержать в себе разумные ограничения, защищающие права залогодержателя, и уловки и хитрости кредитора, целью которых является обеспечение зависимого положения заемщика от банка.

К разумным ограничениям относятся: продажа, сдача в аренду, перепланировки, обмен залогового имущества. То есть любые действия, которые могут изменить цену жилья, могут осуществляться только с официального согласия кредитора.

К хитростям банков можно отнести намеренное включение в договор пунктов, позволяющих в одностороннем порядке менять величину процентной ставки (как правило, в сторону увеличения), запрещать досрочное погашение долга и т.д.

ВАЖНО! Перечисленные уловки банков нарушают права заемщика и действую гражданское законодательство, поэтому могут быть легко оспорены в суде.

Комиссии банка

Большинство крупнейших банков РФ уже давно отказались от взимания любых комиссий с клиента при оформлении ипотечных кредитов. Особо жадные небольшие кредитные организации продолжают брать с заемщиков деньги за открытие и ведение ссудного счета, за переводы средств в счет погашения долга, за рассмотрение заявки, за выдачу самого займа и т.д.

Перед подачей ипотечной заявки следует заранее выяснить все явные и скрытые комиссии и платежи, которые потребуется оплатить.

Страховка

В соответствии с законами РФ обязательной является только страховка залогового имущества. Страхование жизни и здоровья заемщика, навязываемое банками, оформляется только на добровольных условиях.

Тем не менее, банки в случае отказа от заключения договора комплексного страхования, увеличивают базовую процентную ставку в среднем на 1 п.п. Такая практика применяется во многих российских кредитных учреждениях.

Следует понимать свои права и смело отказываться от ненужных услуг, покупка которых приводит к существенному увеличению итоговой стоимости кредита.

Оценка

В случае приобретения в ипотеку жилья с уже оформленным правом собственности банк требует предоставление профессионального отчета об оценке недвижимости. Заказывать его разрешается только аккредитованных конкретным банком оценочных компаний. Отчет, созданный фирмой, не входящей список таких организаций, к рассмотрению принят не будет.

В некоторых банках применяется практика самостоятельного выезда на объект и последующей оценки сотрудниками залоговой службы банка (обычно для привилегированных клиентов).

Электронная регистрация ипотеки в Сбербанке

Сбербанк в целях мотивации заемщиков в отношении снижения кредитной ставки предлагает своим клиентам зарегистрировать ипотечную сделку без посещения офиса регистрирующего органа. Для этого потребуется подписать все требуемые документы, оплатить госпошлину и электронно отправить пакет бумаг в Росреестр.

Услуга является платной (от 5550 рублей) и позволяет получить скидку 0,1 п.п. от базового процента. Вся процедура осуществляется при участии персонального менеджера и позволяет избежать очередей и длительных сроков ожидания.

Подводные камни по ипотеке в голове

Личные страхи заемщиков, приобретающих жилье с помощью заемных средств, имеют множество вариантов и зависят от сложившейся ситуации. Разберем существующие детально.

Переоценка своих сил по платежу

На начальном этапе оформления ипотеки многие клиенты используют кредитный калькулятор для определения необходимого дохода и ежемесячного платежа. Естественно, все преследуют цель поскорее рассчитаться с долгом и зачастую оформляют кредит на меньший срок, но с суммой платежа, обеспечивающего серьезную кредитную нагрузку.

Как правило, при расчетах не учитываются форс-мажорные обстоятельства в жизни клиента, которые могут повлечь за собой серьезные финансовые вложения.

Поэтому при относительно невысоких доходах семьи лучше оформлять займ на максимально длинный срок, чтобы платеж был посильным.

Не думать о будущих переездах

Ипотека выдается не на один год, а в большинстве случаев на десятилетия. За эти годы жизнь может существенно поменяться. В частности, заемщику могут предложить работу в другом городе или регионе, у него могут родиться дети, измениться состав семьи и т.д. Все эти явления вполне могут потребовать переезда в другой город ил расширения существующей жилплощади.

В этой ситуации потребуется переоформление действующей ипотеки, ее рефинансирование или замена объекта залога.

Не думать про ремонт и содержание жилья

Любое жилье, даже квартиры в новостройках, подлежат постепенному износу и требуют периодичных вложений средств. Поэтому следует иметь дополнительные деньги на проведение ремонтных работ, на покупку необходимой мебели или элементов декора.

Если обустройство квартиры еще как-то можно отложить, то ремонт сломавшихся вещей и конструкций потребует немедленных действий от жильцов.

Не откладывать деньги в фонд свободы, а все видать на гашение ипотеки

Это также является непростительной ошибкой заемщика, вызванной стремлением быстрее закрыть кредит. Любой же финансово грамотный человек старается создать хотя бы небольшой фонда свободы, размер которого будет составлять от 3-6 ежемесячных платежей по ипотеке.

То есть при платеже в 20 тысяч рублей необходимо иметь в запасе 60-120 тысяч рублей свободных средств.

Забыть про поддержку государства

Предлагаемые государством меры поддержки при оформлении ипотечных займов логичнее и выгоднее использовать, чем забыть про них. К примеру, материнский капитал в 453 тысячи рублей можно направить на погашение первого взноса или погасить часть долга. Также свою эффективность доказали налоговые вычеты, специальные программы для семей с детьми, молодых специалистов в бюджетных организациях и т.д.

Использование таких инструментов точно не будет лишним и позволит снизить кредитное бремя.

Подводные камни по специальным программам в 2022 году

В 2022 году реализуются действенные программы помощи специальным категориям российских граждан при оформлении ипотеки:

- семейная ипотека под 6% годовых;

- военная ипотека;

- материнский капитал;

- молодая семья;

- социальная ипотека;

- деревянная ипотека.

Каждая имеет свои нюансы.

Ипотека под 6% годовых для семей с детьми

Такую ипотеку смогут оформить семьи, в которых с начала текущего года и до конца 2022 г. родится второй или третий ребенок. Максимально в течении 8-ми лет с даты оформления кредита будет действовать ставка 6%. После истечения этого срока величина ставки будет привязана к ставке рефинансирования (текущее ее значение + 2 п.п.).

Купить жилье по этой программе можно только у компаний-юридических лиц. Сумма покупки ограничена 3 миллионами рублей для регионов и 8 миллионами – для Москвы.

Военная ипотека

Ипотека для военнослужащих, являющихся свыше 3-х лет участниками накопительно-ипотечной системы, позволит купить комфортное жилье стоимостью до 2,33 миллиона рублей под 9,5% в год.

С помощью НИС заемщик может накопить на первый взнос, а посредством ежемесячно перечисляемых из бюджета платежей гасится задолженность по кредитному договору. Уволиться в период действия такого договора нельзя, в противном случае банк его расторгнет и военный обязан будет вернуть государству полученные средства.

Материнский капитал

Средства маткапитала в кредитных целях можно использовать сразу после рождения ребенка, давшего такое право. Сумму 453.000 рублей можно направить на оплату основного долга и процентов или оплатить первый взнос.

Статью расхода определяет сам заемщик по согласованию с Пенсионным фондом, которые перечислит деньги банку в течении одного месяца.

Молодая семья

Молодые семьи, в которых супругам нет 35 лет, могут оформить льготную ипотеку с выделением субсидий из госбюджета. Размер такой субсидии зависит от количества членов семьи, региона проживания и средней цены 1 кв. м. в конкретном муниципальном образовании.

Для участия в этой программе потребуется документальное подтверждение факта нуждаемости в улучшении жилищных условий.

Социальная ипотека

Социальную ипотеку оформляют для утвержденного перечня категорий граждан РФ – неполные, многодетные семьи, малоимущие граждане, инвалиды и семьи с детьми инвалидами, сотрудники бюджетных организаций. Таким лицам предлагаются безвозмездные субсидии или компенсируемая за счет бюджета процентная ставка.

Оформление производится в порядке постановки на очередь в качестве нуждающихся в жилье.

Деревянная ипотека

Под деревянной ипотекой подразумевают получение займа на покупку загородной деревянной недвижимости, тем самым стимулируя развитие малоэтажного строительства и освоение отдаленных территорий.

Покупка экологичного жилья будет субсидироваться государством посредством снижения процентной ставки до 10%. Тонкостью ипотеки является отсутствие необходимости в залоге приобретаемого дома. Сумма займа не может превышать 3,5 млн. руб., а первый взнос составит от 10%.

Ипотека имеет множество нюансов и подводных камней, связанных с необходимостью передачи приобретаемого жилья в залог банку, валютными рисками, существенными рисками выселения из жилплощади за неуплату. Также важно учитывать тяжесть кредитного бремени, принимать во внимание дополнительные расходы на ремонт и содержание жилья, а также откладывать деньги в личный фонд свободы. Зная все секреты ипотеки, можно избежать возможных ошибок и получить максимальную выгоду от такой сделки.

Все риски ипотеки мы разобрали в отдельной статье, а подробнее о том, стоит ли брать ипотеку, вы можете узнать далее.

Ждем ваших вопросов и напоминаем, что запись на бесплатную консультацию к специалисту вы можете сделать в специальной форме на сайте.

Будем признательны за оценку статьи. Лайк и репост.

Ипотека: все подводные камни, риски, плюсы и минусы

Ипотечное кредитование, стартовавшее в России в конце 90-х гг. XX века, позволило многим семьям обзавестись долгожданным жильём. «Пусть нам придётся жить с большим долгом, но в собственных квадратных метрах», – так рассуждает большая часть граждан, оформивших жилищный кредит.

Но истории с ипотекой у всех разные, есть и печальные. Чтобы длительный «роман» с ипотекой не стал кабальным для вас, необходимо знать все тонкости и нюансы, которые скрываются за банковскими ставками, комиссиями и другими условностями. Далее расскажем обо всех подводных камнях ипотеки.

Покупка квартиры в ипотеку: на что обратить внимание?

Начинается всё с выбора банка. Стоит обращаться только в те кредитные организации, которые давно известны и хорошо зарекомендовали себя в сфере ипотечного кредитования. Неплохо было бы узнать мнение непосредственных заёмщиков-клиентов о заинтересовавшем вас банке.

Почитайте отзывы, расспросите знакомых, родственников, купивших ипотечное жильё. Авторитетные банки всегда «работают» на свою репутацию, поэтому готовы идти навстречу своим клиентам, у которых возникли какие-либо сложности с выплатами.

Определились с банком? Начинайте подыскивать квартиру. Перед вами 2 варианта: новостройка или вторичное жильё. И опять нужно делать выбор.

Покупка в новостройке

Решившись на новостройку, попросите у сотрудников банка перечень аккредитованных у них застройщиков. Обычно банки сотрудничают только с зарекомендовавшими себя застройщиками, поэтому круг рисков для заёмщика здесь несколько сужается. Банк выступает весомым гарантом для клиента.

Прежде чем выдать аккредитацию, проверяется благонадёжность застройщика, вся документация на землю и строительство. В собственность заёмщика квартира перейдёт только после того, как дом будет введён в эксплуатацию. Одновременно на жилплощадь будет оформлено обременение в пользу банка вплоть до полного погашения займа.

Покупая строящееся жильё, потребуйте у застройщика:

- Учредительные документы;

- Проектную документацию с госэкспертизой и декларацию;

- Инвестиционный контракт;

- Разрешение на возведение дома;

- Правоустанавливающие документы на земельный участок;

- Страховой договор или поручительство;

- Выписку из Госреестра.

Оцените степень готовности дома, спросите у подрядчика о том, что планируется строить рядом с домом (некоторые объекты, находящиеся по соседству, могут создавать серьёзные неудобства).

При покупке жилья в новостройке с застройщиком лучше заключать договор долевого участия. В случае банкротства строительной компании требования дольщиков будут обеспечены двойным обременением. Такой договор также защитит клиента от двойной продажи квартиры.

Покупка «вторички»

Вторичное жильё банки тоже подвергают проверке. Финансируются только квартиры в домах, вошедших в эксплуатацию не более 30 лет назад. Неликвидную недвижимость в виде малосемеек, старых хрущёвок или комнат в коммуналках банки даже не рассматривают в качестве объекта покупки и залога.

При выборе квартиры обратите внимание на коммуникации, состояния помещений, давность проведения капремонта. Даже о соседях стоит расспросить, причём не только у продавца, но и у жильцов дома. Проблемные соседи могут испортить жизнь на долгие годы. Банк этим заниматься не будет, поэтому побеспокойтесь об этом сами.

Проверьте всеми способами юридическую «чистоту» квартиры ещё до подписания договора. После оформления жилья в собственность всплывшие проблемы будут только вашими, и только вам (а не банку) придётся разбираться в суде с «тёмными пятнами» приобретённой в ипотеку жилплощади.

Валютные риски

Ипотека оформляется обычно на 10, 20, а то и на 25 лет. За это время жизнь в стране может круто измениться. В финансовом плане это проявляется первым делом в обесценивании рубля, повышении или снижении цен на недвижимость и пр. Для заёмщика это может грозить увеличением ставки и ежемесячного платежа. Именно поэтому специалисты рекомендуют брать ипотечный кредит исключительно в отечественной валюте. А ещё важно обратить внимание на разновидность ставки.

Берите ссуду по фиксируемой ставке, а не по плавающей, даже если банки предлагают очень привлекательный процент. Любая нестабильность в стране отразится на значении плавающей ставки, а значит увеличит стоимость ипотеки.

Риски, связанные с залогом

Находясь в залоге столь длительное время, приобретённая недвижимость может быть повреждена или утрачена в результате стихийных бедствий или противоправных действий со стороны третьих лиц.

Утрата квартиры

Повреждение или утрата имущества может иметь для заёмщика самые неприятные последствия. В подобном случае заёмщик первым делом должен уведомить банк о случившемся. Если имущество повреждено, то банк даст время на восстановление и ремонт помещений. В случае полной утраты от заёмщика потребуют предоставление иного равноценного залога. Если такового не окажется, банк вправе расторгнуть договор и потребовать погашения долга в досрочном порядке.

Иски третьих лиц

Если на квартиру предъявляют свои права сторонние лица, то проблемы опять же возникнут у заёмщика. Имущество весь кредитный период находится под залогом у банка, даже если сменяется собственник. Залог всегда следует за вещью – таково российское законодательство.

Подводные камни по ипотеке, связанные с банком

Общий порядок системы ипотечного кредитования регламентируется ФЗ-№ 102. Однако каждый банк дополнительно внедряет свою индивидуальную политику, касающуюся оформления ипотеки, которая связана с требованиями к залоговому объекту, заёмщику, размера ставки и комиссий.

Ограничения в договоре

Ипотечный договор может содержать в себе некоторые уловки и хитрости, которые вряд ли распознает человек, не знакомый с кредитной политикой. Цель этих уловок направлена на то, чтобы заёмщик был зависим от банка.

Ограничения могут касаться аренды объекта залога, перепланировки и обмена. Все эти манипуляции должник обязан осуществлять только с согласия кредитора.

Изучая кредитный договор, обратите внимание на пункты, касающиеся запрета на досрочное погашение, а также пункты, допускающие изменение процентного индикатора ставки в одностороннем порядке. Если такие пункты имеются в договоре, то заёмщик вправе оспорить их в суде, поскольку они нарушают гражданское законодательство.

Комиссии

Особо «жадные» кредиторы стараются заработать на любой услуге, предлагаемой клиенту. Банки берут за:

- Рассмотрение заявки;

- Выдачу займа;

- Обмен валюты;

- Перевод средств с одного счёта на другой;

- Выпуск карты.

Существуют и другие скрытые комиссии, о которых следует узнать у сотрудников банка заранее.

Оценка

Хочется клиенту или нет, но оценить покупаемый объект придётся. Причём сделать это должен специалист, и стоит эта услуга от 2 до 10 тысяч рублей. Стоимость объекта, указанная в оценочном акте, и будет обозначена в договоре. Так предписывает закон, и с этим не поспоришь.

Иногда банк навязывают заёмщику услуги аккредитованного у них оценщика. Это неправильно и может оказаться дорогим «удовольствием». Но если кредитор настаивает, то клиенту придётся с этим условием согласиться.

Страхование

Вышеупомянутый закон «Об ипотеке» предписывает обязательное страхование объекта залога. Здесь у заёмщика нет права на выбор: страховать или нет. А вот дополнительные виды страхования (жизни заёмщика, титула) не входят в категорию обязательных.

Кредиторы же часто настоятельно рекомендуют приобретать вторичные или комплексные полисы, которые существенно бьют по карману. Клиент вправе отказаться, но банки обычно отвечают на это повышением процентной ставки на 1 пункт.

Подводные камни у клиента в голове

Любому заёмщику немного страшно оказаться перед банком в таком большом долгу да ещё на столь длительный срок. Кто-то справляется со своими страхами, а у кого-то они заседают в голове и не дают спокойно жить. Чего боятся должники?

Стать неплатёжеспособным

На этапах принятия решения и оформления ипотеки все клиенты задумываются о том, сколько они смогут платить без ущерба для основного бюджета семьи. Абсолютно каждый пытается рассчитать приемлемый платёж вручную или с помощью кредитного калькулятора. Но ни один заёмщик не в состоянии предугадать, как сложится жизнь и какие обстоятельства возникнут на пути погашения ипотеки. На самом деле за долгий период выплат может произойти всякое: и приятное, и трагическое. Именно последнего и боятся должники.

Специалисты рекомендуют рассчитывать приемлемую сумму платежа так, чтобы кредит не стал тяжким бременем и не приходилось экономить на всём. При расчётах бюджета оставляйте часть средств свободными. Лучше растянуть ипотеку на более длительный срок и облегчить кредитную нагрузку. Часть свободных средств откладывайте в резерв на случай форс-мажоров.

А вдруг переезд?

Бывает и такое. Может появиться работа в другом городе, или семейные обстоятельства вынудят переехать. Не стоит этого бояться. Филиалы банков есть во всех городах. Обременённую квартиру с согласия банка можно продать или обменять. Ипотеку везде и во всех банках сейчас рефинансируют и даже на более выгодных условиях. Помните: всё решается.

Как быть с ремонтом?

Любое жилище периодически требует ремонта. Годами ничего не делать в квартире невозможно. И об этом нужно думать заранее, ещё на стадии оформления ипотеки. Если кредитная нагрузка будет щадящей, а в бюджете будут оставаться свободные средства, то через какое-то время после заселения можно скопить и на ремонт. В ином случае ищите подработку. А бояться волка – в лес не ходить.

А может свободные средства пустить на гашение ипотеки?

Можно и так. Но тогда у вас не будет того, что в народе называется «НЗ», т.е. резервных средств. На самом деле это очень важно психологически. Когда у человека есть запасные средства, живётся намного спокойнее. Каждый день засыпать и просыпаться с мыслью «Чем платить ипотеку, если что-нибудь случится?» – да на это никаких нервов не хватит.

Государство поможет или нет?

Действительно, государство разработало ряд программ, которые реально работают и помогают некоторым категориям заёмщиков. Материнский капитал, налоговые вычеты, субсидирование молодых семей с детьми, бюджетников – всё это можно и нужно использовать для снижения кредитной нагрузки.

Подводные камни по спецпрограммам в 2022 году

В текущем году определённые категории российских граждан могут воспользоваться в ходе оформления ипотеки такими программами, как:

- Военная ипотека;

- Молодая семья;

- Материнский капитал;

- Деревянная ипотека;

- Социальная ипотека;

- Семейная ипотека под 6 % годовых.

Как реализуются эти программы?

Ипотека для военнослужащих

Если военнослужащий более 3 лет является участником накопительно-ипотечной системы (НИС), то он может воспользоваться этой программой и приобрести жильё стоимостью до 2,33 млн. руб. под 9,5% годовых.

Накопительная система позволит участнику собрать средства на первый взнос. Ежемесячные платежи, перечисляемые из бюджета, будут постепенно гасить ипотеку. Но есть одно важное условие: военнослужащий не может уволиться, пока не будет погашен кредит, иначе ему придётся возвращать государству все средства.

Программа «Молодая семья»

Это разновидность льготной ипотеки с выделением государственных субсидий. Участниками программы могут стать семьи, нуждающиеся в улучшении жилищных условий, в которых хотя бы одному из супругов ещё не исполнилось 35 лет. Размер субсидий обусловлен регионом проживания и количеством членов семьи.

Материнский капитал

В 2022 году программа с выдачей семейного сертификата, стартовавшая несколько лет тому назад, продолжает работать. Сейчас средства маткапитала можно направить не только на улучшение жилищных условий, но и на другие нужды. Но практика показывает, что чаще всего семья решает использовать 453 тыс. руб. на покупку жилплощади в ипотеку.

Так называют льготную ипотеку, направленную на покупку дома из дерева. Здесь стоит уточнить, что именно на покупку, а не на строительство. Субсидия государства представлена в виде снижения процентной ставки на 5%, так что конечный показатель ставки зависит от банка, а не от государства.

Особенность этого вида жилищного кредитования ещё в том, что приобретаемый дом не нужно передавать в залог банку. Заёмщик обязан оплатить первый взнос, составляющий 10% от стоимости дома.

Социальная ипотека

Социальной ипотекой могут воспользоваться малообеспеченные слои населения, многодетные семьи, инвалиды или семьи с инвалидами, а также бюджетники, нуждающиеся в жилье. Данным категориям государство предоставляет субсидии или льготную процентную ставку по кредиту, компенсируемую из бюджетных средств. Но для получения субсидии необходимо стать в очередь, которая може длиться годами.

Семейная ипотека под 6% годовых

Данной программой могут воспользоваться семьи, в которых родился второй или третий ребёнок. Период действия программы заканчивается в 2022 году. Льготная ставка в 6% не будет меняться в течение 8 лет. Остальной срок кредита придётся выплачивать по ставке рефинансирования.

Купить жильё в рамках данной программы можно только у юридических лиц. Сумма займа зависит от региона: 3 млн. – для регионов, 8 млн. – для москвичей.

Ипотека – это целая система, которая с одной стороны направлена на благие цели – помочь гражданам купить своё жильё, а с другой – это сделка, которая должна быть выгодна банку. Именно поэтому в ипотечном кредитовании много нюансов и подводных камней. Чтобы эти «камни» не затянули вас в долговую яму, надо прийти в банк, зная всё об ипотечном кредитовании. Надеемся, наши рекомендации помогут всем потенциальным заёмщикам пройти кредитный путь без особых сложностей.

Какие есть нюансы и подводные камни ипотеки в Сбербанке?

Жилищный кредит по-прежнему для большинства россиян является одним из доступных способов обзавестись собственной недвижимостью. Одним из банков, к которому чаще всего обращаются за получением займа, является Сбербанк.

Не удивительно, ведь учреждение давно зарекомендовало себя как надежный кредитор, а распространение сети филиалов по всей России дает возможность получить услугу кредитования рядом с домом. Но есть ли какие-либо подводные камни ипотеки в Сбербанке? Что нужно знать об этом?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Преимущества

Какие плюсы оформления жилищного кредита можно выделить:

- Разнообразие ипотечных программ. В Сбербанке можно приобрести в кредит любую жилую недвижимость – от загородного дома до квартиры в новостройке.

- Наличие льготных условий для отдельных категорий граждан. В рамках госпрограмм Сбербанк реализует ипотеку для военных, молодых семей, работников бюджетных организаций.

- Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.

- Возможность купить жилье с минимальным первоначальным взносом или без него (если используются средства маткапитала или субсидия).

- Отсрочка от уплаты основного долга. Возможность предоставляется семьям при рождении ребенка.

- Возможность оформить кредит на жилье по двум документам при условии внесения первоначального взноса от 50%.

Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.

Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.Минусы жилищного кредита

Несмотря на ряд плюсов, есть и минусы, ипотеку в Сбербанке нельзя назвать идеальной по нескольким причинам:

- Жесткие требования к заемщикам. Процент отказа в банке достаточно большой. Основные причины отклонения заявок – низкий уровень дохода (учитываются преимущественно официальные заработки клиента), плохая кредитная история, неугодный банку род деятельности заемщика (например, ИП).

- Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.

- Навязывание страховки. При оформлении ипотеки клиент не обязан страховать жизнь и здоровье. Однако настойчивые сотрудники нередко уговаривают застраховать себя под предлогом возможного отказа выдачи средств. Это, в свою очередь, повышает сумму кредита.

- Процесс рассмотрения заявки и процедура оформления могут затянуться. Если на сайте Сбербанка указан максимальный срок рассмотрения 5 дней, то это совсем не означает, что он будет соблюден. В зависимости от загруженности работы сотрудников и информации, предоставленной клиентом в анкете, срок может растянуться до нескольких недель.

Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.

Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.Возможные риски и нюансы

Рассматривая вариант получения жилищного кредита в Сбербанке, нельзя упускать из вида и возможные риски. Самый главный из рисков – потеря недвижимости в связи с утратой платежеспособности. Конечно, при оформлении договора клиент может застраховать себя от этого риска. Но стремление сэкономить берет верх.

Ипотека – кредит долгосрочный. На 5-10 лет вперед предсказать возможные финансовые трудности нереально. Поэтому при потере работы, утрате созаемщика или снижении зарплаты ипотека станет долговой обузой.

Также существует риск утраты жилья в результате повреждения недвижимости. Несмотря на то, что квартира при оформлении кредита страхуется, компания-страховщик может отказать в компенсации, если посчитает сложившееся обстоятельство нестраховым случаем.

Подводные камни

Условия ипотечного кредитования Сбербанка на первый взгляд кажутся привлекательными. Однако в процессе оформления сделки клиент может столкнуться с непредвиденными сложностями, о которых даже не подозревал, обращаясь в банк.

Сложности при оформлении

В ходе процедуры сделки нужно быть готовым к дополнительным расходам:

В ходе процедуры сделки нужно быть готовым к дополнительным расходам:

- оплата услуг оценщика;

- открытие банковской ячейки и счета;

- сопровождение риэлтора или юриста;

- оплата страхового взноса;

- государственная пошлина.

Суммы, которая приготовлена для оплаты первого взноса, может не хватить ввиду того, что оценка недвижимости окажется завышенной. Желательно накопить первоначальный капитал сверх планируемой суммы.

Оценка выбранного объекта производится только аккредитованной компанией Сбербанка. В условиях кредитования сказано, что клиент может выбрать стороннюю организацию, если она будет соответствовать его требованиям.

Однако рисковать не стоит, так как заплатив за услуги неаккредитованного специалиста, вы рискуете выбросить деньги на ветер – банк может не принять документ оценщика, сославшись на нарушения в его работе или на иные причины.

Неприятные сюрпризы договора

Перед подписанием соглашения рекомендуется внимательно с ним ознакомиться. А лучше – отдать на анализ юристу. Впрочем, для каждого клиента Сбербанк готовит типовой договор, образец которого можно найти на официально сайте. Поэтому узнать все его нюансы можно задолго до обращения в банк.

На что обратить внимание:

- Неустойка за просрочку платежа и штрафные санкции. Размер пени зависит от ставки рефинансирования ЦБ. При образовании крупной задолженности к основному долгу может прибавиться достаточно крупная сумма. Лучше заранее узнать, что будет, если не внести платеж вовремя.

- Условие расторжения договора банком. В документе четко прописаны ситуации, в которых Сбербанк имеет право потребовать аннулирования соглашения и досрочного погашения кредита: систематические просрочки, использование жилья не по назначению, при отказе кредитору в проверке объекта, при расторжении страхового договора и пр.

- Использование недвижимости. Особое внимание следует уделить пункту, касающемуся прав и обязанностей заемщика. Так как квартира в течение срока действия договора находится в обременении у банка, заемщик не имеет право без согласия кредитора совершать некоторые юридические действия. Например, продавать жилье, сдавать в аренду, делать перепланировку, регистрировать иных лиц.

Условие расторжения договора банком. В документе четко прописаны ситуации, в которых Сбербанк имеет право потребовать аннулирования соглашения и досрочного погашения кредита: систематические просрочки, использование жилья не по назначению, при отказе кредитору в проверке объекта, при расторжении страхового договора и пр.

Условие расторжения договора банком. В документе четко прописаны ситуации, в которых Сбербанк имеет право потребовать аннулирования соглашения и досрочного погашения кредита: систематические просрочки, использование жилья не по назначению, при отказе кредитору в проверке объекта, при расторжении страхового договора и пр.Собираясь брать ипотеку, следует несколько раз взвесить все «за» и «против», а также внимательно ознакомиться с документами по кредитному продукту, находящимися в открытом доступе. Чтобы избежать рисков, следует заранее обдумать возможные варианты их минимизации.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Источники:

http://lifehacker.ru/podvodnye-kamni-ipoteki/

http://kredit-online.ru/ipoteka/podvodnye-kamni-ipoteki.html

http://ipoteka.finance/voprosy/vse-njuansy-ipoteki-riski-i-podvodnye-kamni.html

http://ipotekaved.ru/v-rossii/podvodnye-kamni-ipoteki.html

http://bizneslab.com/podvodnye-kamni-ipoteki/

http://svoe.guru/ipoteka/banki/sberbank/podvodnye-kamni.html

http://www.domofond.ru/statya/kak_vzyat_ipoteku_instruktsiya_dlya_novichkov/1395